2026年7月17日养猪业重要信息汇总

时间:2026-07-17

来源:综合报道

3涨9跌!集团拉涨“失败”,猪价承压下跌!后市如何?

7月渐入中下旬,近期,国内生猪报价受短时间“供需错配”,猪价底部修复,国内标猪重心攀升至11.38元/公斤后。由于需求萎靡不振,中大猪价格松动,且,二育积极性降温,猪价恢复下跌!虽然,养殖端出栏节奏灵活,部分猪企出现一定缩量拉涨操作,可惜,由于需求表现拉胯,集团缩量拉涨失败,猪价延续震荡走低的局面!

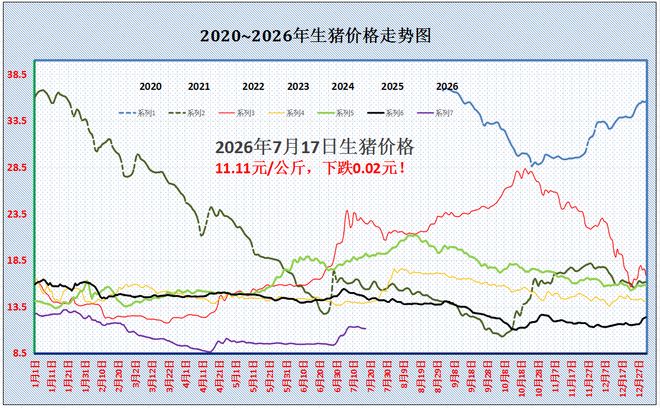

援引机构数据显示,今天,7月17日,全国外三元瘦肉型标猪出栏均价11.11元/公斤,环比昨日下降0.02元,国内生猪报价维持“单边”下跌走势,但是,降幅略有收窄,市场观望僵持的态势转强,不过,相比去年同期猪价下降超23.3%!

从机构数据显示,本周,国内生猪市场,7公斤仔猪,受生猪产能去化加快,养殖端补栏积极性回升,报价上涨39.76元,涨至252.62元/头。在出栏体重方面,受养殖端出栏灵活,肥猪价格走高带动市场压栏增重增多,本周出栏体重增加0.08公斤,达到123.03公斤。在育肥利润方面,本周,外购仔猪育肥亏损195.52元,自繁自养亏损104.32元,生猪育肥仍处于集中亏损阶段,猪粮比徘徊在4.8左右!

从分区报价来看,在全国重点监测的28个地区,生猪市场涨跌呈现“3涨9跌”的局面,大部行情偏稳运行!全国生猪报价10.3-13.5元/公斤,主流生猪报价在10.7-11.6元/公斤,区域猪价价差一般!

上涨方面,山东上涨0.05元,报价11.35元/公斤;江苏报价上涨0.1元,11.6元/公斤;海南报价上涨0.2分,13.5元/公斤;

下跌方面,江西下跌0.05元,11.15元;湖北下跌0.15元,11元/公斤;河南下跌0.05元,11.15元/公斤;湖南下跌0.1元,10.8元/公斤;山西下跌0.25元,10.95元/公斤;陕甘下跌0.05-0.1元,报价10.6元;川渝下跌0.1-0.15元,报价10.05元/公斤!

目前,猪价以盘整偏弱为主,市场多空并存,看涨以及看跌情绪交织,短暂猪价或维持震荡下跌的走势!

利空因素:一方面,目前,猪肉刚需低迷,高温限制居民肉类需求,且,市场替代品供应宽松,需求表现持续冷清,样本屠企开工率在27.96%左右,屠宰场日均屠宰量偏低,消费表现较差;另一方面,进入高温以及强降雨多发时候,多地生猪育肥面临疫病风险加大,养殖端存在被动出栏的操作;叠加,目前,肥猪价格略有松动,市场抄底心态有所减弱,虽然,部分社会面猪场仍有采购标猪的现象,但是,主流二育按兵不动,观望为主!

利好因素:一方面,目前,养殖端出栏节奏分歧,市场存在被动产能去化的现象,但是,主流头部猪企本月出栏压力减轻,且,肥猪价格依然较高,标猪压栏风险下降,部分集团猪企仍有缩量操作;另一方面,进入伏天,高温天气限制生猪育肥增重节奏,中大猪存栏占比下降,短期内市场肥猪紧缺的局面依然存在!叠加,官方最新数据显示,二季度末母猪存栏降至3780万头,产能去化加快,且,国内生猪供应边际压力逐步减轻,市场看涨后市的心态或将转强,这或将带动市场扛价心态,同时提振市场二育的信心!

由此分析,在供需变化下,目前,猪价以盘整为主,受需求承接不足,猪价震荡走低!但是,由于市场底部支撑夯实,猪价再降空间有限,进入下旬后,随着供应压力进一步减轻,市场抄底意愿或再次转强,国内生猪市场或开启涨价模式,猪价重心有望回升至12元/公斤左右!

坐滑梯!猪价“降温”,惯性下跌!接下来又是一地猪毛?

时光荏苒,7月渐入中下旬,近期,国内生猪市场呈现冲高回落的走势,猪价“降温”,惯性下跌!虽然,最近几日,集团猪企仍有缩量现象,但是,碍于消费彻底拉胯,需求承接冷清,猪价在震荡中偏弱运行。那么,接下来,猪价又将如何变化呢?分析如下:

援引官方数据了解,截至6月末,国内母猪存栏3780万头,环比下降124万头,母猪存栏去化明显加快,市场对于猪价前景信心转强,尤其是,二季度末母猪存栏距离新修订正常保有量3750万头,仅剩30万头产能去化的指标,三季度产能去化或提前完成,这对于市场信心有一定支撑。主流观点认为,按照母猪存栏影响10个月后标猪供应,2027年生猪价格或明显改善!

不过,回归市场现状,目前,猪价陷入“不温不火”的局面!截至目前,外三元生猪出栏均价11.11元/公斤,环比昨日下降0.02元,猪价延续惯性下跌的走势!相比去年同期下降23.3%,国内猪粮比在4.8左右,生猪育肥仍普遍亏损120-220元/头左右!

从分区来看,在全国南北地区,重点监测的28个地区,生猪市场延续涨跌调整的局面,大部行情偏稳运行!其中,山东、江苏以及海南报价上涨0.05-0.2元/公斤,江西、湖北、河南、湖南、山西、陕甘以及川渝报价下跌0.05-0.25元/公斤。国内生猪均价与河南等地相近,主流生猪报价10.3-13.5元/公斤!

目前,猪价维持横盘下跌的走势,生猪市场多空并存,市场看涨以及看跌情绪交织,支撑猪价下跌的逻辑分析如下:

一方面,需求表现持续冷清!自7月以来,由于高温天气,肉类消费处于淡季,且,6月末至7月上旬,标猪报价大幅上涨,带动国内白条猪价格走高,进一步限制下游需求承接积极性,主流商贩多以减量稳价为主!且,随着学生进入暑期,高温以及强降雨增多,城市餐饮以及堂食需求缺乏增量。主流屠宰场开工率偏低运行,截至目前,样本屠企开工率在27.96%,需求表现持续低迷!

另一方面,养殖端出栏情绪分歧!由于生猪产能去化或提前完成,市场对于猪价前景信心有所增加,虽然,7月集团猪企出栏计划环比增多,但是,由于中大猪存栏占比下降,标肥价差支撑较强,养殖端出栏情绪更加谨慎,部分集团猪企有缩量拉涨的操作,社会面猪场多以跟风观望为主,生猪出栏节奏一般!但是,碍于产能去化要求以及部分猪企月度出栏表现较差,而高温以及降水加剧猪场疫病风险,部分猪企仍有增量出栏现象!

由此分析,受需求持续冷清,集团猪企缩量拉涨不及预期,部分猪企有增量出栏现象,生猪供强需弱难以改善,短暂猪价或维持震荡走低的局面!不过,由于市场底部支撑存在,供应边际压力将逐步减轻,而需求预期也将逐步改善,此番猪价下降幅度或将有限,进入7月下旬,猪价仍有翘尾偏强的预期!重点关注集团猪企出栏节奏的变化!

2026猪价过山车:上半年低谷,下半年能否逆袭?

2026上半年猪价:行情持续走弱,创近年低位

2026年上半年,国内生猪市场整体承压运行,猪价持续震荡下行,行业盈利空间大幅收缩。据卓创资讯监测数据,1-6月全国瘦肉型生猪价格全程呈弱势震荡走势,阶段性上涨行情稀缺,上半年生猪均价仅10.39元/公斤,同比大幅下跌30.02%,整体行情处于近年低位,对国内生猪养殖行业形成显著利空。

从价格区间来看,上半年猪价极值分化明显,4月14日生猪价格跌至8.59元/公斤,创下八年以来市场最低价位;年内价格高点出现在1月19日,为13.26元/公斤。横向对比2021-2025年五年市场数据,2026年上半年生猪均价及低位价格,均低于过去五年市场最低水平,行业低迷态势凸显。

从阶段性走势分析,一季度至二季度初期,受春节节前备货的季节性消费支撑,生猪价格迎来阶段性小幅上涨。春节假期结束后,终端猪肉消费需求快速回落,叠加前期生猪产能集中释放,市场供需失衡加剧,猪价持续下行,并于4月中旬跌至年内及近年新低。

4月中下旬,终端消费需求小幅回暖,叠加养殖端惜售挺价情绪升温,生猪出栏节奏放缓,推动猪价出现短期反弹。但反弹持续性不足,5-6月,随着气温持续升高,终端猪肉消费进入季节性淡季,市场需求持续走弱;同时养殖端为规避低价亏损风险,出栏积极性提升,带动生猪供应量增加,猪价维持震荡微降态势。直至6月末,养殖端集中出栏行为收尾,市场供给边际收紧,猪价再度迎来小幅上涨。

整体来看,2026年上半年生猪养殖行业全面陷入亏损状态,中小养殖户及规模化养殖主体均面临较大经营压力,行业整体盈利水平跌至阶段性低位,部分养殖企业出现现金流紧张、生产经营承压的情况。

深度剖析:供需双向失衡,驱动猪价持续探底

(一)供应端:前期产能集中释放,市场供给严重过剩

2025年国内生猪养殖行业持续扩产,行业整体产能基数大幅抬升,能繁母猪存栏量长期维持高位运行。虽2025年三季度行业开启小幅去产能节奏,部分养殖户适度缩减能繁母猪存栏规模,但由于前期存栏基数庞大,行业整体去化幅度有限,生猪基础产能始终处于偏高区间,为2026年上半年生猪集中出栏奠定了产能基础。

与此同时,行业养殖技术持续迭代,PSY(每头母猪年提供断奶仔猪数)指标持续优化,行业整体生产效率大幅提升。数据显示,行业PSY已从2017年的17.38头提升至2025年的24.34头,头部规模化养殖企业PSY已接近30头。行业测算数据显示,PSY每提升1头,国内年度仔猪供给量将新增约600万头。养殖效率的提升,进一步放大了生猪产能释放规模,加剧了市场供给过剩格局。

卓创资讯样本数据验证,2026年1-6月,国内196家重点监测养殖企业生猪出栏总量突破1亿头,同比增长12.09%,生猪市场供给量同比大幅攀升。叠加上半年猪价持续低位运行,行业全面亏损,多数养殖主体对短期市场行情持悲观预期,主动加快生猪出栏节奏、回笼资金,进一步放大了市场供给压力,成为压制上半年猪价的核心利空因素。

(二)需求端:终端消费持续偏弱,难以承接高位供给

从消费端数据来看,2026年上半年国内猪肉终端消费整体疲软,无法有效匹配高位生猪供给。卓创资讯数据显示,1-6月行业日均生猪屠宰量19.25万头,同比增长11.53%,屠宰量增量看似向好,但核心驱动力并非终端鲜肉消费回暖,存在明显结构性短板。整体消费走势贴合季节性规律,1-2月受春节节前集中备货支撑,屠宰量阶段性走高,消费市场迎来年度短期高峰。春节过后,市场集中消费热潮消退,终端需求快速回落,3月生猪屠宰量环比大幅下滑。

3月末至4月,依托低位猪价优势,屠宰企业开启批量冻品入库操作,被动支撑生猪屠宰量维持高位。此阶段屠宰量增长属于企业库存调控行为,并非终端真实消费复苏,市场消费基本面并未改善。进入5-6月,国内气温持续走高,猪肉鲜肉消费进入传统淡季,终端动销放缓;同时屠宰企业前期冻品库存处于高位,主动入库意愿大幅减弱,行业屠宰量随之回落,市场消费活力持续低迷。

综合半年数据来看,上半年屠宰量增量主要依靠春节集中消费及屠宰企业低位冻品备货拉动,居民日常鲜肉终端消费持续偏弱,对猪价的支撑力度严重不足。疲软的消费市场无法有效消化市场过剩生猪产能,供需错配格局持续固化,是上半年猪价持续承压的重要次要因素。

行情拐点显现:下半年猪价有望开启趋势性回暖

(一)供给端拐点显现:产能有序去化,下半年供给压力缓释

生猪出栏存在固定繁育生长周期,2025年9月-2026年2月的能繁母猪存栏数据,直接决定2026年7-12月生猪理论出栏规模。据卓创资讯监测,2025年9月至2026年2月,国内196家重点样本企业能繁母猪存栏量持续下行,行业基础产能稳步去化,预示2026年下半年国内生猪理论出栏量将同步回落,市场供给增量将显著收缩。

从仔猪繁育维度来看,2026年1-6月新生仔猪存栏量同样主导下半年生猪出栏供给。年内仔猪存栏量呈结构性波动,一季度国内仔猪腹泻病害高发,仔猪成活率显著下降,对冲了1-2月仔猪存栏增量对下半年出栏的利好,进一步优化了下半年生猪供给结构。综合能繁母猪去化节奏与仔猪成活数据预判,2026年8-9月国内生猪市场供给压力将出现明显缓解,为猪价中长期上涨提供核心支撑。

从行业生产端行为来看,自2025年下半年起,多数规模化养殖企业已启动理性去产能节奏,适度压降能繁母猪存栏规模,优化养殖产能结构。随着产能去化效果逐步落地,下半年行业整体出栏节奏趋于理性,市场供给过剩格局将得到有效改善,生猪市场供需基本面迎来实质性修复。

(二)需求端季节性复苏:传统消费旺季助力行情上行

下半年猪肉消费将严格遵循季节性周期运行,阶段性需求亮点将持续落地。7-8月国内高温天气持续,居民肉类消费偏好偏移,猪肉终端消费处于季节性低谷;同时高温环境放缓生猪生长速度,养殖端普遍存在压栏增重行为,市场生猪有效供给阶段性收紧,屠宰行业开工率维持低位,整体市场供需处于弱平衡状态。

9月起国内气温逐步回落,居民猪肉消费需求稳步修复,叠加中秋、国庆双节备货需求集中释放,下游屠宰企业采购积极性显著提升,行业屠宰量持续回升,猪肉市场消费活力全面复苏,为猪价上行提供强劲短期动力。

11-12月国内传统腌腊旺季全面开启,南方多地腌腊加工需求集中释放,叠加冬季居民日常肉类消费提升,猪肉市场需求迎来年度峰值,生猪屠宰量持续走高。整体来看,下半年消费端呈阶梯式复苏态势,季节性旺季红利持续释放,叠加供给端收缩利好,生猪价格有望走出趋势性上涨行情,仅12月末受年末集中出栏影响,猪价或出现小幅回落。综合机构预测,下半年猪价低点大概率出现在7月,均价约10.99元/公斤;高点有望落在11月,均价预计达12.58元/公斤。

行业总结与后市展望

纵观2026年生猪市场全年走势,行业呈现“上半年深度调整、下半年修复回暖”的格局,价格波动核心驱动源于市场供需周期的阶段性错配,既是行业产能周期迭代的必然结果,也是市场自我调节的正常体现,同时对行业从业者的风险预判与经营调控能力提出了更高要求。

对于生猪养殖从业者而言,当前周期化行情特征显著,需摒弃跟风出栏、盲目扩产的粗放经营模式,建立周期化、精细化经营思维。上半年产能过剩、行情低迷阶段,需结合自身养殖成本、资金状况及市场周期预期,科学调控生猪出栏节奏,规避集中抛售带来的低价亏损风险;同时提前布局产能优化调整,适配下半年市场供需修复节奏。

经营过程中需持续跟踪行业核心数据,重点关注能繁母猪存栏、仔猪成活率、市场屠宰量、终端消费数据等关键指标,依托农业农村部、行业权威咨询机构发布的行业数据,精准预判行情走势。同时强化上下游产业链协同合作,搭建稳定的产销体系,有效对冲周期波动带来的市场风险,提升企业及个体养殖的抗风险能力。

随着消费市场升级,消费者对猪肉品质、食品安全的要求持续提升,生猪养殖行业正从“规模增量”向“品质提质”转型。未来,养殖主体需积极引入现代化养殖技术与标准化管理体系,优化养殖效率、提升猪肉品质,打造标准化、品牌化产品体系,适配市场消费升级需求。长期来看,随着行业产能逐步出清、供需格局持续优化,国内生猪养殖行业将逐步摆脱大幅波动的周期乱象,迈向平稳、健康、高质量的发展阶段。

猪市风云:能繁母猪与猪价的“双人舞”

一、核心数据出炉,猪市拐点信号显现

最新官方生猪产能数据落地,国内猪市核心变量迎来关键变化。数据显示,二季度末全国能繁母猪存栏量3780万头,同比减少263万头,降幅6.5%,已无限接近3750万头的国家正常保有量调控红线,行业产能有序去化节奏持续加快。价格端同步出现结构性波动,据猪好多数据监测,2026年7月16日全国外三元生猪均价为11.18元/公斤,短期小幅回调,但较上月同期大幅上涨17.31%,猪价整体中枢已显著上移。产能持续出清、猪价重心抬升的双向变化下,生猪市场周期逻辑已逐步重构,本文结合产能、存栏、消费多维数据,深度解析下半年猪市整体走势。

二、能繁母猪:预判猪市周期的核心指标

能繁母猪存栏量是生猪供给预判、行业产能调控的核心核心指标,也是锚定生猪中长期价格走势的关键依据。从生猪繁育周期来看,能繁母猪从配种、产仔到仔猪育肥出栏,完整周期约10个月,这意味着当期母猪存栏的变动,将直接决定未来10个月的市场生猪供给体量,具备极强的前瞻性指导意义。存栏增量对应远期供给宽松预期,存栏减量则对应远期供给收缩预期,是行业机构、养殖主体判断后市的核心参考依据。

基于核心预判价值,能繁母猪存栏量也成为行业产能调控的核心抓手。行业陷入持续性亏损周期时,养殖端盈利能力承压,会主动淘汰产能效率偏低的低效母猪,实现产能被动出清、行业供需自我修复;而养殖利润修复阶段,行业则会开启补栏增养,扩大产能规模。当前行业规模化程度持续提升,头部养殖企业产能调控的计划性、抗风险能力显著优于中小主体,其母猪补栏、淘汰策略,已成为影响行业整体产能走势的关键因素,进一步强化了行业产能调控的规范性与结构性特征。

三、行业产能去化:结构性出清,格局持续优化

本轮行业产能去化呈现明显的结构性特征,持续性的行业亏损倒逼低效产能加速出清。产能效率偏低、繁育性能不佳的低效母猪,养殖成本高、产出效益低,在行业亏损周期中优先被淘汰,成为产能优化的核心环节。2025年至2026年上半年,中小养殖场低效母猪淘汰比例普遍达到20%-30%,行业低端产能出清节奏显著加快。

中小散户产能被动出清是本轮去化的重要特征。散户养殖主体存在资金储备不足、技术体系薄弱、抗风险能力偏低等短板,在长期亏损压力下,多数散户无力持续维系养殖规模,被迫缩减产能或直接退出市场。数据显示,2026年上半年国内散户生猪存栏量同比下降15%左右,散户主导的零散产能持续退出,行业规模化集中趋势进一步凸显。

本轮结构性产能去化有效推动了行业格局优化。一方面,低效产能持续出清,行业资源向规模化、高效化养殖主体集中,整体养殖生产效率大幅提升,头部企业通过品种优化、产能迭代,PSY指标持续提升,养殖成本优势进一步扩大。另一方面,散户产能出清、头部企业份额提升,有效改善了行业无序竞争格局,行业在成本管控、疫病防控、市场定价等方面的专业化、规范化水平持续提升。整体来看,行业远期生猪供给收缩的基本面已逐步确立,为后续猪价企稳回升筑牢了产能基础。

四、短期猪价走势:强势反弹后小幅回调,重心稳步上移

近期生猪价格呈现“先反弹、后微调”的结构性走势。6月底至7月上旬,国内猪价迎来一轮强势修复行情,全国外三元生猪均价从9.47元/公斤攀升至11.35元/公斤,区间涨幅接近20%。本轮价格反弹核心驱动源于前期产能去化效果落地,市场生猪有效供给收缩,叠加二次育肥入场、养殖端压栏惜售,市场可流通生猪货源收紧,推动猪价快速修复。

价格快速上涨后,市场进入短期震荡回调阶段。截至7月16日,全国外三元生猪均价11.18元/公斤,较前日下跌0.07元/公斤,较7月9日价格回落0.18元/公斤。短期回调核心原因系前期压栏生猪集中出栏,市场短期供给增量释放,同时夏季处于猪肉传统消费淡季,终端消费需求疲软,供需短暂失衡,对猪价形成上行压制。

从月度环比维度来看,当前猪价较上月同期大涨17.31%,足以印证当前猪市价格中枢已显著上移。短期价格回调属于行情上涨后的正常技术性修复,是市场消化前期涨幅、平衡供需的正常调整,并未改变本轮猪价修复的整体趋势,行业整体盈利环境已较前期明显改善。

五、周期维度拆解:远期看母猪产能,下半年看存栏与仔猪

从生猪周期规律来看,能繁母猪存栏变动决定远期猪价走势。对应10个月的繁育育肥周期,当期能繁母猪存栏的增减,将直接对应次年同期的生猪供给体量,是预判中长期猪价周期的核心依据。当前行业母猪产能持续去化,意味着2027年生猪供给将进一步收缩,为中长期猪价企稳回升奠定周期基础。

而2026年下半年猪价行情,核心取决于当期生猪存栏及新生仔猪数量。存栏数据反映当前市场生猪存量供给,是短期猪价的核心约束条件。数据显示,二季度末全国生猪存栏42491万头,同比小幅增加45万头、增幅0.1%,当前生猪整体存量保持平稳,短期供给端暂无大幅收缩的基础,一定程度上限制了猪价短期上涨空间。

新生仔猪数量则决定下半年中后期的出栏供给趋势。6月全国新生仔猪数量同比回落,是下半年供给收缩的关键前瞻信号。按照6个月左右的育肥周期,6月仔猪存栏减量,将从三季度末开始逐步体现为肥猪出栏量下滑,带动市场生猪供给逐步收缩。综合来看,当前平稳的生猪存量约束短期行情,持续回落的仔猪数量支撑远期修复,下半年猪市呈现“前稳后升”的运行逻辑。

六、短期行情承压,行业长期基本面持续向好

当前能繁母猪存栏已贴近3750万头的调控红线,行业产能进一步大幅去化的空间已极为有限。短期来看,三季度处于猪肉消费传统淡季,终端需求提振乏力,叠加养殖端仍存在现金流周转压力,部分养殖主体为回笼资金存在被动出栏行为,供需双向约束下,三季度猪价难以出现持续性大幅上涨行情,整体以震荡磨底为主。

短期行情承压的同时,行业基本面持续优化。本轮产能去化完成了低效产能的出清与行业结构的迭代升级,行业整体养殖效率、成本管控能力、抗风险能力显著提升,行业发展质量持续改善。这种结构性优化将持续夯实猪市底部基础,有效降低后续猪价大幅波动的风险,为下半年乃至来年猪价的企稳回升筑牢基本面支撑。

七、四季度行情展望:消费回暖带动供需格局实质性改善

四季度将迎来年内猪肉消费的核心旺季,需求端将迎来系统性修复。中秋、国庆双节集中带动家庭消费、餐饮消费升级,猪肉终端需求将较淡季显著提升,有效提振市场消费体量。相较于夏季淡季,节假日期间猪肉消费需求增幅显著,将有效打破当前需求疲软的市场格局。

除节假日消费外,秋冬季节南方地区传统腌腊备货需求,是四季度猪肉消费的核心增量支撑。四川、湖南、广东等核心消费省份,每年秋冬腌腊备货会形成规模化猪肉刚需采购,大幅拉升市场整体消费量,成为年末猪价的重要支撑力量,为行业供需修复提供持续动力。

供给端与需求端形成正向共振,四季度市场格局将迎来实质性改善。前期产能去化、6月仔猪存栏下滑的影响将逐步落地,四季度肥猪出栏量将持续收缩,市场有效供给逐步减少;叠加双节、腌腊双重消费增量,市场将形成“供给收缩、需求回暖”的良性供需格局。综合供需、周期、季节多重因素,2026年下半年猪价将呈现三季度震荡磨底、四季度稳步回升的明确走势。

八、行情总结与市场启示

综合来看,当前生猪市场正处于产能结构优化、周期底部修复的关键阶段。能繁母猪产能趋近调控红线,行业无序去化阶段基本结束,低效产能出清完成行业格局升级。短期受淡季消费、养殖现金流压力影响,猪价震荡调整为主,但中长期供需修复的趋势已经确立。四季度季节性消费红利释放,将推动猪价正式开启回升行情,周期回暖信号持续强化。

对于养殖主体而言,需精准把握周期节奏,理性安排补栏、出栏计划,规避短期行情波动风险,锚定四季度修复行情合理布局;对于市场参与者及消费者而言,可持续跟踪产能、存栏及消费数据变化,把握猪市周期拐点与价格波动规律。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。