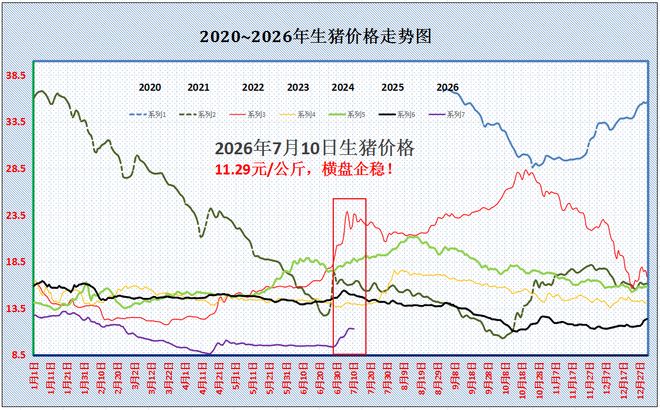

7月渐入中旬,本月初,国内生猪市场迎来“小阳春”,自端午小长假后,受集团猪企惯性增量出栏,消费需求转弱,尤其是,毕业季以及学生放假在即,需求跟进冷清,猪价重心触底9.36元/公斤,市场呈现“二次探底”的局面!

好在,端午后,标猪走弱的同时,南方地区,中大猪价格陆续走高,而随着肥猪价格持续走扩,标肥价差逐步拉大,这也刺激市场看涨信心。在集团猪企月末月初缩量出栏、二育逢低入场,社会面猪场压栏惜售等因素下,猪价呈现底部“二次抬升”的局面。此番猪价上涨,生猪均价重心也从9.5元/公斤左右大幅上抬至11.3元/公斤!

如今,猪价底部“二次抬升”,阶段性,标猪报价上涨近21%。目前,市场走势呈现分歧的局面,市场看涨以及看跌心态并存,那么,接下来,猪价上涨还是下跌呢?分析如下:

截至7月10日,援引机构监测显示,外三元标猪报价11.29元/公斤,猪价与昨日持平,市场呈现涨跌互现的局面,猪价同比下降收窄至24.48%。援引机构监测,本周,国内生猪育肥亏损压力明显减轻,主流自繁自养亏损不足100元/吨,部分地区猪价已经达到集团猪企出栏成本线。

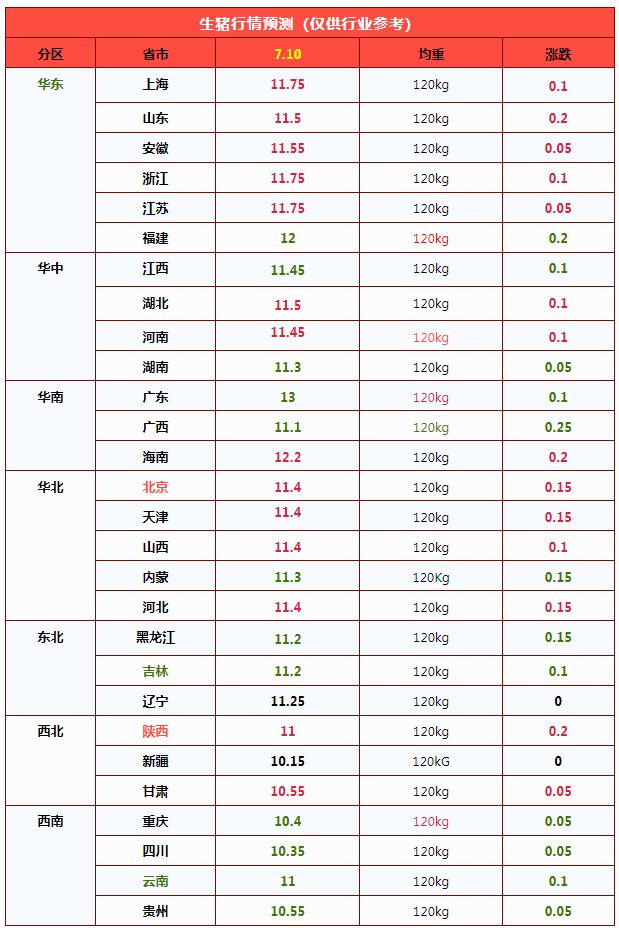

从分区来看,在全国重点监测的28个地区,生猪报价涨跌呈现“14涨12跌”的局面,市场以窄幅拉锯为主,全国生猪均价与内蒙、湖南11.3元/公斤相近,各地汇总报价参考文末配图,南北主流地区,生猪报价普遍在11-11.8元/公斤左右!

一方面,7月集团猪企出栏计划环比增加,机构调研规模猪企出栏计划增加近1.4%,虽然,日均出栏计划环比略有下降,但是,考虑到上旬集团猪企出栏缓慢,进入7月中旬,规模猪企逢高增量出栏现象或将增多,供应端对于猪价存在压力;

另一方面,进入7月,随着高温常态化,多地强降雨增多,居民肉类需求处于低谷,鲜品销售受限,下游批发市场多减量稳价,屠宰场订单量减少,以销定产下多减量开工,日均屠宰量偏低,对于猪源需求承接不足!且,南方地区持续性降雨以及高温天气,猪场疫病压力陡增,市场也存在被动产能去化的操作!

尤其是,基于母猪存栏变化,供应边际压力将逐步减轻,尤其是,去年10月末母猪存栏跌至3990万头,理论8月供应水平或大幅下降,市场看涨后市意愿或将提升!而当前生猪市场标肥价差较大,且,市场肥猪存栏减少,养殖端压栏增重性价比有所提升,这或将抑制市场增量出栏的积极性,部分机构认为,集团猪企7月中旬出栏积极性或不及预期,猪价仍有底部支撑!

生猪市场深度复盘与2026年下半年行情趋势研判

猪价深度下探,行业持续亏损

2026年年初至今,国内生猪价格持续大幅下行,最低跌至9.8元/公斤,创下近20年价格新低。超低猪价直接导致行业陷入深度困境,生猪养殖板块整体承压明显,市场景气度跌至阶段性谷底。

本轮行业亏损周期已持续10个月,全行业处于深度亏损状态。据行业测算,当前每出栏一头生猪,养殖主体净亏损额度维持在400-500元区间,中小养殖户与规模化猪场普遍面临经营压力。

持续的高额亏损引发行业产能快速出清,大量中小猪场选择清栏退养、止损离场,散户养殖体量持续收缩。与此同时,国内头部生猪养殖企业亦未能规避行业周期风险,整体出现百亿级别巨额亏损,行业整体经营形势严峻,亏损面覆盖全产业链主体。

本轮超长周期、大幅度的行业亏损,彻底改变了生猪养殖行业的经营格局。基层养殖主体普遍经营困难,行业整体陷入阶段性低迷,产能出清、结构调整成为当前行业发展的核心特征,市场进入深度洗牌阶段。

行业拐点确立,市场基本面边际改善

在行业底部区间,2026年5月生猪市场正式确认周期拐点。本次拐点并非市场主观预期,而是依托政策调控、产能数据、供需格局多重维度验证的确定性行情转折,行业基本面已迎来实质性修复契机。

政策精准托底,筑牢市场底部

为扭转行业持续亏损态势、优化产业结构,农业农村部召开专项视频会议,全面部署落实2026年修订版《生猪产能综合调控实施方案》,通过制度化、精准化调控手段,稳定生猪市场运行,为行业企稳回升提供政策支撑。

本次方案核心调整聚焦产能精细化管控:一是下调能繁母猪保有量目标,全国正常保有量核定为3750万头,较2024版方案缩减150万头,精准匹配当前产能过剩现状;二是收窄风险预警区间,将原有92%-105%的调控区间优化为92%-103%,进一步压缩产能无序扩张空间,强化产能刚性约束。

产业调控导向实现全面升级,告别过往单一的“保供给、稳价格”短期调控逻辑,转向“调结构、促转型”的长期高质量发展导向。通过结构性调控化解行业产能过剩问题,优化产业布局,推动生猪产业从规模扩张向提质增效转型,夯实行业可持续发展基础。

本次专项会议明确四大核心工作任务:一是稳行情、引理性,多措并举激活猪肉消费市场,引导养殖主体理性预判后市,杜绝盲目压栏、扩产投机行为,平抑市场异常波动;二是去产能、优布局,推动各地落地细化省级产能调控方案,强化大型猪企风险预警与窗口指导,严控新增低效产能,引导中小养殖场差异化发展,推动产能向优势区域、优质主体集聚;三是强预警、稳预期,完善生猪产业监测预警体系,压实市场主体数据报送责任,常态化发布权威市场信息,消解信息不对称引发的非理性生产决策;四是压责任、促转型,督促各地落实产能出清与产业升级任务,推动行业向规模化、标准化、生态化迭代,提升产业整体抗风险能力。

行情底部区间,政策托底工具精准落地。2026年5月初,猪粮比跌破5:1重度亏损阈值,国家迅速启动冻猪肉收储工作,各地方同步跟进实施,有效修复市场悲观情绪。生猪现货、期货价格在5元/斤区间形成有效支撑,市场恐慌性集中出栏行为得到全面遏制,市场运行逐步回归理性。

产能持续去化,供应拐点临近

能繁母猪存栏是预判生猪远期供应的核心先行指标。数据显示,自2025年7月起,全国能繁母猪存栏量已连续9个月环比回落,行业低效产能持续出清,产能去化趋势明确,为后续供需格局修复奠定基础。

源头产能收缩信号进一步明确,2026年3月全国新生仔猪数量同比下降,为近17个月以来首次同比回落。按照生猪养殖生长周期推算,该数据预示2026年9月后国内生猪出栏总量将逐步进入收缩通道,市场供应压力将持续缓解。

结合最新产能调控政策,3750万头的能繁母猪保有量目标与92%-103%的预警区间,将持续约束行业过剩产能,加速低效产能出清,逐步扭转当前生猪市场供大于求的格局,推动市场供应回归合理区间。

市场预期修复,供需格局持续优化

行业主流机构一致预判,前期持续的产能去化效应将逐步传导至终端出栏环节。伴随能繁母猪、新生仔猪存量持续回落,2026年下半年生猪市场供应将从阶段性过剩转向结构性偏紧,供需格局反转将为猪价稳步回升提供核心支撑。

市场整体预期已全面修复,行业参与者对后市走势的判断趋于一致。养殖主体生产决策逐步理性化,盲目扩产、集中出栏等非理性行为显著减少,进一步优化市场供需结构,形成“产能收缩—供需平衡—价格修复”的良性循环。

2026年下半年猪价分阶段走势预判

综合政策调控、产能周期、消费节奏三大核心因素,2026年生猪价格整体呈现“前低后高”的走势特征,下半年将分阶段稳步修复,逐步回归行业合理盈利区间。

5-6月:底部震荡,行情整固

5-6月生猪出栏量仍处于年内高位,前期产能惯性释放导致市场供应相对充足。但依托国家冻猪肉收储、产能调控等政策托底手段,市场价格底部支撑坚实,大幅下跌空间基本封闭。

端午节假日消费将小幅拉动终端猪肉需求,对冲部分供应压力,推动市场供需小幅平衡。整体来看,本阶段猪价以低位震荡整固为主,行情波动平缓,为后续价格回升筑牢底部基础。

7-9月:稳步回升,行业扭亏修复

7-9月终端消费迎来阶段性回暖,中秋节日消费、秋季开学集体用餐需求集中释放,有效提振猪肉终端消费体量,需求端边际改善明显。

与此同时,前期能繁母猪产能去化的效果正式传导至出栏端,生猪出栏量同比回落,市场供应逐步收缩。供需双向优化推动猪价稳步上行,逐步触碰养殖盈亏平衡线,行业整体亏损幅度大幅收窄,优质养殖主体可实现阶段性扭亏,行业整体走出深度亏损区间。

10-12月:旺季拉升,触及年内高位

10-12月为生猪传统消费旺季,南方腌腊制作、年末年货备货等季节性需求集中爆发,终端猪肉消费体量迎来年内峰值,需求端支撑力度强劲。

供需错配格局进一步凸显,市场供需缺口持续扩大,推动猪价攀升至年内合理高位。综合行业数据测算,年末生猪价格站稳7.5元/斤的概率超70%,部分供需偏紧区域价格可达8元/斤,行业整体回归可持续盈利水平。

7.5元/斤核心价位的逻辑支撑

供需格局反转,提供核心价格支撑

2026年上半年,行业前期产能集中释放,生猪市场整体处于供过于求的过剩状态,充足的市场供应持续压制猪价走势,行业长期处于低价亏损区间。

进入下半年,持续9个月的能繁母猪去化效果全面释放,生猪源头产能收缩逐步传导至终端出栏端,市场供应持续收紧。行业供需格局将发生根本性反转,从过剩状态转向平衡偏紧状态,为猪价稳步回升提供核心基本面支撑,支撑价格回归合理盈利区间。

政策体系护航,稳定行情走势

2026年修订版生猪产能调控方案,是当前行业行情稳定运行的核心政策抓手。通过明确能繁母猪保有量、收紧风险预警区间、严控新增产能、优化产业布局等制度化调控手段,从根源上化解行业产能过剩问题,杜绝市场无序扩张引发的行情大幅波动。

同时,现行猪粮比预警机制、冻猪肉收储托底机制形成完善的市场调控体系,在行业深度亏损、价格濒临底线时及时介入,稳定市场情绪、守住价格底线。常态化、精准化的政策调控,保障猪价平稳修复、有序回升,避免行情大起大落。

养殖成本刚性兜底,锁定价格底部

饲料、人工、疫病防控等支出构成生猪养殖刚性成本底线,具备较强的支撑性。近年来养殖各项刚性成本持续攀升,行业整体养殖成本中枢稳步上移,压缩行业盈利空间。

长期持续的深度亏损,倒逼行业低效、落后产能加速出清,市场产能结构持续优化。从行业周期规律来看,猪价不会长期偏离养殖成本线,伴随产能出清、供需修复,价格终将回归成本之上的合理盈利区间,成本刚性为行情修复提供坚实底部支撑。

潜在市场风险提示

尽管当前行业拐点明确,下半年猪价回升为大概率趋势,但市场仍存在不确定性风险,产能去化、消费复苏两大核心变量将直接影响行情修复节奏与幅度,需重点关注、提前应对。

风险一:产能去化进度不及预期

能繁母猪去化节奏是决定下半年供应收缩力度的核心因素。若饲料成本下行、市场过度乐观等因素导致养殖主体淘汰低效母猪意愿减弱,将造成能繁母猪去化进度滞后于预期,行业过剩产能出清不彻底。

产能去化滞后将导致下半年生猪供应收缩力度偏弱,市场难以形成有效供需缺口,直接限制猪价回升幅度,行业盈利修复效果不及预期,亏损周期或将被动延长。

对此,养殖主体需常态化跟踪能繁母猪存栏、仔猪出栏等核心数据,动态调整养殖经营策略;行业监管层面需强化产能调控政策落地力度,严控低效产能留存,保障产能去化有序推进。

风险二:终端消费复苏力度偏弱

终端消费复苏节奏直接决定猪价上行弹性。若居民消费意愿持续低迷、消费复苏不及预期,猪肉终端需求增量有限,将无法匹配产能收缩带来的供需修复节奏,延缓猪价回归合理盈利区间的进程。

同时,禽肉、牛羊肉等替代肉类价格波动,以及猪肉深加工产品创新不足、消费场景单一等问题,将进一步分流猪肉消费需求,制约行业整体复苏力度。

后续需持续关注终端消费数据,通过消费刺激、产品创新、市场推广等多种方式激活猪肉消费市场,对冲消费复苏偏弱带来的行情压制风险。

养殖主体生产经营优化建议

结合当前行业周期拐点与政策调控导向,养殖主体需摒弃投机思维,顺应行业结构性调整趋势,采取理性、精细化的生产经营策略,规避周期风险、提升盈利水平,实现稳健经营。

科学规划出栏,把握行情节奏

养殖主体需杜绝恐慌性集中出栏、盲目压栏赌行情等非理性操作。集中出栏会加剧短期供应过剩、压制价格,过度压栏则会增加养殖成本与疫病风险,均不利于稳健经营。

建议各主体结合自身养殖成本、生猪存栏结构,依托市场供需数据、季节性消费规律、政策调控导向,制定差异化、常态化的出栏计划,精准把握行情窗口期,最大化养殖收益。

优化产能结构,提升种群质量

严格落实行业产能调控要求,主动推进产能结构优化。及时淘汰产仔率低、生产性能差、养殖效益偏低的低效能繁母猪,更新优质种猪种群,提升整体繁育效率与养殖产能质量,从源头降低养殖损耗、提升生产效益。

当前行业处于产能结构性调整阶段,养殖主体需保持理性经营心态,严禁逆势盲目新增产能、扩张养殖规模,规避产能过剩复发风险,适配行业高质量发展转型趋势。

精细化管控成本,强化抗风险能力

推行精细化养殖管理模式,全方位压降养殖成本。根据生猪生长阶段精准配比饲料,优化饲喂流程,提升饲料转化率,减少物料浪费;依托自动化养殖设备提升养殖效率,降低人工与运维成本,实现降本增效。

常态化落实生物安全防控体系建设,健全养殖场防疫管理制度,严格管控人员、车辆、物资进出流程,定期开展消杀防疫、规范疫苗接种,全面防范重大动物疫病风险。通过精细化成本管控与常态化风险防控,全方位提升养殖场抗周期、抗风险能力,保障长期稳定经营。

13家上市猪企6月出栏数据全景复盘

一、全企业核心数据汇总表

|

企业

|

6月出栏总量(万头)

|

环比

|

同比

|

6月销售收入

|

商品猪均价(元/公斤)

|

上半年累计出栏(万头)

|

上半年收入同比

|

核心特征

|

|

牧原股份

|

622.7(商品猪)

|

-9.50%

|

-11.28%

|

75.00亿元

|

9.69

|

3861.5

|

-41.40%

|

行业绝对龙头,主动控出栏,屠宰配套295.6万头,能繁母猪311.3万头

|

|

温氏股份

|

257.09(肉猪)

|

-3.08%

|

-14.51%

|

30.78亿元

|

9.62

|

-

|

-

|

第二大出栏主体,量价双降,均价同比大跌33.15%

|

|

新希望

|

125.44(商品猪)

|

+1.70%

|

+27.35%

|

13.84亿元

|

9.35

|

-

|

-

|

行业均价偏低,市场供给过剩,同步外销仔猪、种猪

|

|

正邦科技

|

95.27

|

-1.15%

|

+39.99%

|

6.25亿元

|

9.68

|

558.21

|

+0.42%

|

出栏同比大幅扩张,收入仅微增,猪价侵蚀利润

|

|

神农集团

|

28.03(商品猪)

|

-9.11%

|

+31.53%

|

3.24亿元

|

9.06

|

-

|

-

|

样本内均价最低,23%生猪内部屠宰消化

|

|

立华股份

|

20.11(肉猪)

|

+22.25%

|

+18.85%

|

2.57亿元

|

10.03

|

-

|

-

|

环比出栏增幅第一,销区价格支撑均价

|

|

傲农生物

|

19.60

|

+10.96%

|

+37.61%

|

-

|

-

|

110.08

|

-

|

产能持续扩张,6月末存栏82.36万头,同比+ 50.56%

|

|

东瑞股份

|

12.54

|

+6.36%

|

-

|

1.52亿元

|

10.82

|

-

|

-

|

全板块均价最高,自有屠宰自产自销0.39万头

|

|

金新农

|

10.15

|

-36.11%

|

-9.56%

|

0.50亿元

|

9.96

|

87.00

|

-15.26%

|

主动缩商品猪出栏,以仔猪外销为主,收入腰斩

|

|

天域生物

|

6.24

|

+0.87%

|

+96.31%

|

0.52亿元

|

-

|

-

|

-

|

中小体量企业,出栏同比近乎翻倍,产能爬坡

|

|

克明食品(兴疆牧歌)

|

5.01

|

-18.02%

|

-14.92%

|

0.30亿元

|

-

|

37.60

|

-12.90%

|

西北区域养殖,收入同比接近腰斩

|

|

正虹科技

|

1.02

|

+15.25%

|

-61.56%

|

0.08亿元

|

9.39

|

5.32

|

-39.93%

|

规模偏小,周期下主动收缩产能,同比大幅减量

|

二、6月出栏环比两大阵营分化

(一)环比出栏增长企业(集中放量、产能爬坡)

高增长梯队立华股份(+22.25%):月度集中出栏,销量、营收同步环比走高;正虹科技(+15.25%):仔猪出栏增量带动整体销量回升;傲农生物(+10.96%):前期母猪产能释放,出栏持续放量;东瑞股份(+6.36%):依托自有屠宰稳定加大商品猪供给。

小幅微增新希望(+1.70%)、天域生物(+0.87%):头部企业平稳出栏,小企业产能缓慢释放。

(二)环比出栏下滑企业(主动控栏、结构调整)

大幅减量金新农(-36.11%):核心为经营规划调整,大幅减少商品猪育肥出栏,转向外销仔猪;克明食品(-18.02%):西北基地月度出栏节奏季节性回落;牧原股份(-9.50%):行业龙头主动压减6月出栏,落实产能调控、缓解供给压力;神农集团(-9.11%):月度出栏节奏调配,内部屠宰分流部分供给。

小幅回落温氏股份(-3.08%)、正邦科技(-1.15%):仅月度短期波动,上半年累计出栏依旧高增。

三、价格端核心结论:全行业深度低价,同比普遍跌超30%

同比全线深度下跌,供需过剩为主因所有披露均价企业同比跌幅集中在31%~34%区间:牧原-31.18%、温氏-33.15%、新希望-34.06%、正虹-34.11%、金新农-32.53%、立华-31.02%,企业统一归因国内生猪供给过剩、存栏充裕。

环比均价小幅走弱为主,仅少数企业上行环比均价上涨:东瑞(+2.53%)、金新农(+0.99%);环比均价下跌:牧原、温氏、新希望、立华、神农,6月现货整体偏弱,反弹动力不足。

区域价差分化显著

华南销区(东瑞10.82元/公斤):全国均价最高,区位消费支撑;

西南产区(神农9.06元/公斤):供给量大叠加内部低价自屠宰,板块最低;

中部、北方龙头均价集中9.35~9.69元/公斤。

四、行业共性矛盾:量增不增收,龙头主动控产对冲低价

1、多数企业出栏同比增长,营收大幅下滑

正邦、新希望、立华、傲农、神农、天域生物出栏同比大幅上涨,但销售收入全部同比下行;出栏增量完全无法抵消猪价下跌带来的营收损失。典型案例:

克明1-6月出栏同比+26.48%,累计收入-12.90%;

正邦上半年出栏同比+56.07%,收入仅微增0.42%;

牧原主动压减出栏,叠加猪价大跌,6月收入同比-41.40%。

2、两种经营策略分化应对低价周期

策略1:龙头主动压栏、控出栏(牧原、温氏、金新农)

牧原作为行业龙头主动下调6月出栏量,配合全国产能调控;金新农直接调整养殖结构,减少商品猪、出售仔猪快速回笼现金流,降低育肥亏损压力。

策略2:一体化配套屠宰,自产自销稳量(东瑞、神农、牧原)

牧原6月内部屠宰295.6万头;

神农6.51万头生猪供给自有屠宰,占总出栏23.2%;

东瑞0.39万头内部消化,减少外部市场低价抛售。

策略3:中小产能持续扩张,赌后市反弹(傲农、天域生物、正邦)

傲农存栏同比+50.56%、天域出栏同比近翻倍,持续扩充产能,等待猪价周期反转。

五、产能供给信号:远期供给压力仍大

头部上半年累计出栏普遍高增:正邦558.21万头(+56.07%)、金新农87万头(+37.60%)、克明37.60万头(+26.48%);牧原上半年累计出栏近3862万头,行业供给基数庞大。

能繁、生猪存栏仍处高位:牧原6月末能繁母猪311.3万头;傲农存栏82.36万头(同比+50.56%)、天域存栏21.25万头(同比+47.10%),远期生猪出栏增量充足。

尾部小企业主动缩产避险:正虹科技上半年出栏同比-15.61%,现金流承压下收缩养殖规模。

六、后市推演逻辑

供给端:行业能繁母猪、生猪存栏高位运行,即便龙头短期压减月度出栏,全年整体供给宽松格局不变,猪价缺乏持续大幅上涨基础;

企业行为:分化延续。一体化屠宰企业维持稳定出栏;现金流紧张企业继续压减商品猪、外销仔猪;产能扩张型企业持续增量;

盈利预期:7-8月若无明显猪价反弹,全行业延续“出栏增长、营收亏损”格局,具备自产屠宰一体化布局企业亏损幅度相对收窄。