6月鸡蛋市场走弱:需求退潮与库存积压的双重压力

时间:2026-06-30

来源:卓创农业

【导语】6月鸡蛋市场经历了从高位滞涨到明显回落的转折。月初蛋价在前期强势惯性下仍处高位,但终端对高价货源的承接能力已显不足,端午备货需求退潮后,市场供需格局快速逆转。在缺乏持续需求支撑的背景下,各环节库存压力逐步累积,叠加高温高湿天气对鸡蛋存储与流通的制约,蛋价承压下行。当前市场处于典型的季节性回调通道之中。

6月初,鸡蛋价格延续5月强势惯性,冲至阶段性高位,产区日均价一度触及年内高点。然而,高价并未获得市场有效承接,终端对高价货源接货谨慎,市场走货速度明显放缓。随着端午假期过后需求退潮,供需关系逆转,蛋价自此开启回落通道。截至6月26日,月内蛋价最大跌幅已达20.23%,价格重心显著下移,市场弱势格局基本确立。

图1 全国主产区、主销区鸡蛋均价走势图

1. 需求端:节日红利消退,终端采购趋于谨慎

6月需求端的收缩构成了蛋价回落的核心驱动力。端午假期过后,节日集中采购对市场的提振作用消失殆尽,食品加工企业、餐饮及商超等渠道的补库需求明显减弱,终端走货节奏放缓。与此同时,随着6月下旬各地学校陆续进入假期,集中采购需求进一步被削弱,市场缺少新的消费增长点来承接供应端释放的压力。另外,在价格由涨转跌的过程中,终端市场的采购心态也发生了明显转变。前期蛋价上涨阶段,贸易商多持看涨预期,采购意愿相对积极;而随着蛋价高位回落,市场情绪转为谨慎,贸易商普遍采取“随销随采”策略,主动压缩库存规模。这种采购行为的转变,放大了需求端的收缩效应,形成“需求减弱—采购减少—库存增加—价格承压”的负反馈循环。

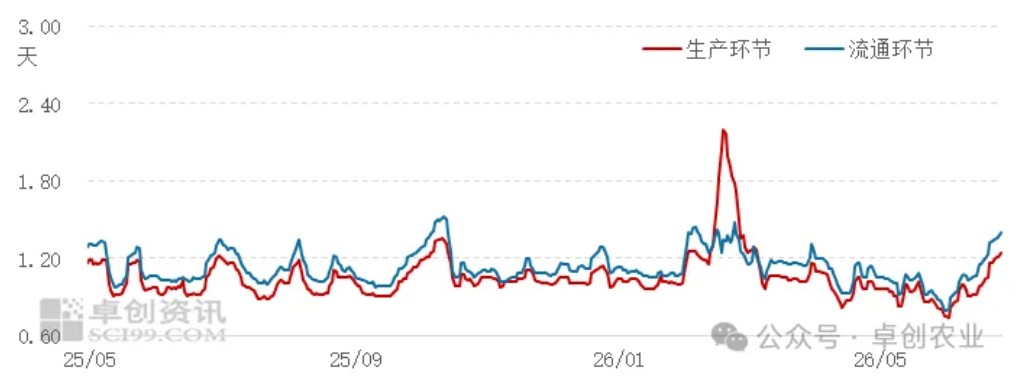

2. 供应端:库存累积与天气制约形成双重施压

供应端的压力则来自两个层面:显性库存的增加与隐性流通成本的上升。从库存数据来看,月初生产环节和流通环节库存天数分别处于0.75天和0.80天的低位水平,截至6月26日已分别攀升至1.24天和1.40天。库存的持续累积说明当前供需关系已从偏紧转向宽松,各环节“去库存”压力逐步加大。

天气因素在本轮价格调整中扮演了催化剂的角色。6月南方地区正式进入梅雨季节,高温高湿的环境不利于鸡蛋的长期储存,贸易商为避免存储损耗,倾向于加快出货节奏,进一步压制了价格反弹的空间。部分贸易商虽对低价入库存在兴趣,但在整体需求偏弱的背景下,冷库蛋补充市场的空间有限,难以对现货价格形成实质性支撑。

图2 生产、流通环节库存天数统计图

3. 短期仍有下跌空间

从当前供需格局来看,6月蛋价回落属于端午后季节性回调的正常表现,并非供需基本面的根本性转向。但由于市场需求端暂无明显提振信号,叠加高温天气持续制约流通效率,各环节库存消化仍需时日,短期蛋价仍面临一定下行压力,预计仍有0.20元/斤左右的调整空间。不过,考虑到前期行业产能去化较为充分,在产蛋鸡存栏偏低的基本面格局并未逆转,蛋价深跌至成本线以下的可能性较低,后市或将在消化库存后逐步企稳。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。