2026年6月30日养猪业重要信息汇总

时间:2026-06-30

来源:综合报道

猪价上涨涨猛了!标肥价差拉动,季节性猪价“拐点”提前?

时光荏苒,6月收官在即,在国内生猪市场,端午后,猪价延续“阴跌”的局面,受节后需求惯性回落以及养殖端集团猪企减重增量出栏,供需错配下,猪价重心下移!进入6月下旬后,标猪报价逐步触底9.36元/公斤,但是,由于肥猪供应减少,端午后,中大猪价格逆势偏强,且,随着肥猪价格持续走高,标肥价差走扩,这也带动市场抄底以及看涨情绪,国内标猪报价呈现协同上涨的局面!

如今,猪价重心逐步上移,6月末,市场呈现“翘尾”的走势,那么,在标肥价差拉动下,季节性猪价“拐点”提前了吗?分析如下:

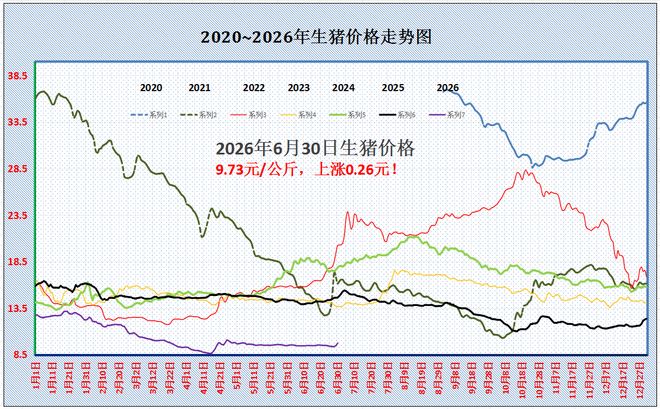

据行业机构监测显示,截至目前,全国外三元瘦肉型标猪报价9.73元/公斤,环比昨日上涨0.26元,自春节以后,生猪价格很久没有单日涨超0.2元/公斤的表现,此番猪价上涨也带动了市场情绪!不过,相比去年同期,猪价仍有近33.5%的降幅!

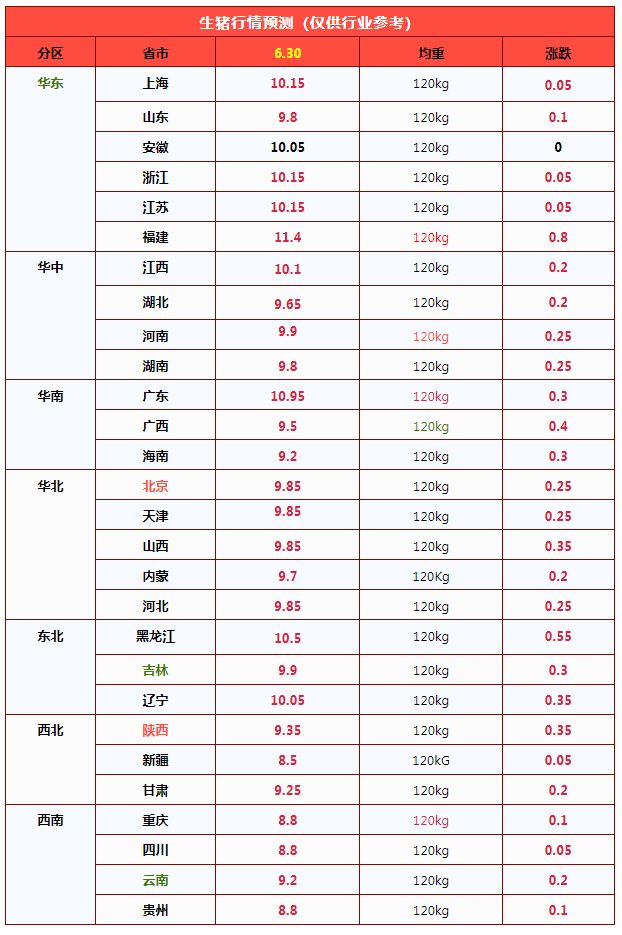

从分区来看,在全国重点监测的28个地区,市场一夜起飞,南北市场上涨“涨猛了”,猪价呈现全面反弹的走势,部分地区,屠企报价单日上涨达到0.55元/公斤!其中,全国生猪出栏均价与内蒙地区9.7元/公斤相近,生猪报价普遍在8.5-10.95元/公斤,东北、华北、华南以及华中地区,生猪报价涨幅明显。

目前,在北方市场,其中,黑吉辽地区报价涨至9.9-10.5元/公斤,华北地区山西以及河北报价9.85元/公斤,西北陕甘报价在9.25-9.35元/公斤。北方部分地区,猪价倒挂现象较为明显,黑龙江报价达到10.5元/公斤。而在南方市场,目前,西南地区,川渝报价在8.8元/公斤,华东地区,山东以及安徽报价在9.8-10.05元,江浙报价在10.15元/公斤,华中地区河南报价在9.9元,两湖地区报价9.65-9.8元,华南地区,两广报价在9.5-10.95元/公斤!

由此来看,6月30日,国内生猪报价逆势拉涨,生猪均价大幅反弹,市场呈现“3连涨”的局面,支撑猪价上涨的逻辑分析如下:

个人认为,由于端午前,受肥标猪价缺乏价差,高温以及南方多雨天气,肥猪压栏疫病风险较大,且,前期母猪存栏去化缓慢,市场面临产能加快去化的压力,养殖端悲观情绪弥漫,市场被动产能去化增多,社会面以及规模猪企中大猪竞争性出栏,端午节后,肥猪存栏大幅下降!叠加,前期二育入场减少,养殖端压栏意愿不足,阶段性,中大猪供应进入“断档阶段”,市场采购难度增加,价格呈现逆势拉涨的局面!

基于肥猪价格大幅走高,国内南北主流生猪产区,标肥生猪价差走扩,市场情绪逐步转强,猪价底部支撑进一步夯实!

一方面,标肥价差扩大,二育入场“套”利空间大幅提升,虽然,主流头部猪企缺乏二育操作,但是,南北多地,社会面猪场逢低采购标猪二育的现象增多,标猪需求承接力度转强,缓解了市场供应压力;

另一方面,6月渐入尾声,月末以及月初,集团猪企出栏计划减少,尤其是,本月,规模以上猪企多积极减重增量出栏,主流头部猪企出栏体重下降,月底出栏计划减少!而随着标肥价差走扩,集团猪企拉涨出栏意愿转强,市场存在明显扛价的心态。

因此,在标肥价差走扩支撑下,月末,集团猪企出栏计划减少,叠加,社会面猪场惜售挺价,部分二育现象增多,猪价呈现“筑底”回升的局面!个人认为,短暂猪价或维持震荡走高的表现。

不过,这并非意味着季节性猪价拐点提前,市场仍处于筑底阶段,毕竟,目前,生猪供需基本面尚未扭转,虽然,肥猪供应偏少,但是,标猪供应过剩,且,季节性需求仍处于淡季!短暂猪价偏强后,市场承接能力或将转弱,猪价或面临一定冲高回调的风险!

生猪 :多因素之下6月猪价僵持运行 7月行情存上行支撑

进入6月,猪肉消费迎来传统淡季,终端市场成交低迷,屠宰企业采购意愿偏弱,整体需求难以提振。而供给端出现收缩,前期产能调整叠加疫病影响,生猪出栏量有所回落。养殖端出栏体重下降,叠加大猪存栏不足,肥猪与标猪价差拉大,养殖端挺价意愿提升,供需陷入僵持,价格小幅波动。展望7月,出栏量进一步回落,肥标价差或继续拓宽,或将为猪价上行提供有力支撑。

6月供需僵持 猪价降幅有限

卓创资讯数据显示,6月份生猪价格运行趋势相对平稳,月内下降幅度有限。截至26日,卓创资讯监测6月份全国瘦肉型生猪价格平均为9.49元/公斤,环比下跌0.84%;最高点为2日的9.58元/公斤,最低点为26日的9.37元/公斤,较月初下滑0.20元/公斤。6月份气温升高,处于需求淡季,同时前期产能去化、疫病导致6月生猪出栏减少,猪价僵持运行。除此之外,6月肥标价差扩大,部分养殖端出现缩量挺价动作,也是月内猪价跌幅有限的原因之一。

第一,6月为生猪需求淡季

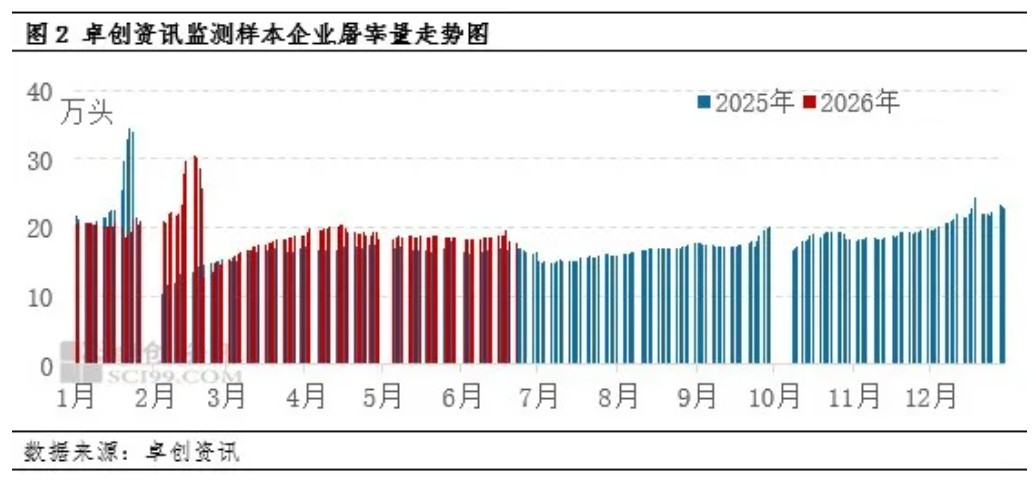

卓创资讯数据显示,6月份样本企业生猪屠宰量仅端午节前备货时有增加,其他时段仍保持平淡水平。截至24日,卓创资讯监测6月份样本企业生猪屠宰量平均为18.35万头,环比减少1.44%。6月份,气温升高,终端市场走货欠佳,屠宰企业猪肉销售不畅,收购积极性降低。同时,经过前期的逢低入库后,屠宰企业冻品库容率高位,6月主动入库冻品有限,导致6月生猪需求整体有限。

第二,多因素支撑,养殖端出栏节奏平稳

二季度以来,养殖企业为减轻存栏压力积极降重,5月初开始,卓创资讯监测样本企业交易均重呈现出持续下滑态势。进入6月份,气温升高后生猪体重长势放缓,叠加养殖端主动降重,截至26日,6月份样本企业交易均重为124.38公斤,环比下降0.67%,表明市场主流交易体重正在下降。生猪体重下降,养殖端出栏心态不再急迫,降价意愿下降,多为稳价走量状态。

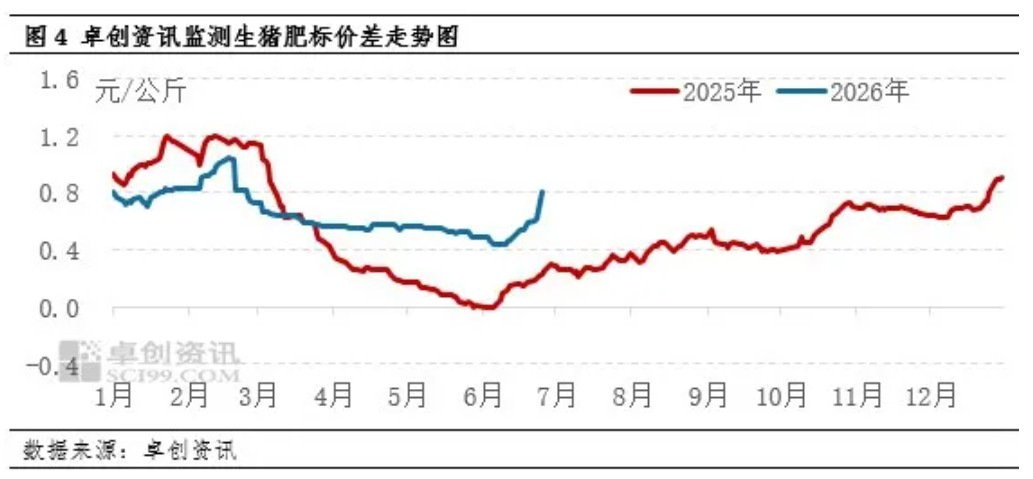

端午节前,部分大猪集中出栏,大猪存栏减少。6月底,卓创资讯监测140公斤以上大猪存栏占比为0.91%,环比下降0.05个百分点。政策方面,多数地区畜牧局严格限制二次育肥,大猪存栏难以增加。在此影响下,135-160公斤大猪供应偏紧,肥标价差扩大。截至26日,卓创资讯监测6月份生猪肥标价差为0.53元/公斤,月内呈先下降后上升走势。6月23日肥标价差为0.80元/公斤,较月内最低点上升0.37元/公斤。大猪价格较高,支撑部分地区养殖端挺价压栏心态较强。

7月肥标价差或继续扩大 从而对猪价形成支撑

7月份,前期产能去化的效果即将兑现,生猪理论出栏量或减少,利多猪价。据卓创资讯调研,中大型养殖企业现在仍有主动降重计划,7月份在主动降重及天气炎热导致的自然降重的共同影响下,肥标价差或继续扩大。大猪价格优势增强,或支撑养殖端的抗跌、挺价心态,从而利多猪价。综合来看,在出栏减少、大猪优势增强的影响下,7月份猪价或涨,月均价预计在9.91元/公斤左右,环比上涨4.43%。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。