2026年6月22日养猪业重要信息汇总

时间:2026-06-22

来源:综合报道

涨跌“停滞”!猪价磨底待涨,还要“磨”多久?

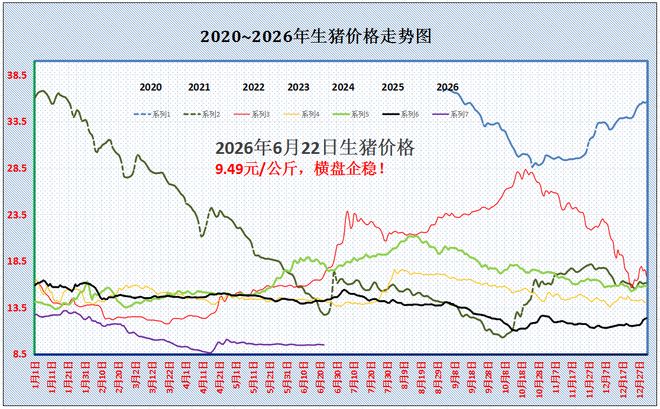

时光荏苒,6月渐入下旬,端午小长假告一段落,在国内生猪市场,这也节日猪价“溅不起一丝涟漪”,生猪市场延续“僵持”底部的局面,外三元标猪报价盘整在9.5元/公斤,市场呈现“上下两难”的局面,不过,随着供应边际压力逐步减轻,需求缓慢修复,在情绪以及标肥价差有望走扩的因素下,猪价已经进入“黎明前的黑暗”,市场缺乏再降的可能,那么,猪价走势如何,还要“磨”多久?具体分析如下:

据机构数据分析,受屠宰场调价,6月22日,全国外三元瘦肉型标猪价格出栏均价在9.49元/公斤,环比昨日企稳,生猪市场呈现“涨跌停滞”的局面,同比去年下降33.17%!

从分区来看,在全国南北地区,在重点监测的28个地区,生猪报价以涨跌震荡为主!数据监控显示,下跌方面,山东、安徽、江苏、江西、广西、海南、甘肃以及贵州,标猪报价下跌0.05-0.2元/公斤。上涨方面,湖北、河南、广东、京津、河北、陕西地区,生猪报价上涨0.05-0.1元。目前,在黑吉辽地区,生猪报价在9.3-9.4元,华北报价在9.55-9.85元/公斤,西北报价在8.8-9.5元。在南方市场,西南地区报价9.05-9.2元,华东报价在9.85-10.3元,华中报价在9.35-9.75元/公斤,华南报价在8.6-10.6元/公斤!

目前,猪价以横盘为主,南北地区,生猪报价涨跌震荡,市场多空并存,猪价短期内受出栏节奏呈现小幅震荡的局面!

在供应端,目前,养殖端出栏节奏分化,中大猪存栏减少,大肥价格走高,带动部分社会面猪场中小标猪有缩量挺价操作!不过,由于官方政策性调控,主流头部猪企积极去产能,标猪出栏意愿较高,供应格局相对宽松!目前,供应端,中大猪偏紧,标猪存在过剩的局面!尤其是,10个月前母猪存栏高位运行,产能仍处于集中去化阶段!

在需求端,近期,猪肉购销极为冷清,端午节后,需求将进一步转差,受高温天气影响,居民家庭购销冷清,而学生陆续放假,食堂采购也逐步减少,鲜品白条出货不畅,主流屠企订单萎缩,而受屠宰场冻品猪肉库存高筑,抄底分割入库减少,需求端承接不足!

目前,生猪供需基本面偏空,标猪供应存在过剩压力,且,月末到来,本月部分猪企出栏计划完成不佳,市场存在继续增量出栏的操作。只是,由于中大猪存栏减少,标肥价差有所走扩,尤其是,最近几日,江西地区肥猪供应持续紧张,标肥价差扩大加大,这或将缓解养殖端标猪出栏压力,对于市场产生支撑!

由此分析,在供需博弈下,目前,猪价延续“磨底”待涨的局面,价格横盘在9.5元/公斤,短暂市场或维持不温不火的局面!理论来看,基于2025年10月母猪存栏环比大幅下降,今年8月份猪价走势或逐步转强,但是,由于市场普遍存在预期先行的局面,今年7月中下旬后,猪价季节性上涨序幕或启动!

6月猪价涨跌背后的供需密码

猪价现状:持续走弱,低位震荡运行

2026年6月,国内生猪市场延续弱势行情,猪价整体持续下滑。截至6月15日,本月生猪市场均价跌至9.50元/公斤,低位运行的价格态势,给国内生猪养殖行业带来明显经营压力。

端午节传统消费节点本对猪肉价格存在阶段性提振作用,但2026年端午假期并未扭转猪价弱势格局。假期期间市场虽有短期集中备货行为,但提振效果有限且持续性不足。核心原因在于当前猪肉市场处于传统消费淡季,需求端的疲软态势对猪价形成显著利空压制。

6月全国气温大幅攀升,南方地区进入梅雨时节,高温高湿的气候环境显著抑制居民鲜肉消费意愿。终端猪肉消费仅维持基础刚需水平,无新增消费增量。同时,餐饮、团建等户外及社交消费场景复苏乏力,终端消费提振力度不足,直接导致屠宰企业鲜肉库存积压、销售压力持续攀升。

除气候消费因素外,高位冻品库存是压制猪价上行的核心利空因素。当前国内生猪冻品库容率维持高位,屠宰企业冻品库存储备充足,整体补库需求低迷。受此影响,屠宰企业生猪收购节奏放缓,市场压价行为频发,持续打压现货猪价。综合来看,端午阶段性利好难以对冲淡季消费疲软与高库存压力,生猪价格上行阻力较大,市场供需结构复杂,整体维持低位震荡态势。

供应端:出栏量环比回落,产能持续收缩

据卓创资讯样本企业监测数据显示,2026年6月国内主流规模养殖企业生猪出栏量环比减少1.36%,市场出栏规模小幅回落,生猪供应端呈现阶段性收缩态势。本次出栏量减量,是行业前期产能持续调整的阶段性结果。

前期行业持续出清低效养殖产能,国内能繁母猪存栏量稳步去化。能繁母猪作为生猪繁育的核心产能,其存栏下滑直接制约仔猪补栏与存栏增量,进一步压缩了商品猪的出栏放量空间,这也是6月生猪出栏量环比回落的核心逻辑。生猪养殖产能传导链条清晰,上游繁育产能收缩,直接导致下游商品猪供应增量受限。

需要明确的是,本轮出栏减量仅为阶段性产能调整表现,并非行业产能大幅出清。当前市场仍留存一定规模的压栏、二次育肥猪源,可随时补充市场供应。因此,虽6月生猪出栏量有所收缩,但行业整体供应基数依旧充裕,供应端减量带来的利多支撑较弱,难以单独推动猪价反弹。

需求端:传统消费淡季,终端需求持续疲软

终端需求疲软是6月生猪价格持续偏弱运行的核心诱因。6月国内整体气温攀升,南方梅雨天气持续,高温高湿的气候特征,使得国内猪肉终端消费全面进入传统淡季,居民鲜肉消费意愿大幅走低。

消费场景层面,居民猪肉消费仅维持日常刚需,无增量释放;餐饮、休闲社交等线下消费场景提振效果不佳,终端消费整体活跃度偏低。多重需求利空叠加,导致屠宰企业鲜肉走货缓慢、库存积压,终端销售压力持续加剧,进一步拖累生猪现货价格。

冻品库存的高位态势进一步加剧了市场弱势。当前国内屠宰企业冻品库存充足、库容率居高不下,企业后续生猪补库意愿低迷,生猪收购积极性不足,市场收猪节奏放缓,常态化压价操作持续压制猪价行情,为市场带来持续性利空影响。

端午假期带来的集中备货行为,仅形成短期、小幅的市场利好,因备货周期短、市场体量小,无法对冲淡季终端消费的结构性弱势,难以扭转整体市场行情。假期利好消退后,猪价迅速回归弱势走势,需求端持续疲软仍是当前市场的核心基调。

后市展望:月底或现价格拐点,短期涨幅有限

综合当前市场基本面,6月生猪市场呈现“供应小幅收缩、需求持续疲软”的格局。供需博弈中,消费淡季带来的利空影响远超供应减量的利多支撑,市场多空力量失衡,预计6月上旬至中旬生猪均价将持续偏弱低位运行。

从生猪繁育周期规律来看,生猪出栏量相较能繁母猪存栏变化存在10个月左右的传导滞后性。此前10个月国内能繁母猪存栏持续去化,产能收缩效应将在2026年6月底逐步显现,届时市场生猪出栏量将进一步回落,整体供应有望收紧。供需格局或逐步转向供小于求,生猪价格有望迎来阶段性反弹,月底大概率出现本轮价格拐点。

但从短期来看,市场存量猪源依旧充足,前期留存的压栏、二次育肥猪源可随时补充市场供应,对猪价上涨形成明显压制。因此,即便6月底猪价迎来拐点,短期内也难以出现持续性大幅上涨行情,整体将以震荡小幅上行态势为主。

中长期维度,能繁母猪存栏去化的滞后效应将持续释放,后续生猪出栏供应将稳步收缩,供应端利多支撑将逐步增强。伴随后期终端消费逐步回暖,生猪市场供需结构将持续优化,猪价具备持续反弹的基础,行业行情有望逐步修复向好。

市场总结与行业经营建议

综合复盘2026年6月生猪市场,整体呈现“价格低位震荡、供需结构偏弱”的特征。供应端阶段性减量但存量充足,利多支撑有限;需求端受淡季气候、高冻品库存双重压制,终端消费持续疲软。整体来看,6月猪价大概率维持弱势运行,月底有望迎来价格拐点,但短期上涨空间受限、行情以震荡修复为主。

针对生猪养殖端,当前市场行情机遇与风险并存。养殖主体需摒弃跟风操作、情绪化出栏的经营方式,结合自身养殖节奏分批有序出栏,规避集中出栏引发的价格踩踏风险。同时持续推进精细化养殖管理,严控饲料、防疫等核心养殖成本,提升盈利空间。密切跟踪能繁母猪产能、市场出栏节奏、终端消费变化及行业相关政策,理性规划补栏、出栏计划,有效对冲市场波动风险,保障经营稳定性。

针对屠宰加工企业,淡季阶段需合理管控冻品库存,优化库存结构,规避高库存积压带来的资金占用与价格波动风险。同时积极拓宽鲜肉销售渠道,深化与商超、连锁餐饮、生鲜平台的长期合作,加速鲜肉走货。精准研判市场供需走势,科学制定生猪收购计划,理性把控收猪价格,避免过度压价影响行业养殖积极性,保障后续生猪货源供应稳定。

整体而言,随着前期产能去化效应持续释放,后续生猪市场供需结构将逐步改善。养殖、屠宰等行业主体需精准把握市场周期变化,灵活调整经营策略、提前布局应对,适配行业周期调整节奏,助力生猪产业平稳健康发展。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。