2026年6月20日养猪业重要信息汇总

时间:2026-06-20

来源:综合报道

惯性下跌!节后猪价“降温”,还会跌多久?

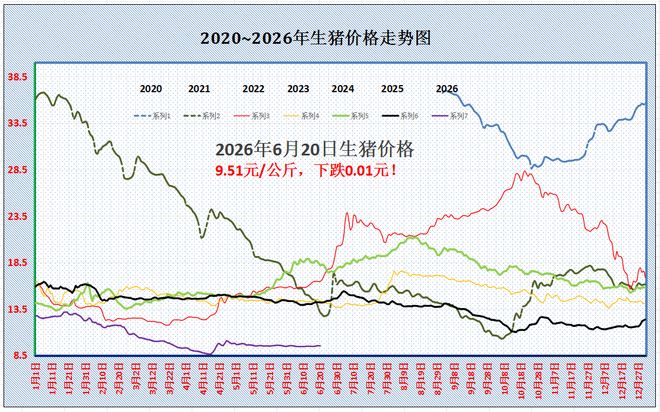

端午小长假,近期,生猪市场维持横盘震荡的局面,标猪报价盘整在9.45-9.55元/公斤,市场呈现“不温不火”的局面,猪价呈现“上下两难”的局面。此前,端午前,猪价连日升温,标猪均价略有反弹,不过,由于支撑猪价上涨,一方面,受节日气氛烘托,另一方面,受肥猪反弹带动养殖端挺价。然而,由于市场缺乏明显支撑,供应端仍处于释放阶段,而需求缺乏明显增量,供需失衡下,猪价仍处于“磨底”的阶段!

据机构数据分析,截至6月20日,全国外三元瘦肉型生猪价格出栏均价在9.51元/公斤,环比昨日下降0.01元,猪价惯性下跌,节后市场“降温”。不过,猪价降幅有限,养殖端出栏情绪仍有分歧,部分社会面猪场中小标猪仍有抵触降价的心态!

目前,猪价同比下降近33%,国内南北地区,市场延续盘整偏弱的局面,北方行情以震荡下跌为主,南方市场多维持偏稳的局面,部分头部猪企出栏略有缩量!其中,生猪出栏均价与山西以及内蒙市场9.55元/公斤相近,全国生猪报价在8.95-10.45元/公斤,区域生猪价差一般,部分地区价格仍有倒挂现象。

其中,在北方市场,目前,东北、华北以及西北地区,生猪报价普遍在9.3-9.8元/公斤,西南、华南、华东以及华中地区,生猪报价普遍在9-10.1元/公斤,市场呈现“僵持”待涨的局面,那么,猪价前景又将如何变化呢?

从生猪供需格局来看,短期内,猪价仍面临震荡偏弱的局面,供需维持过剩的基本面!

一方面,本月生猪出栏计划偏多,环比集团猪企出栏减量有限,且,受出栏时间减少,日均出栏计划环比增加,供应端维持宽松的局面!尤其是,进入6月下旬,月内出栏时间逐步减少,养殖端被动产能去化的压力较大。毕竟,在官方产能去化要求背景下,市场压栏意愿不高,社会面以及头部猪企减重出栏情绪偏强,部分地区,淘汰母猪上市也将增多,猪价面临供应端的压力!

另一方面,端午节后,消费需求回归冷清,虽然,季节性需求边际或缓慢改善,但是,碍于高温以及多雨天气,下游市场白条出货一般,屠宰场订单缺乏明显增量,且,受冷冻猪肉库存高筑,主流屠企维持鲜销为主,日均屠宰量或提升乏力!

由此分析,目前,猪价仍面临供过于求的局面,但是,碍于标猪报价处于低位,且,养殖端中大猪存栏逐步减少,肥猪供应压力减轻,部分地区中大猪价格有适度偏强的局面,这也将缓解中小标猪出栏压力,市场存在一定挺价意愿!

因此,个人预估,端午后,猪价短暂或维持磨底偏弱的走势,但是,由于市场底部支撑存在,进入6月下旬后,随着养殖端出栏计划陆续完成,市场缩量现象或将增加,且,标肥价差有所缓慢扩大,养殖端惜售压栏心态或将改善,理性来看,6月末,猪价仍有震荡偏强的走势!当前,国内生猪市场或将提前进入“黎明前的黑夜”……

六月猪市:供需博弈下的价格困局与未来走向

6月猪市整体复盘:供需博弈,市场持续磨底

进入6月,国内生猪现货市场维持供需深度博弈格局,整体处于磨底运行阶段。6月上旬生猪价格整体围绕9.5元/公斤窄幅波动,市场持续低位运行。随着端午节假日临近,市场存在节前备货的利好预期,但从一线调研反馈来看,本轮节日利好对行情的拉动力度偏弱,猪价反弹空间受限,并未出现趋势性回暖行情。本文将从供需基本面、行业政策两大维度,深度解析当前猪市运行逻辑与后续走势。

端午备货利好为何落空

供应端:名义减量,实际增量

当前生猪供应端呈现名义出栏减量、实际供给增量的背离特征。据Mysteel监测数据显示,6月国内重点省份养殖企业生猪计划出栏总量较5月环比小幅回落1.67%,整体出栏计划有所收缩。但受6月有效出栏工作日减少影响,行业日均出栏量环比反而提升1.61%,市场实际出栏供给稳步增加。

与此同时,前期市场留存的二次育肥猪源集中出栏,进一步充实市场猪源供给,短期生猪供给压力持续凸显,行业整体供给格局偏向宽松。

叠加6月全国气温升高、大范围降雨增多,区域疫病发生风险有所上升。为规避养殖风险,养殖户整体出栏积极性提升,中大猪集中抛售意愿增强,进一步放大了市场宽松的供给格局,为猪价上行形成明显压制。

需求端:持续偏弱,制约回暖

需求端持续疲软是制约本轮猪价回暖的核心因素。6月国内南北地区普遍升温,叠加南方多雨天气,猪肉消费正式进入传统夏季淡季,终端消费需求整体低迷。受此影响,屠宰企业白条产品走货速度放缓,行业开工率维持低位,企业多以鲜品销售为主,猪肉入库储备意愿低迷。

目前国内猪肉冻品库容率处于近年高位,多数冻品为鲜品销售不及预期被动入库。高企的冻品库存形成潜在供给储备,随时可投放现货市场,持续压制生猪现货价格,导致市场供需失衡的局面难以快速改善。

端午备货:短暂托底,难改大势

端午节前下游市场将迎来阶段性集中备货行情,能够短期托底生猪价格,小幅缓解市场下行压力。但本轮消费提振具备明显的短期性、局限性,无法改变市场基本面。当前处于夏季消费淡季,居民猪肉消费需求偏弱,终端节前备货仅为常规刚需补库,难以形成规模化消费增量,对猪价的拉升力度十分有限。

整体来看,端午备货仅为阶段性利好,不具备持续性支撑作用。随着节日备货结束,消费利好快速消退,市场供给宽松的核心格局未发生实质性改善,节后猪价仍存在回落风险,低位震荡仍是短期市场主基调。

政策端“禁二育”,影响几何?

政策调控方向明确

自去年以来,针对生猪市场长期供过于求、猪价持续低迷的行业现状,官方明确确立了“去产能、降体重、禁二育”的核心调控方向,持续规范行业养殖、出栏、调运行为。各省市结合区域市场情况与防疫要求,陆续出台差异化管控措施,全面收紧二次育肥管控,助力行业产能优化与市场平稳运行。

各地管理措施解读

广东省出台《广东省动物防疫条例》,对二次育肥行为作出明确约束:省内检疫合格的肉猪,除仔猪、种猪外,需直接运输至定点屠宰企业完成屠宰,不得违规滞留养殖。监管部门进一步明确,无论生猪为省内自养或省外调入,原则上严禁开展二次育肥操作,从源头杜绝行业投机压栏行为。

山东、湖南、江西、河北、山西等多个养殖主产区,则聚焦生猪调运环节强化管控。通过设置生猪调入体重上限、规范固定运输路线、阶段性暂停跨省调运等管控手段,从流通环节抬高二次育肥的操作门槛。此类措施虽以疫病防控为核心初衷,但客观上有效遏制了跨区域二次育肥投机行为,规范了行业流通秩序。

政策对市场的潜在影响

系列“禁二育”调控政策,对生猪市场规范化发展具备重要积极意义。在供给端,政策可有效约束行业投机压栏、集中育肥抛售的行为,避免人为造成市场猪源供需错配,大幅降低生猪供给的阶段性波动风险,推动市场供给节奏趋于平稳。

价格层面,短期政策收紧或促使部分计划二次育肥的生猪提前出栏,阶段性增加市场猪源供给,猪价弱势格局或将延续。但中长期来看,政策能够有效整治行业投机乱象,引导生猪出栏体重回归合理区间,逐步消化市场积压库存,持续修复供需失衡格局,为后续猪价理性回升筑牢基本面基础。

从行业长远发展来看,常态化的“禁二育”、去产能调控,能够加速行业落后产能出清,淘汰粗放式、投机化养殖主体,推动行业养殖模式转型升级。倒逼行业向标准化、规模化、规范化方向发展,优化行业整体产能结构,助力生猪养殖行业高质量、可持续发展。

猪市未来走向何方

短期:低位震荡,仍有回落风险

综合供需、政策等多重因素分析,短期国内生猪价格将延续低位震荡的运行态势。端午节前备货仅能提供阶段性支撑,无法扭转市场基本面。节日消费利好消退后,市场供给宽松格局难以实质改善,猪价仍存在下行压力,市场磨底周期或将持续。

长期:等待产能去化与消费旺季共振

中长期维度来看,猪价趋势性上涨行情尚未到来,行情反转需等待两大核心条件共振:行业产能持续有序去化、下半年传统消费旺季启动。当前市场供过于求的核心症结为产能过剩,只有行业产能去化至合理区间,才能从根本上修复供需关系。

下半年中秋、国庆、元旦、春节等多重消费旺季集中释放,将大幅提振终端猪肉消费需求,为猪价上行提供核心动力。待产能去化落地叠加消费旺季到来,市场供需格局将实现根本性逆转,猪价有望开启趋势性回升行情。

对于养殖主体而言,现阶段需理性把控养殖节奏,杜绝盲目扩产、压栏惜售、跟风投机等行为。密切跟踪行业产能变化、政策调控动向及终端消费复苏情况,动态调整养殖与出栏策略,规避短期行情波动风险,把握中长期行业回暖机遇。

行业交流与探讨

针对当前猪市磨底行情、政策管控趋势及后续价格走势,欢迎各位行业从业者、养殖户交流观点,分享一线市场情况与养殖经验,共同探讨行业后续发展机遇与风险。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。