2026年6月16日养猪业重要信息汇总

时间:2026-06-16

来源:综合报道

5涨4跌!猪价“僵持”偏强,端午在即持续上涨?

临近端午,6月过半,近期,国内生猪市场延续低位震荡的走势,猪价上下两难,价格陷入“磨底”的泥潭,市场情绪一般!不过,由于区域生猪出栏节奏分歧,市场反馈略有升温,尤其是,基层中大猪询单现象有所增多,大肥需求受节日气氛烘托略有转强,那么,此番猪价止跌反弹,端午前,猪价能否迎来“报复性”上涨?分析来了!

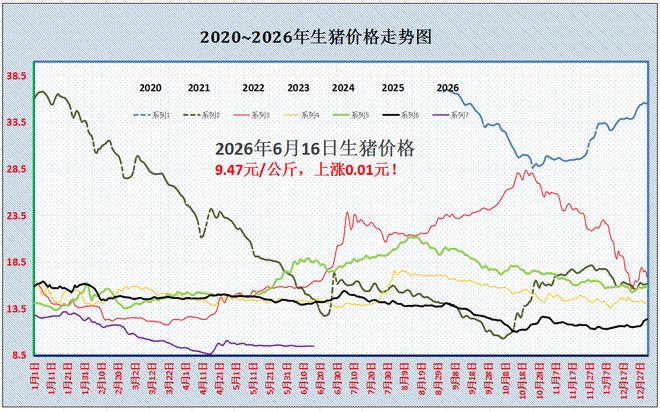

据行业机构猪易数据了解,截至目前,全国外三元瘦肉型标猪均价9.47元/公斤,相比昨日上涨0.01元,猪价同比下降32.98%,市场延续“大稳小动”的局面,猪粮比徘徊在4.02左右,养殖端仍陷入周期性亏损的阶段!

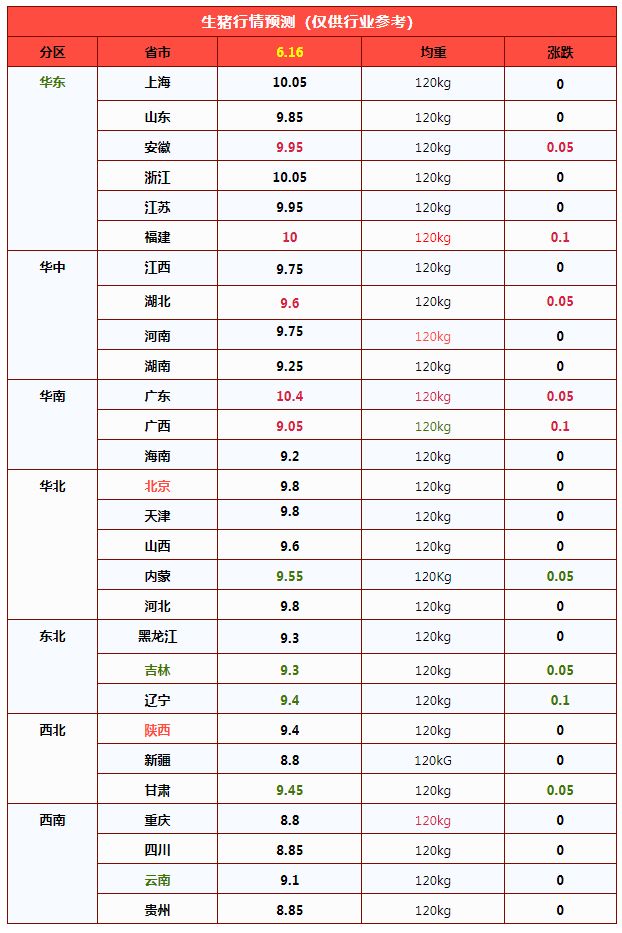

从分区来看,在全国重点监测的28个地区,生猪报价涨跌呈现“5涨4跌”的局面,其中,安徽、福建、湖北、广东以及广西报价上涨0.05-0.1元/公斤,内蒙、吉林、辽宁、甘肃报价下跌0.05-0.1元。全国生猪出栏均价与甘肃9.45元/公斤相近,全国南北生猪报价徘徊在8.8-10.4元/公斤,生猪区域报价仍有倒挂现象!

比如,目前,黑吉辽地区生猪出栏均价在9.3-9.4元/公斤,而西南地区川渝以及云贵报价在8.8-9.1元/公斤!传统高价地区,目前,华东市场,生猪报价普遍在9.85-10.05元/公斤,区域猪价价差相对有限!

目前,国内猪价呈现“北弱南强”,市场呈现微弱上涨的局面,不过,猪价上涨支撑相对有限,市场仍面临严峻的压力!

利好因素,个人认为,目前,生猪市场利好相对有限,一方面,端午在即,节前屠宰场备货周期启动,样本屠企开工率有所提升,截至目前,屠企开工率在33.35%,开工率小幅偏强,市场对于肥猪需求意愿有所增加,节日支撑略有转强,但是,由于猪肉供应前景宽松,屠企开工率提升有限,猪价利好一般;另一方面,生猪市场政策性托底支撑较强,官方明确加快生猪价格合理上涨,这或将提振市场信心,对猪价走势或有支撑;

然而,虽然,生猪市场存在“弱支撑”,但是,市场仍面临严峻的压力!尤其是,在供应端,由于10个月前母猪存栏去化缓慢,本月出栏天数减少,集团猪企日均出栏计划较多。而随着高温以及潮湿的天气,市场需求前景冷清,中大猪价格偏低运行,阶段性标猪压栏风险较大。且,官方明确加快生猪产能去化,明确夯实属地责任,在减母猪、控二育以及降体重的影响下,国内社会面以及集团猪企或缺乏挺价压栏心态,适重标猪以及中大猪出栏意愿或将偏强!

而二育管控加码,这也加剧供应过剩的压力,需求对于猪源承接能力不足,生猪市场仍面临“供强需弱”的背景!

由此分析,在供需博弈下,短期内,猪价缺乏明显反弹的契机,市场或维持波动偏弱的局面,尤其是,节后养殖端出栏节奏或再次加快,猪价重心仍有向下突破的风险!对此,大家是如何看待的呢?理性来看,端午前,猪价上涨或难以兑现!

6月猪价震荡:供需博弈下的市场困局与曙光

市场现状:猪价低位震荡,供需深度博弈

步入6月,国内生猪现货市场持续处于供需深度博弈的磨底阶段,猪价整体维持低位运行态势。上旬生猪现货价格主要在9.5元/公斤区间窄幅震荡,行情波动幅度有限。尽管端午节日临近,市场存在节前备货的利好预期,但从一线调研反馈来看,本轮节日利好的拉动效能较弱,猪价反弹空间被持续压制,难以走出阶段性弱势格局。

供应端:“名义减量,实际增量”的压力

出栏数据背后的矛盾

当前生猪供应端呈现名义出栏减量、实际供给增量的结构性承压特征,市场供给压力持续放大。据数据显示,6月国内重点省份养殖企业生猪计划出栏总量较5月环比小幅回落1.67%,表层供应呈现收缩态势。但受月度有效出栏工作日减少影响,行业日均出栏量环比提升1.61%,行业单日供给负荷有所上升。该结构性偏差使得整体生猪现货供给并未随计划出栏减量回落,反而维持充裕态势,为市场带来持续性供应压力。

二次育肥与疫病风险的冲击

前期市场留存的二次育肥猪源已集中进入出栏周期,进一步夯实短期市场供给充裕格局。此前行业行情回暖阶段,多数养殖户开展二次育肥操作,延后生猪出栏节奏、压栏增重以博取超额收益。现阶段该批次延后猪源集中释放,大幅增量现货市场生猪供给,有效对冲了计划出栏减量的利好,市场供给宽松格局进一步固化。

与此同时,6月全国气温持续攀升、降雨天气频次增多,高温高湿环境提升了畜禽疫病发生及传播风险。受疫病不确定性影响,养殖户避险出栏心态普遍升温,中大猪压栏意愿消退,集中抛售行为增多。整体出栏节奏加快,进一步加剧了短期生猪供给过剩的局面,市场供应端承压特征愈发显著。

需求端:持续低迷的消费市场

季节性淡季的消费疲软

需求端持续弱势运行,是制约本轮猪价回暖的核心因素。6月全国进入夏季,猪肉消费迎来传统季节性淡季,南北市场同步走弱。南方地区高温多雨气候,抑制居民肉食消费需求,清淡饮食偏好凸显,猪肉消费频次及消费量同步下滑;同时高温环境不利于鲜肉储存,进一步降低终端鲜肉采购意愿。

北方地区气温显著回升,户外消费、烧烤餐饮等业态分流大众消费需求,猪肉消费场景持续被压缩,家庭及餐饮端猪肉采购量稳步回落。南北市场消费同步疲软,终端需求增量缺失,形成对猪价的持续性压制。

屠宰企业与冻品库存的双重压制

终端消费疲软直接传导至屠宰端,当前国内屠宰企业整体开工率维持低位,白条猪肉走货速度缓慢。多数屠宰企业以鲜销周转为主要经营模式,主动分割入库、储备冻品的意愿低迷,行业整体去库存节奏缓慢。受终端需求不及预期影响,行业整体经营偏谨慎,主动补库、备货动力严重不足。

更为关键的是,当前国内猪肉冻品库容率处于近年高位,行业冻品库存积压压力突出。鲜品销售持续偏弱的背景下,部分滞销鲜肉被迫入库冷藏,进一步推高冻品库存规模。高位冻品库存具备随时投放现货市场的潜力,可快速补充市场猪肉供给,持续对冲现货端利好,对生猪及猪肉现货价格形成长期压制,阻碍行情回暖。

端午备货:短暂利好难改大势

备货行情的预期与现实

端午临近,下游终端开启节前集中备货周期,短期可为猪价提供底部支撑,带动阶段性小幅反弹。结合历年市场规律,节日备货通常能够拉动终端采购增量、提振市场情绪。但从本轮市场调研结果来看,节日利好边际效应大幅弱化,拉动力度显著不及预期。当前终端企业多以刚需补库为主,整体备货节奏谨慎、采购增量有限,无大规模集中备货行为,导致猪价反弹空间受限,难以突破低位震荡格局。

消费提振的局限性

本轮端午备货的消费提振作用具备明显局限性,不具备持续性行情驱动能力。当前市场处于夏季消费淡季核心阶段,全国大范围高温多雨天气持续压制居民鲜肉消费需求,市场整体消费基数偏低。节前备货仅为终端常规刚需补库,无法形成实质性消费增量。同时,终端消费者价格敏感度提升,猪肉价格小幅波动即可引发消费替代效应,鸡肉、鸭肉等竞品分流明显。综上,节日备货仅能短期托底行情,待备货周期结束,利好效应快速消退,猪价仍将回归基本面主导。

后市展望:等待破局的曙光

短期走势:震荡与回落风险

综合供需基本面来看,短期国内猪价将延续低位窄幅震荡的运行格局。端午备货带来的阶段性利好难以改变市场核心供需结构,节日周期结束后,利好效应将快速出清。当前市场生猪供给宽松的核心格局未得到实质性改善,二次育肥猪源集中出栏、养殖户积极出栏的态势仍在延续,供给压力持续存在;而需求端受季节性淡季制约,暂无回暖基础。后续猪价仍存在再度回落的可能性,市场磨底行情将持续,养殖端经营压力依旧凸显。

长期趋势:产能去化与消费旺季的共振

从中长期维度分析,生猪市场趋势性上涨行情尚未到来,行情破局需等待产能去化落地与下半年消费旺季形成双向共振。目前行业生猪整体产能仍处于相对高位,供需失衡的根源未彻底扭转,仅有阶段性、结构性供给调整,无实质性产能出清。随着行业弱势行情持续,低效养殖产能逐步出清,能繁母猪存栏量稳步回落,按照生猪生长繁育周期,前期产能调减的效果将在下半年逐步传导至生猪出栏端,届时市场供给压力将实质性缓解。

消费端方面,下半年中秋、国庆、元旦、春节等多重节日集中来袭,餐饮消费、家庭团聚消费将全面回暖,猪肉市场将迎来年度传统消费旺季,终端需求将出现持续性增量。届时,供给端收缩与需求端扩张形成共振,生猪市场供需格局将迎来根本性改善,当前持续磨底的行情有望终结,猪价或将开启趋势性修复上涨行情。

端午在即,多地“严控”二育,二师兄压力不减反增?

端午在即,国内生猪价格依然惨淡,标猪报价盘整在9.46元/公斤,按照机构调研玉米现货报价在1.178元/斤,折合目前猪粮比4.02:1,生猪市场过度下降仍处于“一级预警”,养殖端深陷行业亏损的境地,主流外购仔猪育肥以及自繁自养亏损普遍在300元/头上下……

从行业机构监测显示,今年春节后,猪价呈现萎靡不振的局面,基于生猪产能高位释放,而季节性需求淡季,结合,官方产能去化的要求,二育入场积极性显著下降,猪价支撑不足,价格重心逐步下移!

尤其是,二季度初,标猪报价短暂触底4.3元/斤左右,猪价刷新近几轮猪周期的底部,养殖深陷亏损泥潭,虽然,受政策性收储利好支撑,二育短暂入场增加,猪价重心略有抬头,但是,5月以来,生猪市场延续低位僵持的局面,猪价“斜率”几乎为0,标猪报价僵持在9.5元/公斤上下!

目前,端午在即,市场多空并存,虽然,节日气氛烘托逐步转强,屠宰场节前备货存在预期,开工率或有小幅增加的局面,但是,由于供应端压力较大,市场仍面临严峻的压力!

一方面,肥猪市场,气温升高,进入盛夏时节,高温天数明显增多,南北地区,猪肉购销处于季节性低谷,居民家庭采购积极性偏差,且,时令蔬菜以及瓜果上市增多,居民饮食倾向清淡,红肉需求冷清,鲜品猪肉购销缺乏明显利好!而受肥猪需求承压,养殖端肥猪压栏增重性价比不高,且,南方多地持续降水以及高温天气,这加剧了生猪养殖“小非”的风险,进一步带动养殖端中大猪出栏的积极性;

另一方面,标猪市场,虽然,10个月前官方数据显示,母猪存栏环比下降0.1%,本月适重标猪供应环比下降!但是,由于前期产能去化缓慢,母猪存栏处于高位,且,母猪PSY数值大幅提升,6月适重标猪供应压力依然较大,机构调研,规模以上猪企日均出栏环比增加近1.6%,且,肥猪价格不佳,养殖端标猪压栏性价比不高,这增加市场市场标猪认卖意愿!

尤其是,援引权威机构了解,本周,官方高级别会议将6月17日召开,明确督促企业“减母猪、控二育、降体重”,进一步压实地方责任,促进生猪价格尽快回升至合理区间!

此次会议或进一步加快生猪过剩产能去化的节奏,对于生猪市场长期发展有明显的支撑!但是,这或将短期内加剧二师兄的“阵痛”,毕竟,生猪产能加速去化,短时内主流头部猪企或纷纷响应,市场淘汰母猪供应或大幅增加,中小标猪出栏积极性也将大幅增多……

然而,需求方面,季节性猪肉消费仍处于周期性淡季,端午节日利好支撑或极为有限,且,多地“严控”二育,这势必会造成更多标猪流向屠宰场,生猪供需将延续“失衡”的局面。

而上周,机构调研显示,国内主流屠宰场企业,冻品猪肉库容量达到32.35%的高位,主流屠宰场冷库空间有限,进一步主动入库能力下降,需求或难以承接住产能去化的水平!因此,二师兄遭遇阵痛,短期供应压力或“不减反增”,猪价或维持低位震荡的局面。

不过,随着生猪产能去化加快,供应压力也将逐步减轻,在政策性托底支撑下,主流机构认为,猪价“近弱远强”预期或进一步夯实,按照前期母猪存栏变化,机构预估7~8月份,国内猪价或迎来周期性上涨的拐点!

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。