2026年6月13日养猪业重要信息汇总

时间:2026-06-13

来源:综合报道

猪病抬头、二育入场受限,猪价下跌“无休止”!

时光荏苒,6月渐入中上旬,距离端午小长假,倒计时不足1周,此前,主流观点认为,端午前在节日气氛烘托下,养殖端或有缩量挺价操作,国内标猪存在适度上涨的局面!但是,从最新反馈了解,近日,受厄尔尼诺现象影响,南方高温强降水增多,多地猪病抬头,生猪面临产能被动去化的操作,且,受政策性调控影响,二育入场受限,生猪市场延续震荡走低的局面,端午前,猪价上涨或难兑现!

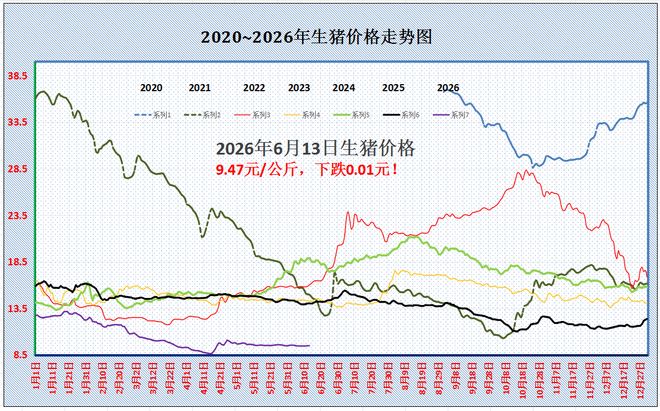

据最新数据显示,截至目前,全国外三元瘦肉型标猪出栏均价在9.47元/公斤,环比昨日下降0.01元,猪价以磨底偏弱为主,同比下降在32.45%,市场情绪偏弱,猪价短暂或维持震荡走低的局面!

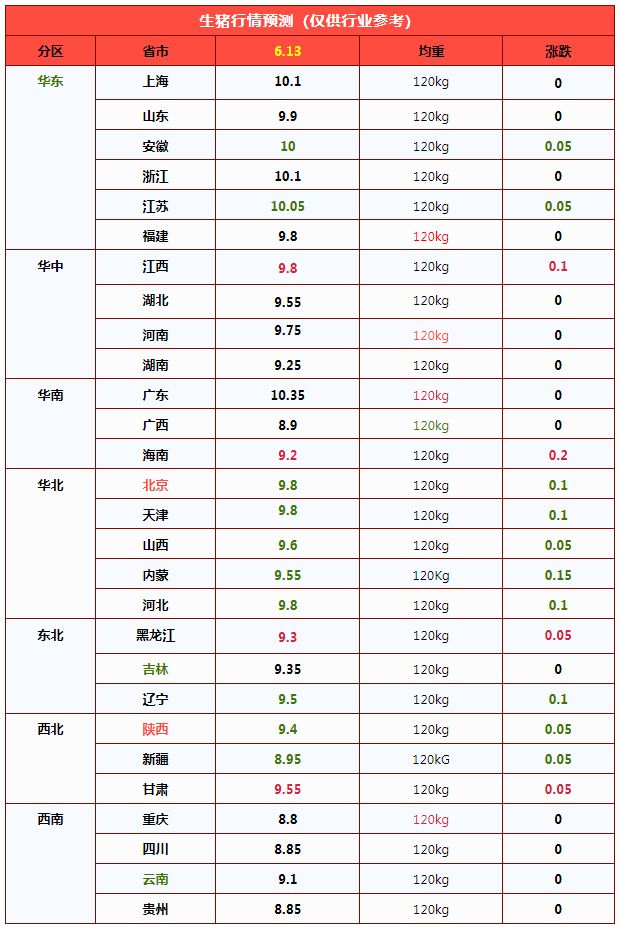

从分区来看,在全国重点监测的28个地区,生猪报价维持涨跌调整的局面,不过,猪价下跌现象增多,北方行情普遍转弱,南方市场以盘整震荡为主!全国生猪报价在8.8~10.35元/公斤,主流报价盘整在9~10元/公斤左右,区域生猪缺乏明显价差(具体行情参考配图)!

从近期市场现状来看,随着厄尔尼诺现象形成,西南以华南等地,多地迎来“龙舟水”的天气过程,高温以及高湿的环境,多地猪病抬头!据权威机构“我的农产品”监测显示,川渝部分地区出现零星“小非”散发现象,这增加了供应端压力。且,受官方调控影响,近期,生猪投机行为萎靡,多地100公斤以上生猪停开饲料票,二育入场被集中抑制,进一步加剧阶段性标猪供应过剩的压力!

因此,受猪病风险加大,二育入场受限,短期内,生猪供应过剩压力陡增!且,按照母猪存栏10个月前4038万头的数据,本月,生猪供应维持高位释放的阶段,且,气温升高,肥猪消化缓慢,标肥价差不足,当前,标猪以及中大猪同时面临严峻的出栏压力,市场被动产能去化节奏或明显加快,国内生猪价格仍面临磨底向下的局面!

虽然,临近端午小长假,消费支撑或短暂回升,屠宰场节前或存在适度备货的操作!但是,理性来看,夏季猪肉消费处于周期性低谷,且,生猪供应过剩,猪肉供应前景充足,市场备货意愿或不及预期!叠加,前期,屠宰场提前分割入库,本周,冷冻猪肉库存达到32.35%,冻品进一步入库空间有限,屠宰场抄底意愿降低!

由此来看,目前,生猪供需格局的关键,仍是产能被动去化节奏加快,而需求承接不足,二育以及屠宰场抄底减少,鲜品猪肉购销冷清,市场面临供需失衡的压力,猪价重心或维持低位!虽然,养殖端持续性亏损下,猪价再降的空间或有限,但是,由于供应压力释放需要周期,预估6~7月份,生猪市场或仍处于阶段性“磨底”的周期,猪价进入“至暗时刻”……

不过,后市进入三季度后,随着供应压力逐步缓和,季节性需求缓慢回升,猪价走势或逐步明朗,重点关注养殖端产能去化节奏的变化,近期,市场反馈养殖端母猪存栏去化再次加快,这利好远期猪价前景!

猪企5月数据大揭秘:出栏增长,却深陷亏损泥潭?

上市猪企5月出栏数据:环比收缩,同比持续扩容

伴随20家上市生猪养殖企业5月销售运营数据集中披露,行业出栏格局得以清晰呈现。整体来看,行业单月出栏量呈环比收缩态势,较4月出栏总量减少118.6万头。细分企业维度,13家企业出栏量环比回落,7家企业实现出栏量逆势增长。其中,正虹科技环比出栏降幅居首,降幅超41%,单月出栏减量达63万头;罗牛山为行业环比出栏增幅最高企业,增速达20.84%,企业出栏分化特征显著。

本次行业整体出栏量环比回落,由政策与市场双重因素驱动。政策层面,4月起行业产能去化管控政策持续收紧,直接影响各猪企养殖出栏决策;市场层面,持续低迷的生猪售价压缩企业盈利空间,多数企业通过缩量压栏、调控出栏节奏的方式,降低经营性亏损风险。

尽管行业出栏环比有所收缩,但同比维度仍保持稳健增长。数据显示,20家上市猪企5月单月出栏总量突破1650万头,2026年前5个月累计出栏量超8100万头,同比分别增长5.9%、7.24%,累计出栏规模较去年同期新增超500万头。该现象主要源于行业周期滞后影响,去年行业整体产能基数偏高,产能出清存在周期性滞后;同时,部分头部企业为稳定市场份额、规避短期出清风险,产能去化节奏偏缓,导致现阶段行业生猪供给总量仍处于相对高位。

猪价环比回暖修复,行业整体仍深陷成本倒挂困境

自4月下旬生猪价格触底企稳、震荡回升以来,行业售价整体迎来修复行情,14家核心上市猪企5月销售均价全部实现环比上涨,多数企业环比涨幅集中在4%-8%区间。其中,京基智农价格修复力度最为突出,其4月销售均价仅4.395元/斤,位列行业末端,5月均价大幅攀升至4.91元/斤,单月涨幅接近12%,售价水平跻身行业中上游。

从年度周期对比来看,行业盈利压力依旧严峻。去年同期行业生猪销售均价维持在7-7.5元/斤的高位区间,今年14家核心猪企售价同比普遍下跌超30%。即便5月售价迎来环比修复,全行业销售均价仍未突破养殖成本线,持续处于成本倒挂状态。成本管控维度,牧原股份、温氏股份为行业成本标杆,养殖成本稳定在5.8-5.9元/斤,但仍较企业5月实际销售均价高出1元/斤左右。东瑞股份为行业成本高位企业,尽管其5月销售均价达5.275元/斤、位居行业前列,成本与售价价差仍超1.5元/斤。本次统计范围内,行业单斤成本与售价最大差值接近2元,持续侵蚀企业经营性利润,行业亏损格局未发生实质性扭转。

按照行业120公斤标准出栏体重测算,14家核心上市猪企5月单头生猪平均亏损约336元。其中,克明食品等成本偏高企业(养殖成本6.5元/斤)单头亏损规模超450元,亏损压力更为突出。整体测算数据显示,14家核心猪企5月整体预亏损规模突破40亿元,细分企业来看,牧原股份预亏14.87亿元,温氏股份预亏6.68亿元,新希望、正邦科技、天邦食品等企业预亏规模集中在2-4亿元区间,行业普遍性亏损特征显著。

二季度行业亏损持续扩大,整体预亏有望突破百亿

结合二季度前两月经营数据,行业亏损态势持续加剧。数据显示,14家核心猪企4月预亏损规模超54亿元,叠加5月超40亿元的预亏额度,二季度前两月累计预亏损已突破90亿元。若6月生猪售价无法实现有效提振、扭转弱势行情,按照当前行业亏损节奏测算,2026年二季度行业整体预亏损规模大概率突破百亿元。

需说明的是,企业实际经营利润受养殖效率、精细化成本管控、市场销售策略、政策性补贴等多重变量影响,预估亏损数据与企业实际财报数据存在一定偏差,但仍可直观反映当前生猪养殖行业的经营困境。持续的深度亏损,将对行业中小养殖主体形成显著出清压力,大量中小企业或将面临经营承压、退出市场的局面。头部上市猪企虽具备资金、技术、规模化及渠道优势,但长期持续亏损,将制约企业产能扩张、技术迭代、战略布局等中长期发展规划。为对冲亏损风险,行业企业普遍通过缩减养殖产能、优化饲料成本、精简人员架构等方式降本增效,或将引发行业供应链、就业市场的连锁传导效应,加速行业格局重构。

行业困境核心诱因:政策调控、市场供需与周期下行共振

政策调控是影响当前猪企产能与出栏节奏的核心因素之一。为平抑行业产能过剩、规避猪价大幅波动,监管部门持续推进生猪产能结构化去化,出台规模化猪场产能管控、能繁母猪存栏调减、出栏体重管控等系列调控政策。能繁母猪存栏量作为生猪供给的先行核心指标,其有序调减可从源头调控远期生猪供给,化解产能过剩风险;出栏体重管控政策则能够优化市场供给结构,规避大体重生猪集中出栏引发的供给踩踏,同时降低养殖端冗余成本,助力行业效益修复。系列调控政策的落地实施,持续引导行业产能回归合理区间,深刻重塑企业生产经营决策。

市场供需失衡、养殖成本高企是行业持续亏损的核心市场诱因。当前生猪行业呈现“供给充足、需求偏弱”的供需格局,前期行业产能快速扩张导致市场供给总量充裕,而终端肉类消费需求增速放缓,供需错配致使猪价长期处于低位运行区间。同时,行业季节性特征进一步放大经营压力,春节后一季度为国内肉类传统消费淡季,猪价弱势行情常态化延续。饲料原料价格波动则持续压缩养殖利润,玉米、豆粕等核心饲料原料价格高位运行,在猪价无法同步上涨的背景下,行业盈利空间被持续压缩。此外,生猪疫病风险、市场消费信心波动等不确定因素,也进一步加剧了行业经营的不确定性。

从行业周期维度分析,生猪养殖行业具备3-5年的典型周期性波动特征。行业上行周期中,猪价上涨带动养殖盈利修复,刺激行业产能规模化扩张;下行周期中,过剩产能引发猪价持续回落,企业陷入亏损,行业开启被动产能去化进程。当前生猪行业正处于周期下行调整阶段,前期扩张积累的过剩产能尚未完全出清,行业仍处于阵痛式去产能周期。此阶段行业市场竞争持续加剧,企业唯有通过优化养殖技术、深化成本管控、强化疫病防控、提升精细化运营能力,方能抵御周期波动风险,实现稳健经营。

行业破局路径:产能优化、降本增效与产业链升级

面对周期下行、产能过剩、持续亏损的多重压力,上市猪企需通过结构化调整、精细化运营、多元化布局,突破行业经营困境,实现周期穿越。

产能结构化优化是企业适配行业调控、对冲周期风险的首要举措。行业企业需主动顺应政策导向,有序出清低效、落后养殖产能,优化产能结构。以牧原股份为例,企业持续推进能繁母猪存栏精细化调减,2025年1月末至2026年3月末,能繁母猪存栏量由362万头降至313万头,累计压降49万头,精准调控远期生猪供给规模。主动去化低效产能,能够有效匹配市场供需节奏,缓解行业供给过剩压力,助力猪价企稳修复,从根源上降低企业规模化亏损风险。

全维度降本增效是企业穿越行业低谷的核心竞争力。养殖成本管控需贯穿养殖全链条,实现精细化、智能化升级。饲料成本管控层面,企业可通过优化科学饲料配方、提升原料利用率、搭建长期稳定供应链、批量集采降本等方式,压缩原料采购与生产损耗成本。养殖运营层面,加大良种育种研发投入,提升生猪生长效率与疫病抗性,降低疫病损耗率;普及智能化养殖设备,实现养殖环境、投喂管控、疫病监测的自动化调控,有效降低人工成本、提升养殖标准化效率,全方位夯实成本优势。

产业链延伸与多元化布局,是企业培育新增量、降低单一业务风险的关键路径。当前多数头部猪企逐步突破单一养殖业务局限,向下游屠宰加工、终端食品消费领域延伸,完善全产业链布局。例如温氏股份创新养殖销售模式,推出鲜乳猪、烤乳猪等差异化细分产品,打破传统生猪出栏的单一盈利模式。产业链一体化布局,能够有效提升产品附加值,规避生猪出栏价格波动风险,掌控终端销售渠道;差异化产品布局可精准匹配多元化消费需求,提升企业市场占有率与抗风险能力。

从行业中长期发展趋势来看,伴随政策产能调控持续落地、市场自发出清加速,行业生猪产能将逐步回归合理均衡区间,猪价有望迎来阶段性企稳回升。预计2026年下半年,前期产能去化的政策效应与市场效应将逐步显现,叠加秋冬肉类消费旺季加持,行业行情有望迎来修复拐点。本轮周期调整将进一步提升行业集中度,具备规模化、低成本、全产业链优势的头部上市猪企,将在行业出清过程中持续抢占市场份额,巩固竞争壁垒。而中小养殖企业需通过技术升级、成本优化、战略合作、差异化特色养殖等方式,提升核心竞争力,实现差异化生存与发展,行业整体将朝着规范化、集约化、高质量化方向迭代升级。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。