2026年6月8日养猪业重要信息汇总

时间:2026-06-08

来源:综合报道

2连平!猪价“僵持”待涨,6月“先抑后扬”或“破4入5”!

时值六月,盛夏时节到来,进入芒种节气后,北方地区,冬小麦也全面开收,高三学生也迎来人生的重要“拐点”。而在生猪市场,猪价季节性“拐点”仍需等待,本月市场或呈现“先抑后扬”的局面,猪价重心有望“破4入5”,但是,由于供需基本面难以扭转,猪价仍处于筑底阶段,月内反弹空间或将有限!具体分析如下:

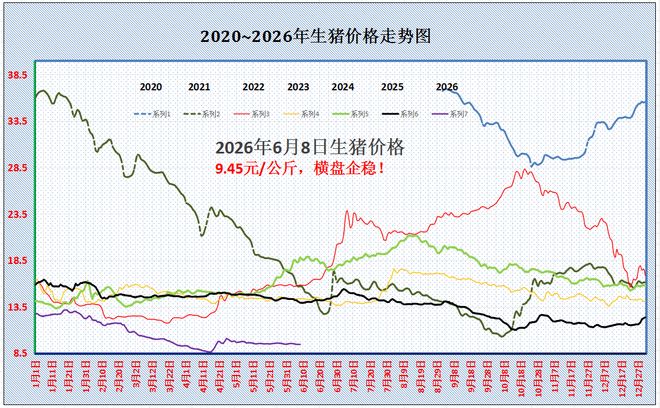

据数据显示,截至6月8日,全国外三元瘦肉型标猪价格出栏均价9.45元/公斤,猪价迎来“2连平”,南北市场延续大稳小动的局面,猪价涨跌幅度有限,相比去年同期下跌32.16%,按照目前玉米均价1.171元/斤,猪粮比在4.04:1,生猪过度下降一级预警,猪价并明显低谷,养殖仍处于周期性深度亏损的阶段!

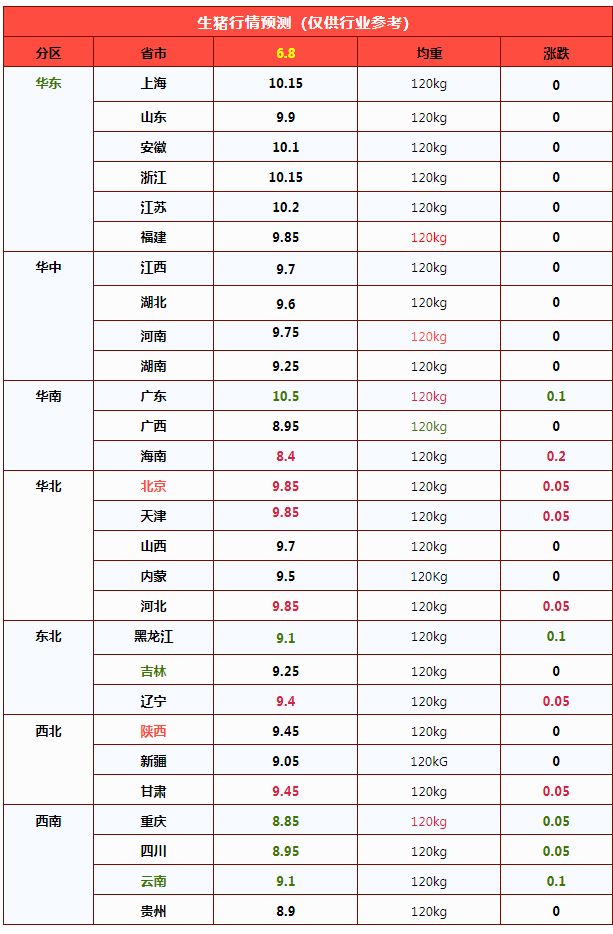

从分区来看,全国南北地区,在重点监测的28个地区,生猪报价以涨跌调整为主,其中,广东、黑龙江、川渝以及云南下跌0.05-0.1元/公斤!而在海南、北京、天津、河北、辽宁以及甘肃,生猪报价上涨0.05-0.2元/公斤。全国生猪均价与陕甘地区水平一致,南北地区,生猪价格倒挂现象凸显!

其中,西南地区,生猪报价普遍跌至8.85-9.1元/公斤,川渝报价不足9元/公斤!而在东北地区,生猪报价在9.1-9.4元/公斤,区域倒挂较为明显!

目前,猪价呈现横盘底部的局面,市场情绪一般,看涨以及看跌心态并存,短期内,生猪报价或维持弱稳震荡的局面,价格受出栏节呈现小幅拉锯的走势!

在需求端,目前,国内白条出厂报价相对稳定,主流消费城市,北京以及上海市场,猪肉购销一般,市场出货节奏缓慢!由于盛夏节气到来,高温成为主旋律,高温天气抑制猪肉购销,居民饮食结构变化,替代消费普遍,且,时令蔬菜以及瓜果上市增多,猪肉采购缺乏增量,下游贸易商多维持减量为主,主流屠宰场受订单量萎缩,开工率提振乏力,以销定产下,屠宰场对于猪源承接能力较差!

在供应端,近期,受高温天气增多,这增加中大猪压栏的风险,养殖端认卖意愿偏强,市场存在被动产能去化的操作!不过,由于中小标猪出栏压力一般,生猪报价处于底部,社会面猪场小标猪仍有一定惜售情绪,生猪流通整体一般,屠宰场上猪节奏尚可,缺猪压力偏弱,市场情绪略显谨慎!

由此来看,在供需博弈下,目前,猪价以横盘底部为主,不过,由于短期内供应格局宽松,虽然,机构调研6月集团猪企出栏环比减少1.67%,但是,日均出栏计划环比增加近1.6%,生猪供应压力依然较大,养殖端中上旬认卖情绪偏强!且,需求端,中上旬猪肉购销缺乏利好,鲜品猪肉购销冷清,屠宰场鲜销率下降,开工率逐步下调,对于市场猪源需求偏弱!供需调整下,6月中上旬,生猪市场或呈现横盘偏弱的局面!

但是,月内,端午小长假到来,受节日气氛烘托,消费边际或逐步改善,且,月初集团猪企增量出栏后,中旬供应压力或短暂减轻,多方因素下,生猪报价端午前或震荡偏强,国内生猪均价有望“破4入5”。但是,由于节后需求惯性回落,养殖端出栏压力存在,且,高温天气天数逐步增多,猪价月末或再次转弱调整!

猪价震荡、产能去化:养殖户如何把握未来?

一、5月下旬猪市整体现状:价格震荡分化,行业亏损持续

5月下旬,国内生猪、仔猪市场整体呈现窄幅震荡运行态势,区域价差持续拉大,行业分化特征显著,养殖端长期亏损的压力持续凸显,行业整体经营承压。

据农业农村部监测数据显示,5月第4周全国生猪均价为10.14元/公斤,环比微涨0.2%,同比大幅回落31.7%,价格持续处于历年低位区间。区域维度行情分化格局凸显,西南地区依托本地消费支撑,生猪均价达10.53元/公斤,位居全国首位;东北地区供需格局宽松,猪价跌至全国最低,仅为9.55元/公斤。省级市场涨跌分化,其中海南、北京、广东等16个省份猪价小幅上调,天津、山东、贵州等13个省份报价回落,上海价格持平。区域供需结构失衡,是当前各地生猪行情错位分化的核心原因,不同区域养殖主体面临差异化的市场环境。

仔猪市场同步呈现震荡分化走势,5月第4周全国仔猪均价23.44元/公斤,环比小幅上涨0.2%,同比大幅下跌39.3%。从区域表现来看,市场冷热分化明显,两广、福建、海南等14个南方省份仔猪报价上行,河北、辽宁、宁夏等15个北方省份报价下行,反映出行业整体补栏意愿偏弱、市场观望情绪浓厚。同时,南北仔猪价差持续扩大,华北仔猪均价25.27元/公斤,显著高于东北地区22.77元/公斤的均价,区域供需错配进一步加剧,养殖端补栏决策趋于谨慎。

饲料端成本持续低位运行,一定程度对冲了养殖亏损压力,但未能扭转行业整体亏损格局。数据显示,5月第4周全国玉米均价2.50元/公斤,周度价格持平,同比小幅上涨2%;东北主产区玉米价格稳定在2.34元/公斤,广东销区报价2.54元/公斤,全周价格波动幅度极小。同期豆粕行情偏弱,全国均价3.26元/公斤,环比下跌0.6%、同比下滑5.8%,带动育肥配合饲料价格止跌企稳,全国饲料均价3.39元/公斤,周度持平、同比微降0.6%。整体来看,饲料成本下行有效缓解了养殖端的成本压力,但受生猪售价低位拖累,行业依旧维持大面积亏损的态势。

二、行情僵持核心:供需双向博弈,市场陷入磨底格局

当前生猪价格持续低位僵持,核心动因源于需求端消费疲软、供给端出栏韧性较强的双向博弈,多空力量制衡下,市场整体维持胶着磨底状态。

(一)需求端:消费持续疲软,缺乏有效托底支撑

现阶段国内猪肉终端消费整体平淡,无季节性消费红利加持,需求端对猪价的托底支撑力度不足,难以驱动行情持续回暖。目前鲜肉终端零售、餐饮加工消费均维持平稳偏弱态势,传统消费节点的提振效应缺失,居民猪肉消费需求趋于稳定,无集中补购行情;餐饮行业复苏节奏平缓,猪肉加工采购需求增量有限,整体消费市场缺乏向上动力,成为制约猪价反弹的核心利空因素。

(二)供给端:出栏供给充足,南北出栏行为分化

生猪出栏供给具备较强韧性,短期市场供给充裕,出栏压力难以快速释放。据卓创资讯监测的234家规模猪场数据显示,6月行业理论出栏总量2012.83万头,环比仅回落1.36%;折算日均出栏量67.09万头,较5月日均65.83万头小幅增长,充分说明短期生猪出栏体量居高不下,供给端对猪价形成持续压制。

同时,南北养殖主体出栏心态两极分化,进一步放大区域行情价差。5月出栏数据显示,北方猪场出栏积极性较高,出栏计划完成率达102.37%,超额完成月度出栏任务,区域生猪流通供给充足;南方养殖主体惜售观望情绪浓厚,出栏计划完成率仅93.14%,实际出栏量不及预期,区域供给相对偏紧。北方积极出栏、南方惜售观望的差异化操作,直接形成“北价弱、南价强”的区域格局,加剧了全国猪市的分化态势。

三、产能去化现状与6月行情预判

产能去化是当前生猪行业周期运行的核心主线,不仅决定短期市场供需平衡关系,更主导中长期猪价拐点走势。长期行业亏损倒逼下,行业低效产能持续出清,能繁母猪存栏稳步回落,行业供需错配矛盾逐步缓解。

(一)当前产能去化节奏:淡季去产能提速

5月本是行业淘汰母猪的传统淡季,但受持续亏损压力传导,养殖主体主动清退低效、落后产能的意愿显著提升,市场淘汰母猪货源持续增加。供给增量叠加需求平淡,淘汰母猪价格持续下行,月末最低报价跌至7.74元/公斤,全月累计下跌2.92%。淘汰母猪价格回落、低效产能加速清退,是当前行业产能去化提速的直观体现,能繁母猪存栏稳步去化,为后续行业供需修复奠定基础。

(二)6月行情与产能趋势预判:震荡磨底,去化延续

展望6月,生猪市场多空博弈格局延续,行情难现单边趋势。需求端来看,终端消费疲弱态势短期难以逆转,高温天气进一步抑制猪肉消费,无实质性利好支撑行情反弹;供给端来看,远期随能繁母猪持续去化,生猪出栏减量预期逐步落地,但短期出栏体量依旧偏高,供需多空相互制衡。结合卓创资讯分析,6月生猪区域分化行情将持续,受南方产区行情走弱、终端消费受限影响,全国生猪均价存在小幅下行空间,整体维持涨跌两难的震荡磨底格局。长期来看,行业产能去化进程持续推进,待供需格局逐步修复后,市场有望迎来周期拐点。

四、养殖应对策略与后市核心逻辑解析

(一)短期养殖应对策略

针对当前震荡磨底的猪市行情,养殖主体需秉持稳健经营原则,精准把控市场节奏。首要重点为紧盯行业产能去化进度,持续跟踪能繁母猪淘汰、存栏变动等核心行业数据,精准预判中长期生猪供给趋势,为自身养殖规划提供数据支撑。依托行业产能变动动态,及时调整养殖布局,规避阶段性供给过剩带来的价格风险。

同时需持续优化种群结构,提升养殖效益。针对低效、低产能、饲料转化率偏低的生猪及母猪群体,及时有序淘汰,压降无效养殖成本,优化整体种群质量。结合区域供需格局、市场价格走势及自身养殖产能,合理配比各生长阶段生猪存栏结构,平衡短期出栏收益与中长期养殖布局,提升抗风险能力。

出栏端坚持理性操作,规避盲目跟风与过度惜售风险。养殖主体需结合自身养殖成本、生猪生长周期、市场价格波动趋势,制定科学的出栏计划。在价格达到预期收益区间、市场无明确反弹动力时,及时出栏落袋为安;避免过度观望惜售,规避后续价格回调带来的利润缩水风险,保障养殖现金流稳定。

(二)后市行情核心影响因素

本轮猪市周期拐点的核心驱动因素,集中于**行业产能去化速率**与**终端消费回暖节奏**,二者的匹配度将直接决定后市猪价走势与反弹空间,是养殖主体重点关注的核心指标。

产能去化速率决定市场供给端收缩节奏。若行业低效产能加速清退、能繁母猪存栏持续下滑,中长期生猪出栏供给将逐步收缩,供需格局将持续改善,为猪价反弹提供核心支撑;若产能去化进度缓慢,市场供给持续充裕,猪价将长期维持低位震荡,难以出现趋势性上涨行情。

消费回暖节奏决定需求端托底力度。终端猪肉消费复苏、餐饮及加工需求增量提升,将有效改善供需错配格局,放大产能去化带来的行情利好;若消费持续疲软,即便产能有所收缩,猪价上涨空间也将被大幅压制。因此,养殖主体需持续跟踪终端消费数据、市场流通节奏及行业产能动态,精准把握后市行情运行方向,科学调整养殖与出栏策略。

6月生猪市场:供应与需求的博弈

5月出栏:市场南北分化格局凸显

据卓创资讯样本养殖企业监测数据显示,2026年5月国内生猪出栏市场呈现显著的南北分化特征。北方地区出栏进度、降重出栏节奏整体表现良好,出栏执行效率较高;南方地区受生猪跨区域调运管控、检疫票受限等因素影响,养殖端普遍出现被动压栏情况,猪源积压问题突出,整体出栏压力大幅高于北方。

从出栏计划完成数据来看,南北市场差距较为明显。5月南方生猪出栏计划平均完成率仅93.14%,出栏表现不及市场预期;北方出栏计划平均完成率达102.37%,超额完成月度出栏任务,出栏执行情况整体优于南方。

生猪交易均重数据,进一步佐证了南北出栏节奏的差异化表现。自4月起,全国生猪交易均重终止前期上涨趋势,进入持续回落通道。截至5月底,北方生猪交易均重124.03公斤,较4月初下降0.92公斤,降幅0.73%;南方生猪交易均重126.75公斤,较4月初下降0.72公斤,降幅0.56%。数据对比可见,北方养殖端主动调整出栏体重、顺势出栏的操作更为积极彻底。而南方区域调运受限导致猪源流通受阻,养殖端被迫压栏,生猪均重回落幅度相对偏缓,猪源库存持续积压,最终造成月度出栏计划未达标,出栏压力持续累积。

6月理论出栏:总量微降,日均出栏量小幅提升

结合卓创资讯对全国234家样本养殖企业的出栏计划监测数据,2026年6月全国生猪理论出栏总量为2012.83万头,环比小幅下滑1.36%,整体出栏总量降幅相对有限,市场整体出栏基数仍处高位。

从日均出栏维度分析,6月生猪出栏供给压力有所上升。数据显示,6月生猪有效出栏天数为30天,日均理论出栏量达67.09万头;5月有效出栏天数31天,日均出栏量为65.83万头,6月日均出栏量较5月实现小幅增长,反映出养殖端月度出栏节奏有所加快。

该数据变化核心原因在于月度有效出栏天数缩减。6月较5月减少1个出栏工作日,在整体出栏总量降幅收窄的前提下,养殖企业通过压缩出栏周期、提升日均出栏效率,适配月度生产及市场节奏,使得日均出栏水平环比提升,市场阶段性供给压力有所增加。

供应端:6月市场供给充裕,压力持续偏高

综合样本企业出栏数据及行业现状来看,6月国内生猪市场整体供应保持充裕格局。虽然月度理论出栏总量环比小幅回落,但日均出栏效率提升,市场常态化供给能力稳中有升,为市场提供了充足的猪源支撑。

同时,月度节点因素进一步影响出栏节奏。6月中旬端午假期来临,市场存在阶段性出栏结构调整需求,养殖端多根据节点行情优化出栏计划,短期出栏节奏有所提速。

此外,前期市场补栏的二次育肥猪源,集中出栏窗口期恰逢端午前后,这部分新增猪源将进一步补充市场供给,对短期生猪市场形成增量冲击。多重因素叠加下,6月国内生猪整体供应量维持高位,供应端承压格局明确。

需求端:淡季特征凸显,节日提振效应偏弱

相较于充裕的市场供给,6月生猪终端消费表现疲软。随着全国气温持续升高,国内猪肉消费正式进入传统淡季,居民户外餐饮、熟食消费需求回落,终端鲜肉采购积极性整体下滑,市场基础消费动力不足。

端午节日消费虽能为市场带来阶段性支撑,但整体提振效果较为有限。高温天气下,居民饮食偏好偏向清淡化,猪肉消费意愿难以大幅提升,节日红利无法带动终端需求实现实质性、持续性回暖。

整体来看,6月猪肉终端交易氛围清淡,需求端缺乏有效利好支撑,难以对冲高位供给带来的市场压力,对生猪现货价格的托底作用薄弱。

行情预判:猪价上行阻力较大,整体震荡偏弱

综合供需两端基本面,6月生猪市场呈现“供给充裕、需求疲软”的偏弱格局,猪价上行阻力显著偏大。行情走势方面,预计6月中上旬,在高供给、弱需求的主导下,国内猪价将维持震荡下行态势。现阶段市场猪源充足,终端消费承接力不足,供大于求的市场格局将持续压制猪价走势。

进入6月下旬,随着阶段性集中出栏尾声到来,叠加端午节日剩余消费红利释放,猪价有望迎来小幅翘尾行情。但从整体市场格局来看,供需基本面未发生根本性改善,市场供给压力依旧存在,需求回暖力度有限,因此下旬猪价反弹空间将较为有限,难以出现大幅上涨行情。

猪肉价格涨跌密码,6-7月行情大揭秘!

猪肉市场风云:5月供需双缩,价格波澜不惊

2025年5月国内猪肉市场整体呈现供需双缩的运行格局,市场价格反弹动能偏弱,整体走势平淡。本月生猪养殖端出栏压力有所缓释,但下游屠宰企业开工率持续走低,行业普遍采取缩量保价的经营策略,带动猪肉价格重心小幅上移,整体无明显涨跌行情。

从供应端来看,5月养殖端生猪出栏压力环比有所缓解。受前期能繁母猪存栏基数及养殖企业出栏节奏调整影响,部分规模猪场适度调控出栏体量,本月生猪出栏量出现环比回落。但行业前期存栏基数偏高,叠加生猪养殖产能效率稳步提升,市场适重标猪供应整体充足,行业供应过剩的核心格局并未根本性扭转。

需求端方面,5月猪肉消费进入传统季节性淡季,市场需求整体疲软。随着气温逐步攀升,居民饮食结构向清淡化调整,猪肉消费需求持续回落,尤其肥肉、红烧类猪肉制品消费大幅缩减,果蔬、水产等替代性品类消费增量明显,分流猪肉消费市场份额。同时,五一假期消费红利消退后,终端市场购销活跃度快速回落,贸易企业普遍减量操作,屠宰企业按需常态化开工,对生猪货源的承接能力不足。此外,屠宰企业冻品分割入库意愿低迷,以鲜销周转为主要经营模式,进一步制约整体屠宰量提升。

在供应相对充足、需求持续疲软的双向利空影响下,5月猪肉价格缺乏大幅上行的市场基础,整体维持低位震荡走势,市场交易心态整体谨慎。期间,官方猪肉收储政策落地,为市场价格形成底部支撑,同时养殖端存在惜售挺价、缩量控量行为,有效压缩猪价下跌空间。但受终端需求拖累,市场涨价动力不足,截至5月下旬,全国外三元生猪均价稳定运行在9.51-9.66元/公斤区间,行情波动幅度极小,市场整体处于供需僵持态势。

6-7月供应态势:出栏压力缓解,实际供应仍承压

(一)6月出栏计划与实际压力分析

从供应结构维度分析,6月生猪出栏压力环比将有所缓解,但整体供给体量仍处于高位,市场供应格局难言宽松。结合生猪养殖生产周期规律、前期仔猪外销数据及养殖企业自主投苗数据综合测算,样本养殖企业6月生猪出栏计划量较5月实际出栏量环比下降1.67%。值得注意的是,6月有效出栏天数较5月有所减少,出栏周期缩短使得生猪日均供给压力并未同步缓解,短期市场供应压力依旧突出。

(二)7月供应预期:减量不减压的背后逻辑

展望7月,生猪供应端将延续周期传导特征。受2025年9月能繁母猪存栏量下行的滞后传导影响,7月市场适重生猪出栏量理论上将延续回落态势。但反向对冲因素同样存在,2026年1月规模养殖企业年末集中补栏、低位饲料成本支撑养殖积极性,带动当期仔猪存栏增量,该部分仔猪育肥后将对冲7月生猪出栏减量。综合来看,7月生猪供应压力虽较6月小幅缓解,但整体将呈现减量不减压的运行特征,市场供应体量仍维持高位。

需求层面剖析:6-7月消费淡季,需求疲软尽显

6-7月国内猪肉市场正式进入年度传统消费淡季,终端需求疲软将成为市场核心特征,对猪价的支撑力度持续弱化。从屠宰端数据来看,企业冻品入库意愿低迷,市场以鲜销刚需消费为主,难以带动屠宰总量回升。据Mysteel农产品监测数据显示,截至6月3日,全国81家样本屠宰企业月均屠宰量达136517头,较上月同期下滑4.35%,屠宰数据持续走弱,直观印证终端需求疲软态势。从消费场景来看,高温天气推动居民饮食结构持续调整,清淡型消费需求提升,猪肉消费偏好度下降,叠加果蔬、水产等替代品类供应充足,进一步挤压猪肉消费空间。同时,餐饮、食品加工等集中消费渠道已于4月至5月上旬完成阶段性备货,5月末以来下游采购订单持续缩减,补货意愿低迷。整体预判,6-7月屠宰企业屠宰量将延续季节性下滑趋势,需求端利空因素持续发酵。

行情展望:价格区间震荡,难有大幅涨跌

(一)供需双缩下的价格走势分析

综合供需两端核心逻辑,6-7月猪肉市场将维持供需双缩的核心格局,价格呈现双向受限的运行特征,无大幅涨跌基础。供应端层面,尽管月度生猪出栏压力环比小幅缓解,但整体供给体量仍处于偏高水平,市场货源供给充足,大幅涨价的供应基础缺失;需求端层面,行业处于年度消费淡季,终端消费需求低迷,对市场价格的支撑作用持续偏弱。与此同时,养殖端为规避价格大幅下跌风险,普遍采取缩量出栏、挺价稳价的策略,为猪肉价格形成坚实底部支撑。供需双向制衡下,市场价格难以出现单边涨跌行情,整体以区间震荡运行为主。

(二)6-7月价格波动区间预测

结合行业周期、供需数据及季节性规律综合预判,6-7月国内猪肉价格将以窄幅区间震荡为主要运行态势,价格重心小幅波动,主流运行区间锁定在12.50-13.50元/公斤。该预判基于双重核心逻辑:一是淡季需求疲软、整体供应充裕的市场格局,严格限制了猪肉价格的上行空间;二是养殖端缩量挺价、控量保价的行业操作,有效锁定价格底部,杜绝大幅下跌行情。整体来看,当前市场供需处于动态平衡状态,短期价格无趋势性行情,将维持区间震荡的运行特征。

结尾:持续关注市场动态,把握行业脉搏

猪肉市场价格走势与供需格局,深度关联养殖端、流通端、消费端全产业链主体利益,同时密切影响民生消费市场。对于生猪养殖主体,需持续跟踪产能周期、出栏节奏及市场需求变化,科学优化养殖规划与出栏计划,合理规避市场价格波动风险,保障经营收益;对于屠宰加工企业,需结合淡季市场特征,灵活调整屠宰开工率、库存周转及经营策略,适配市场供需节奏,提升企业运营稳定性;对于终端消费者,把握市场价格震荡规律,可实现理性消费、择优采购。当前猪肉市场仍受产能周期、季节消费、市场调控等多重因素影响,行情存在不确定性,全产业链主体需持续关注行业动态,精准把握市场脉搏,高效应对市场变化。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。