普通大豆价格走低 优质货源价格稳定

时间:2026-06-02

来源:卓创资讯

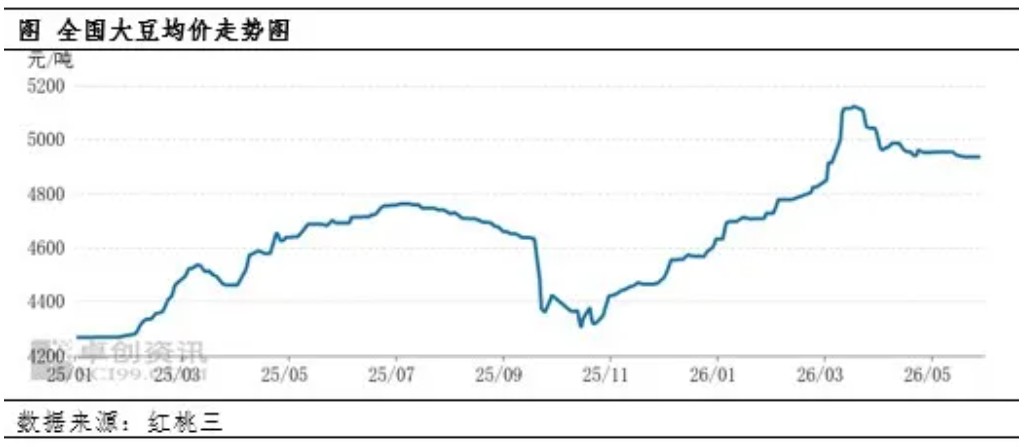

5月份国产大豆价格呈现“先扬后抑、高位回调”的走势。上旬大豆价格维持稳定运行,中下旬随着贸易商集中出货、终端消费进入淡季以及进口大豆到港压力显现,价格逐步回落。展望6月,卓创资讯预计国产大豆市场将在国储拍卖、气温升高、进口量增加的背景下震荡回落,优质高蛋白大豆价格有望偏稳运行,普通商品大豆价格走低。

5月价格先稳后落 下游消费不佳成为主基调

5月份国产大豆价格整体先稳后落。根据卓创资讯统计的数据显示,5月份全国大豆均价为4944元/吨,环比4月下跌0.44%,同比增长5.64%。期货市场看,豆一合约价格走低,5月A07合约均价为4792元/吨,环比4月均价下跌0.7%。从两大产区的价格走势看,优质优价的特点没有变化,东北的低蛋白塔粮大豆和南方普通蛋白杂花大豆,价格均出现回落。但东北42%以上蛋白的塔粮大豆以及南方45%蛋白以上精品大豆价格,整体稳定。据卓创资讯了解,目前南方食品加工企业对大豆的掺混检验更加严格,后期掺混的减少将对高蛋白大豆价格形成稳定支撑。

对于5月国产大豆的基本面,主要特点为:贸易商出货增多、终端消费进入淡季、市场情绪有所降温。首先,4月中下旬至5月初,国产大豆价格上涨为东北产区贸易商积累了较为丰厚的账面利润。随着5月期货价格震荡下行,贸易商兑现利润的意愿显著增强,东北产区中下旬出现一波集中出货潮,短期市场供给量明显增加,现货承压下行;其次,终端消费进入季节性淡季。5月份南方气温快速回升,豆制品消费需求进入传统的消费淡季。下游豆腐坊、豆浆厂等加工企业开机率不及预期,原料采购以“随用随采”为主,补库意愿低迷。与此同时,进口大豆低价挤压国产大豆的压榨利润空间,部分油脂加工企业降低了国产豆的使用比例,进一步拖累了国产豆的需求。据市场反馈,5月下旬山东、河南等地豆制品加工企业原料库存天数普遍从上月的7-10天压缩至3-5天,采购节奏明显放缓。最后,厄尔尼诺天气炒作的降温,以及中美贸易谈判释放缓和信号,均对国产大豆市场的炒作情绪起到降温的作用。

5月下旬国储重启拍卖 释放供应增加信号

5月下旬开始国储重启国产大豆拍卖,且保持较高频次,成为影响市场定价的重要因素。从成交数据来看:5月22日拍卖成交7.51万吨,5.25成交8.51万吨,5.28华东拍卖流拍,5.29成交5.31万吨,6.1内蒙古拍卖流拍。整体而言,国储拍卖底价4500元/吨构成了国产大豆现货价格的支撑位,但5月下旬成交率逐场走低、溢价收窄的趋势也反映了市场情绪的边际降温。陈豆的成交数量逐步回落,显示出市场的接货能力有所下滑,对价格形成下行指引。

6月价格震荡走低 优质货源价格稳定

对于6月,国产大豆市场的核心矛盾在于“供给偏紧”与“需求疲软”之间的博弈。从供给端来看,东北产区农户余粮不断降低,距离2026年新季大豆上市还有近5个月时间,优质商品粮源的稀缺性将随着时间的推移而愈加凸显。从需求端来看,6月仍是豆制品消费的传统淡季,高温天气持续抑制终端消费,下游加工企业维持低库存、随采随用的策略,大规模补库动力不足。综合来看,6月国产大豆市场将呈现“紧平衡下的结构性分化”——普通大豆震荡下行,优质高蛋白大豆则有望维持稳定,全国均价预计在4900元/吨,环比下跌0.9%。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。