5月20日中国外三元猪价格震荡偏弱

2026年5月19日,中国主流市场外三元大猪市场价格震荡偏弱,全国均价为9.62元/公斤,较昨日价格下跌0.09%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月19日中国外三元大猪收购均价统计表(单位:元/公斤)

|

2026年5月19日中国外三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.48 |

9.53 |

-0.52% |

元/KG |

|

吉林省 |

9.22 |

9.19 |

0.33% |

元/KG |

|

黑龙江 |

9.32 |

9.29 |

0.32% |

元/KG |

|

华北 |

北 京 |

9.97 |

9.98 |

-0.10% |

元/KG |

|

天 津 |

9.92 |

9.92 |

0.00% |

元/KG |

|

河北省 |

10.01 |

10.02 |

-0.10% |

元/KG |

|

山西省 |

9.85 |

9.82 |

0.31% |

元/KG |

|

内蒙古 |

9.58 |

9.59 |

-0.10% |

元/KG |

|

华东 |

上海市 |

10.19 |

10.17 |

0.20% |

元/KG |

|

江苏省 |

10.31 |

10.32 |

-0.10% |

元/KG |

|

浙江省 |

10.43 |

10.40 |

0.29% |

元/KG |

|

安徽省 |

10.05 |

9.93 |

1.21% |

元/KG |

|

福建省 |

9.65 |

9.76 |

-1.13% |

元/KG |

|

山东省 |

10.08 |

10.09 |

-0.10% |

元/KG |

|

华中 |

河南省 |

9.88 |

9.92 |

-0.40% |

元/KG |

|

湖北省 |

9.66 |

9.69 |

-0.31% |

元/KG |

|

湖南省 |

9.32 |

9.32 |

0.00% |

元/KG |

|

江西省 |

9.49 |

9.59 |

-1.04% |

元/KG |

|

华南 |

广东省 |

10.24 |

10.28 |

-0.39% |

元/KG |

|

海南省 |

8.17 |

8.17 |

0.00% |

元/KG |

|

广 西 |

9.13 |

9.17 |

-0.44% |

元/KG |

|

西南 |

重 庆 |

9.18 |

9.18 |

0.00% |

元/KG |

|

四川省 |

9.29 |

9.31 |

-0.21% |

元/KG |

|

贵州省 |

8.98 |

8.98 |

0.00% |

元/KG |

|

云南省 |

9.19 |

9.19 |

0.00% |

元/KG |

|

西北 |

陕西省 |

9.75 |

9.75 |

0.00% |

元/KG |

|

甘肃省 |

9.61 |

9.61 |

0.00% |

元/KG |

|

宁 夏 |

9.58 |

9.58 |

0.00% |

元/KG |

|

新 疆 |

9.35 |

9.38 |

-0.32% |

元/KG |

|

全 国 |

9.62 |

9.63 |

-0.09% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月20日中国内三元猪价格震荡调整

2026年5月19日,中国主流市场内三元大猪市场均价震荡调整,全国均价为9.25元/公斤,较昨天价格上涨0.26%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月19日中国内三元大猪收购均价统计表(单位:元/公斤):

|

2026年5月19日中国内三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.28 |

9.27 |

0.11% |

元/KG |

|

吉林省 |

8.85 |

8.81 |

0.45% |

元/KG |

|

黑龙江 |

9.10 |

9.04 |

0.66% |

元/KG |

|

华北 |

北 京 |

9.72 |

9.67 |

0.52% |

元/KG |

|

天 津 |

9.57 |

9.50 |

0.74% |

元/KG |

|

河北省 |

9.65 |

9.61 |

0.42% |

元/KG |

|

山西省 |

9.48 |

9.43 |

0.53% |

元/KG |

|

内蒙古 |

9.23 |

9.21 |

0.22% |

元/KG |

|

华东 |

上海市 |

9.70 |

9.67 |

0.31% |

元/KG |

|

江苏省 |

9.59 |

9.57 |

0.21% |

元/KG |

|

浙江省 |

10.17 |

10.11 |

0.59% |

元/KG |

|

安徽省 |

9.69 |

9.55 |

1.47% |

元/KG |

|

福建省 |

8.91 |

9.00 |

-1.00% |

元/KG |

|

山东省 |

9.71 |

9.69 |

0.21% |

元/KG |

|

华中 |

河南省 |

9.63 |

9.64 |

-0.10% |

元/KG |

|

湖北省 |

9.40 |

9.39 |

0.11% |

元/KG |

|

湖南省 |

8.97 |

8.94 |

0.34% |

元/KG |

|

江西省 |

9.24 |

9.30 |

-0.65% |

元/KG |

|

华南 |

广东省 |

9.50 |

9.53 |

-0.31% |

元/KG |

|

海南省 |

7.75 |

7.72 |

0.39% |

元/KG |

|

广 西 |

8.76 |

8.77 |

-0.11% |

元/KG |

|

西南 |

重 庆 |

8.83 |

8.80 |

0.34% |

元/KG |

|

四川省 |

8.91 |

8.89 |

0.22% |

元/KG |

|

贵州省 |

8.61 |

8.58 |

0.35% |

元/KG |

|

云南省 |

8.83 |

8.78 |

0.57% |

元/KG |

|

西北 |

陕西省 |

9.50 |

9.46 |

0.42% |

元/KG |

|

甘肃省 |

9.34 |

9.31 |

0.32% |

元/KG |

|

宁 夏 |

9.31 |

9.30 |

0.11% |

元/KG |

|

新 疆 |

9.07 |

9.06 |

0.11% |

元/KG |

|

全 国 |

9.25 |

9.23 |

0.26% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月20日中国土杂猪价格震荡偏弱

2026年5月19日,中国主流市场土杂大猪市场均价震荡偏弱,全国均价为8.85元每公斤,较昨天价格下跌0.08%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月19日中国土杂大猪收购均价统计表(单位:元/公斤)

|

2026年5月19日中国土杂毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

8.93 |

8.95 |

-0.22% |

元/KG |

|

吉林省 |

8.55 |

8.56 |

-0.12% |

元/KG |

|

黑龙江 |

8.71 |

8.68 |

0.35% |

元/KG |

|

华北 |

北 京 |

9.42 |

9.42 |

0.00% |

元/KG |

|

天 津 |

9.18 |

9.15 |

0.33% |

元/KG |

|

河北省 |

9.27 |

9.24 |

0.32% |

元/KG |

|

山西省 |

9.16 |

9.16 |

0.00% |

元/KG |

|

内蒙古 |

8.83 |

8.85 |

-0.23% |

元/KG |

|

华东 |

上海市 |

8.93 |

8.95 |

-0.22% |

元/KG |

|

江苏省 |

8.83 |

8.84 |

-0.11% |

元/KG |

|

浙江省 |

9.77 |

9.75 |

0.21% |

元/KG |

|

安徽省 |

9.22 |

9.12 |

1.10% |

元/KG |

|

福建省 |

8.61 |

8.73 |

-1.37% |

元/KG |

|

山东省 |

9.26 |

9.25 |

0.11% |

元/KG |

|

华中 |

河南省 |

9.35 |

9.39 |

-0.43% |

元/KG |

|

湖北省 |

8.89 |

8.91 |

-0.22% |

元/KG |

|

湖南省 |

8.49 |

8.50 |

-0.12% |

元/KG |

|

江西省 |

8.94 |

9.02 |

-0.89% |

元/KG |

|

华南 |

广东省 |

9.22 |

9.26 |

-0.43% |

元/KG |

|

海南省 |

9.22 |

9.26 |

-0.43% |

元/KG |

|

广 西 |

8.44 |

8.51 |

-0.82% |

元/KG |

|

西南 |

重 庆 |

8.45 |

8.43 |

0.24% |

元/KG |

|

四川省 |

8.41 |

8.41 |

0.00% |

元/KG |

|

贵州省 |

8.24 |

8.22 |

0.24% |

元/KG |

|

云南省 |

8.44 |

8.42 |

0.24% |

元/KG |

|

西北 |

陕西省 |

9.10 |

9.08 |

0.22% |

元/KG |

|

甘肃省 |

8.93 |

8.94 |

-0.11% |

元/KG |

|

宁 夏 |

8.92 |

8.94 |

-0.22% |

元/KG |

|

新 疆 |

8.75 |

8.76 |

-0.11% |

元/KG |

|

全 国 |

8.85 |

8.85 |

-0.08% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年5月20日中国商品大猪市场行情综述

2026年5月19日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格微跌,全国生猪出栏加权日均价9.51每公斤,较昨日价格下跌0.02%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.62元每公斤,较昨天价格下跌0.09%;2)主流市场内三元大猪全国销售均价9.25元每公斤,较昨天价格上涨0.26%;3)主流市场土杂大猪全国销售均价8.85元每公斤,较昨天价格下跌0.08%。

图表:2026年5月19日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

|

2026年5月19日中国出栏大猪日度加权均价统计(外+内+土杂) |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.42 |

9.46 |

-0.39% |

元/KG |

|

吉林省 |

9.12 |

9.09 |

0.34% |

元/KG |

|

黑龙江 |

9.26 |

9.22 |

0.39% |

元/KG |

|

华北 |

北京市 |

9.90 |

9.90 |

0.03% |

元/KG |

|

天津市 |

9.82 |

9.81 |

0.16% |

元/KG |

|

河北省 |

9.91 |

9.91 |

0.02% |

元/KG |

|

山西省 |

9.75 |

9.72 |

0.34% |

元/KG |

|

内蒙古 |

9.48 |

9.49 |

-0.04% |

元/KG |

|

华东 |

上海市 |

10.05 |

10.03 |

0.21% |

元/KG |

|

江苏省 |

10.11 |

10.12 |

-0.04% |

元/KG |

|

浙江省 |

10.36 |

10.32 |

0.35% |

元/KG |

|

安徽省 |

9.95 |

9.83 |

1.26% |

元/KG |

|

福建省 |

9.46 |

9.57 |

-1.11% |

元/KG |

|

山东省 |

9.98 |

9.98 |

-0.03% |

元/KG |

|

华中 |

河南省 |

9.81 |

9.85 |

-0.34% |

元/KG |

|

湖北省 |

9.58 |

9.60 |

-0.23% |

元/KG |

|

湖南省 |

9.21 |

9.21 |

0.06% |

元/KG |

|

江西省 |

9.41 |

9.51 |

-0.96% |

元/KG |

|

华南 |

广东省 |

10.05 |

10.09 |

-0.38% |

元/KG |

|

海南省 |

10.05 |

10.09 |

-0.38% |

元/KG |

|

广 西 |

9.00 |

9.03 |

-0.39% |

元/KG |

|

西南 |

重 庆 |

9.04 |

9.03 |

0.09% |

元/KG |

|

四川省 |

9.16 |

9.17 |

-0.12% |

元/KG |

|

贵州省 |

8.85 |

8.85 |

0.09% |

元/KG |

|

云南省 |

9.06 |

9.05 |

0.14% |

元/KG |

|

西北 |

陕西省 |

9.68 |

9.67 |

0.09% |

元/KG |

|

甘肃省 |

9.53 |

9.53 |

0.06% |

元/KG |

|

宁 夏 |

9.50 |

9.50 |

0.02% |

元/KG |

|

新 疆 |

9.27 |

9.29 |

-0.23% |

元/KG |

|

全 国 |

9.51 |

9.51 |

-0.02% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年5月20日中国仔猪价格统计

图表:2026年5月19日中国仔猪收购均价统计表(单位:元/公斤)

|

2026年5月19日中国外三元仔猪日度出场批发加权均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

23.76 |

23.58 |

0.76% |

元/KG |

|

吉林省 |

23.71 |

23.56 |

0.64% |

元/KG |

|

黑龙江 |

23.57 |

23.39 |

0.77% |

元/KG |

|

华北 |

北 京 |

25.28 |

25.10 |

0.72% |

元/KG |

|

天 津 |

25.29 |

25.10 |

0.76% |

元/KG |

|

河北省 |

25.49 |

25.30 |

0.75% |

元/KG |

|

山西省 |

25.38 |

25.19 |

0.75% |

元/KG |

|

内蒙古 |

24.20 |

24.01 |

0.79% |

元/KG |

|

华东 |

江苏省 |

25.89 |

25.70 |

0.74% |

元/KG |

|

浙江省 |

25.43 |

25.24 |

0.75% |

元/KG |

|

安徽省 |

25.52 |

25.35 |

0.67% |

元/KG |

|

福建省 |

25.43 |

25.26 |

0.67% |

元/KG |

|

山东省 |

25.74 |

25.58 |

0.63% |

元/KG |

|

华中 |

河南省 |

25.62 |

25.45 |

0.67% |

元/KG |

|

湖北省 |

26.37 |

26.19 |

0.69% |

元/KG |

|

湖南省 |

25.57 |

25.39 |

0.71% |

元/KG |

|

江西省 |

25.61 |

25.45 |

0.63% |

元/KG |

|

华南 |

广东省 |

25.38 |

25.20 |

0.71% |

元/KG |

|

广 西 |

25.33 |

25.16 |

0.68% |

元/KG |

|

西南 |

重 庆 |

24.71 |

24.54 |

0.69% |

元/KG |

|

四川省 |

24.72 |

24.56 |

0.65% |

元/KG |

|

贵州省 |

24.52 |

24.35 |

0.70% |

元/KG |

|

云南省 |

24.02 |

23.85 |

0.71% |

元/KG |

|

西北 |

陕西省 |

25.14 |

24.96 |

0.72% |

元/KG |

|

甘肃省 |

25.10 |

24.92 |

0.72% |

元/KG |

|

新 疆 |

23.95 |

23.77 |

0.76% |

元/KG |

|

全 国 |

25.13 |

24.96 |

0.71% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

180°大变!猪价下跌“升温”,5月“跌绿”到月底?

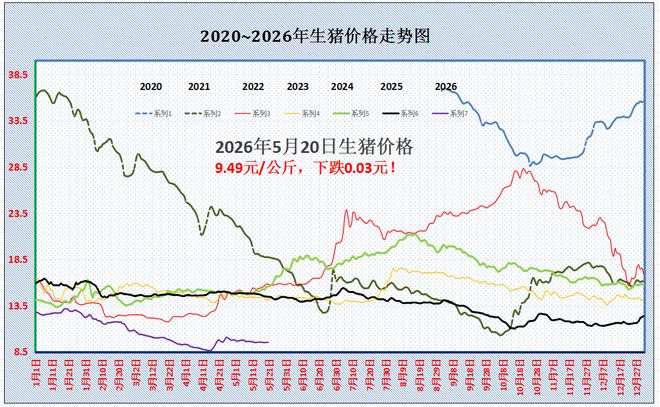

时光荏苒,5月渐入下旬,近期,国内生猪报价盘整在9.5元/公斤,受情绪变化,猪价上下呈现窄幅震荡的局面!目前,市场供需基本面宽松,市场面临向下的压力,但是,碍于政策性底部支撑存在,生猪市场呈现横盘调整的局面,市场多空并存,看涨以及看跌情绪交织,短期内,猪价或缺乏明显破局的表现,价格或在震荡中持续“磨底”,5月末,猪价难有实质性的变化,具体分析如下:

从最新数据了解,受屠宰场调价,5月20日,全国外三元瘦肉型标猪价格,出栏均价在9.49元/公斤,猪价下跌0.03元/公斤,市场180°大变,猪价再次“由涨转跌”,同比去年下降34.3%左右。不过,最近两日,粮食市场,玉米价格逆势走高,目前,国内主流机构数据显示,全国玉米均价在1.183元/斤,统计当前猪粮比在4.01:1,猪粮比即将跌破4,生猪过度下降仍处于一级预警!

从全国分区来看,5月20日,全国生猪均价与江西、内蒙9.5元/公斤相近,全国生猪报价在8.15~10.2元/公斤,区域猪价价差有限,东北与西南仍存在一定价格倒挂现象。

在黑吉辽地区生猪报价在9.15~9.4元/公斤,山西以及河北报价在9.75~9.95元/公斤,陕甘地区报价在9.6~9.7元/公斤。在南方市场,川渝报价在9.15~9.2元/公斤,山东以及安徽报价在9.95~10.1元,江浙报价在10.15元/公斤,河南报价在9.9元,两湖报价在9.4~9.65元,两广报价在9.1~10.2元/公斤!

目前,猪价横盘下跌,市场延续底部磨底的走势,市场多空并存,短期内猪价或缺乏明显方向性,价格受集团猪企出栏节奏呈现小幅拉锯走势!

在供应端,由于4月集团猪企出栏超计划,部分产能提前出栏,5月份,集团猪企出栏压力略有减轻,且,按照母猪存栏决定10个月后标猪供应,10个月前母猪存栏环比下降,本月生猪出栏计划减少!机构调研,本月生猪出栏环比下降3.53%,但是,生猪计划出栏规模仍高达1469万头,产能仍处于集中释放阶段!

且,由于5月中上旬,受五一小长假,集团猪企出栏节奏偏慢,而进入中旬后受气温回升白条出货不畅,月内,集团猪企出栏计划完成一般,而在西南以及华南部分猪企面临较大的出栏压力,实际5月下旬生猪供应端仍面临继续减重增量出栏的压力!

在需求端,进入5月份,受月初小长假影响,需求略有改善,可惜,由于节后需求惯性回落,鲜品猪肉购销逐步冷清,且,市场对于肥猪需求不足,标肥猪价缺乏价差,而饲料成本依然偏高,当前养殖端压栏风险较大,二次育肥补栏标猪缺乏信心,需求对于猪价支撑有限,屠宰场多以订单开工为主!

当前,目前,生猪市场面临产销错配的局面,价格重心面临向下的压力!但是,考虑到猪价跌破9.5元/公斤,市场仍有扛价心态,官方也有稳价措施,预计,猪价缺乏再降的空间!

综上所述,在多方博弈下,个人预估,5月下旬,猪价或维持波动偏弱的局面,猪价降幅相对有限!当然,随着月末到来,部分集团猪企出栏计划或提前完成,养殖端短暂仍有缩量操作,猪价也存在逆势上涨的机会!后市关注养殖端出栏节奏的变化。

生猪产能再下调,猪价要“起飞”?

猪价持续低迷,行业运行承压

当前,我国生猪市场运行态势严峻,价格呈现持续下行态势,养殖主体经营压力显著加大。据监测数据显示,5月第二周全国生猪均价仅为10.16元/公斤,同比下跌32.7%,处于近年低位区间。从养殖效益来看,自繁自养模式下,每头生猪亏损额度已超过300元,整个生猪养殖行业陷入深度亏损状态。值得注意的是,五一假期并未有效带动猪价反弹,节后猪价延续低迷走势,进一步加剧了养殖主体的经营困境。

在持续低迷的市场行情下,多数养殖主体面临资金链紧张的风险。为控制亏损规模,部分养殖主体采取提前出栏生猪、淘汰低产母猪等措施缩减产能;部分小型养殖场因抗风险能力较弱,已逐步退出市场。大型养殖企业虽具备一定的规模优势和抗风险能力,也在通过优化养殖策略、压缩运营成本等方式,积极应对当前市场危机,维持企业正常运营。

政策精准发力,优化产能调控

针对生猪市场的严峻形势,政策层面及时出台调控措施,强化市场引导。农业农村部近期印发《生猪产能综合调控实施方案(2026年修订)》(以下简称《方案》),该方案的出台对优化生猪产能结构、稳定市场运行具有重要指导意义,将对生猪产业发展产生深远影响。

《方案》的核心内容之一,是将全国能繁母猪正常保有量目标由2024年的3900万头左右,调整至3750万头左右。此次调整基于市场供需格局、产业发展水平等多方面因素综合研判,具有明确的针对性和科学性。从市场供需层面分析,当前生猪市场整体呈现供大于求格局,产能过剩问题较为突出;同时,随着禽肉、牛羊肉、水产品等替代肉类供给日益多元化,猪肉消费已进入稳定发展阶段,市场需求增长放缓,供给端需同步优化调整,以实现供需动态平衡。

与此同时,规模化养殖模式推广与育种技术创新推动母猪产能效率显著提升。目前,行业平均PSY(每头母猪年提供断奶仔猪数)已达23头以上,头部企业、腰部企业及高效家庭农场的PSY水平更是达到30头左右。这一技术进步意味着,实现同等规模的猪肉供给,所需能繁母猪数量可相应减少,2024年3900万头能繁母猪实现的供给能力,当前仅需3750万头即可达成。

除调整能繁母猪正常保有量目标外,《方案》还优化了能繁母猪存栏量产能分区标准,适当收紧绿色区域、黄色区域上限及黄色区域下限。其中,产能正常波动的绿色区域上限由105%调整至103%,下限由95%调整至92%。此次分区调整进一步提升了产能调控的精细化水平,可实现对产能波动的及时响应,针对不同产能区域实施差异化调控措施,推动生猪市场供需适配性持续提升。

产能下调的核心动因

供给过剩凸显,市场供需失衡

从供给端来看,当前生猪产能过剩问题较为突出。2025年,全国生猪出栏量达71973万头,猪肉产量达5938万吨,均创历史新高;2026年一季度,生猪出栏量达20026万头,同比增长2.8%,供给压力持续释放。与此同时,能繁母猪存栏量始终处于高位运行,2026年一季度末全国能繁母猪存栏量为3904万头,仍高于调整后的3750万头正常保有量目标。根据市场规律,当供给总量显著超过需求总量时,价格将持续承压,当前生猪市场供过于求的格局,是猪价持续低迷的核心原因之一。

消费结构升级,替代品类竞争加剧

随着居民生活水平提升及健康饮食理念普及,我国肉类消费结构发生显著变化,禽肉、牛羊肉、水产品等替代肉类供给日趋多元化,对猪肉市场份额形成一定挤压。过去,猪肉在我国居民肉类消费中占据主导地位,而近年来其消费占比持续下降,从2024年的58.3%降至2026年初的54%左右。居民肉类消费需求的多元化,使得猪肉消费进入稳定期,需求增长动能减弱,在产能维持高位的背景下,进一步加剧了市场供需矛盾。

稳定产业发展,缓解养殖亏损

长期以来,生猪产能过剩与价格低迷并存,给养殖行业带来沉重冲击,养殖主体普遍面临严重亏损,部分小型养殖主体已难以维持正常经营。在此背景下,下调能繁母猪保有量目标,成为稳定行业发展、缓解养殖亏损的关键举措。通过合理缩减能繁母猪存栏量,适度降低生猪出栏规模,可推动市场供给与需求逐步趋于平衡,进而稳定生猪价格,缓解养殖主体经营压力,保障养殖主体合理利润,促进生猪产业可持续健康发展。

产能下调背景下,猪价走势预判

专家研判:温和回升,窄幅震荡

针对产能下调后的猪价走势,中国农业科学院北京畜牧兽医研究所研究员朱增勇作出专业研判,认为本次产能下调节奏可控,调整后生猪价格将呈现“温和回升、窄幅震荡”的运行态势。该研判基于对当前生猪市场供需格局、调控机制、技术水平等多方面因素的系统分析,具有较强的科学性和参考价值。

从产能调控节奏来看,此次能繁母猪存栏量下调采取渐进式推进模式,并非一次性大幅缩减,充分兼顾了市场承受能力与养殖主体利益。农业农村部在《方案》制定过程中,注重调控的精细化与精准化,通过明确产能分区标准、完善调控措施,引导产能有序退出,有效避免了因产能大幅收缩导致的市场供应短缺。与以往产能调整相比,本次调控更加强调市场主导与政府引导相结合,能繁母猪存栏量处于绿色区域时,主要依靠市场调节;进入黄色或红色区域后,及时启动针对性调控措施,确保产能稳定在合理区间。

从市场供需变化趋势来看,尽管产能有所下调,但猪肉消费已进入稳定期,需求增长速度放缓,同时替代肉类供给的多元化持续对猪肉市场形成竞争压力,这使得生猪价格难以出现大幅上涨。综合来看,产能下调后,市场猪肉供应仍能满足居民消费需求,不会出现供不应求导致的价格暴涨局面,“温和回升、窄幅震荡”将是主要运行态势。

调控机制协同发力,稳定市场价格

《方案》建立的产能分级联动调控机制,是稳定生猪价格的核心保障。该机制将能繁母猪存栏量划分为绿色(正常波动)、黄色(大幅波动)、红色(过度波动)三个区域,实施差异化调控措施。当能繁母猪存栏量处于绿色区域时,以市场调节为主,政府主要通过发布监测信息、引导市场主体合理安排生产经营活动,保障市场有序运行;进入黄色区域(产能大幅波动)时,政府启动协同调控措施,与市场调节形成合力,例如当能繁母猪存栏量处于正常保有量103%-106%区间时,农业农村部引导大型养殖企业作出产能调减承诺并加强窗口指导,地方农业农村部门督促产能调控场采取延迟补栏、淘汰低产母猪等措施,推动产能回归绿色区域;进入红色区域(产能过度波动)时,进一步压实地方属地责任,强化调控力度,推动产能逐步回归合理水平。

冻猪肉收储常态化机制是稳定猪价的重要补充手段。当市场供大于求、猪价处于低位时,政府通过收储冻猪肉减少市场流通量,缓解价格下行压力;当市场供不应求、猪价过高时,投放储备冻猪肉增加市场供给,平抑市场价格,该机制对市场价格波动起到有效缓冲作用。2025年下半年,生猪价格持续低迷期间,政府及时启动冻猪肉收储工作,有效遏制了猪价下跌势头,切实保障了养殖主体合法权益。

此外,市场监测预警、大型企业出栏节奏引导等调控工具协同发力,进一步筑牢市场稳定防线。通过构建完善的市场监测体系,实时掌握生猪供求、价格等核心指标动态,为政策制定提供科学依据,实现对市场异常波动的及时干预;引导大型养殖企业合理安排出栏节奏,避免集中出栏引发价格大幅波动,充分发挥大型企业在市场稳定中的引领作用,推动市场供需平衡。

技术进步赋能,保障供给能力

规模化养殖推广与育种技术创新,推动能繁母猪产能效率大幅提升,这是产能下调不会导致猪肉供应短缺的核心支撑。当前,行业平均PSY水平已达23头以上,头部企业、腰部企业及高效家庭农场的PSY水平更是达到30头左右,能繁母猪繁殖效率较以往显著提高。这意味着,在能繁母猪存栏量适度减少的情况下,可通过提升单头母猪生产效率,保障市场猪肉供给总量,实现产能与供给的动态匹配。

以某大型养殖企业为例,通过引进先进育种技术与智能化养殖设备,其能繁母猪PSY水平从几年前的20头左右提升至当前的30头以上,在能繁母猪存栏量减少10%的情况下,生猪出栏量未受明显影响,反而实现小幅增长,充分体现了技术进步对产能效率的提升作用。此外,养殖管理优化、优质饲料应用等举措,进一步缩短了生猪生长周期、提高了饲料转化率,提升了猪肉生产整体效率,因此,消费者无需担忧产能下调导致的猪肉供应短缺问题。

生猪产业高质量发展路径

转型升级引领,实现降本增效

面对当前市场挑战与发展机遇,推动生猪产业转型升级,是实现产业高质量发展的必然选择。其中,推广低蛋白日粮技术、提升养殖标准化智能化水平,是推动产业提质增效的关键举措,引领生猪产业向高效、绿色、可持续方向发展。

低蛋白日粮技术的推广应用,是生猪产业转型升级的重要抓手。传统养殖模式中,高蛋白饲料虽能满足生猪生长需求,但存在资源浪费、环境污染等问题。低蛋白日粮技术通过科学调整饲料蛋白质含量,在保障生猪生长性能的前提下,减少蛋白质原料消耗,降低养殖成本,同时减少氮排放,减轻环境压力。据相关研究数据显示,应用低蛋白日粮技术可使饲料成本降低5%-10%,氮排放减少10%-15%。目前,部分大型养殖企业已率先推广该技术,取得了显著的经济效益与环境效益。该技术的应用并非简单降低蛋白质含量,而是通过添加氨基酸等营养物质实现精准营养供给,对养殖企业的技术水平与管理能力提出了一定要求,需根据生猪不同生长阶段的营养需求,制定科学合理的饲料配方。

提升养殖标准化智能化水平,是推动生猪产业高效发展的核心支撑。随着科技进步,自动饲喂、环境控制、疫病防控等智能化设备在生猪养殖中的应用日益广泛,有效提升了养殖效率,降低了人工成本与劳动强度。通过智能化设备,养殖主体可实时监测生猪生长状况、饮食情况及养殖环境参数,精准调整养殖策略,优化养殖管理。例如,某智能化养殖场通过安装自动饲喂系统,根据生猪体重、生长阶段等精准投放饲料,有效减少饲料浪费,提升生猪生长速度;通过环境控制系统精准调控温湿度,为生猪提供适宜生长环境,降低疫病发生率。据统计,采用智能化养殖设备的养殖场,养殖效率可提升20%-30%,疫病发生率可降低15%-20%。

此外,产业结构优化同样至关重要。需推动生猪产业向规模化、集约化方向发展,发挥大型养殖企业的示范引领作用,带动中小养殖主体协同发展;通过组建产业联盟、合作组织等形式,实现资源共享、优势互补,提升产业整体竞争力;加强产业链上下游协同,推动养殖、屠宰、加工、销售各环节有机衔接,完善产业链条,提升产业附加值。

强化政策协同,确保落地见效

为确保《方案》各项措施落地见效,农业农村部将强化各项保障举措,推动政策落地生根。加强市场监测预警是首要任务,通过构建完善的监测体系,实时跟踪能繁母猪存栏量、生猪出栏量、市场价格等核心指标,精准掌握市场动态,为政策制定与调整提供科学依据;利用大数据、人工智能等技术手段,对监测数据进行分析预测,提前预警市场风险,为养殖主体提供决策参考,实现对市场异常波动的及时干预。

压实地方属地责任是政策落实的关键。明确各省(自治区、直辖市)及新疆生产建设兵团对本地区生猪产能调控的主体责任,要求地方政府切实履行职责,加强组织领导,完善工作机制,细化实施方案,明确责任分工,确保各项调控措施落地落细。建立健全考核评价机制,对产能调控工作成效显著的地区予以表彰奖励,对工作不力的地区进行问责,推动地方政府主动担当作为。

强化政策协同是保障产业稳定发展的重要支撑。农业农村部将加强与发展改革、财政、金融、市场监管等相关部门的沟通协调,形成政策合力:与发展改革部门协同推进冻猪肉收储工作,稳定市场价格;与财政部门协调落实补贴政策,减轻养殖主体经营负担;与金融部门合作加大信贷支持力度,解决养殖企业融资难题;与市场监管部门协同加强市场监管,规范市场秩序,严厉打击价格垄断、哄抬物价等违法行为,为生猪产业发展营造良好政策环境。

未来,生猪产业仍面临诸多挑战,但也蕴含着广阔发展机遇。通过产能精准调控、产业转型升级、政策协同发力,生猪产业有望实现可持续健康发展,既为消费者提供优质安全的猪肉产品,也为养殖主体创造合理经济效益,为我国农业现代化建设提供有力支撑。

总结与展望

此次生猪产能下调,是对当前市场供需失衡的精准回应,也是推动生猪产业向高质量发展转型的关键举措。在此过程中,养殖主体需主动适应政策导向与市场变化,不断提升养殖技术与管理水平,通过降本增效实现可持续经营;消费者无需过度担忧猪价大幅上涨,完善的产能调控机制与持续进步的养殖技术,将有效保障猪肉市场稳定供应与价格合理波动。

生猪产业的健康发展,直接关系到养殖主体的切身利益与居民“菜篮子”安全。未来,在政策引导、技术进步与市场调节的协同作用下,有望推动生猪产业实现高质量发展,为社会提供优质、安全、价格合理的猪肉产品。欢迎各界人士就生猪产业发展提出意见建议,共同关注农业产业发展,助力乡村振兴战略落地实施。