2026年5月13日养猪业重要信息汇总

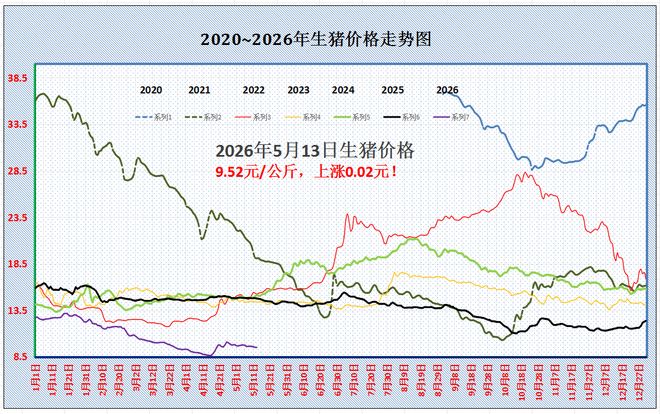

时间:2026-05-13

来源:综合报道

5月13日中国外三元猪价格震荡偏弱

2026年5月12日,中国主流市场外三元大猪市场价格下跌,全国均价为9.64元/公斤,较昨日价格下跌0.15%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月12日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年5月12日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.75 | 9.79 | -0.41% | 元/KG |

| 吉林省 | 9.30 | 9.35 | -0.53% | 元/KG | |

| 黑龙江 | 9.36 | 9.37 | -0.11% | 元/KG | |

| 华北 | 北 京 | 10.00 | 10.01 | -0.10% | 元/KG |

| 天 津 | 9.93 | 9.96 | -0.30% | 元/KG | |

| 河北省 | 10.03 | 10.03 | 0.00% | 元/KG | |

| 山西省 | 9.84 | 9.83 | 0.10% | 元/KG | |

| 内蒙古 | 9.80 | 9.88 | -0.81% | 元/KG | |

| 华东 | 上海市 | 10.18 | 10.21 | -0.29% | 元/KG |

| 江苏省 | 10.32 | 10.38 | -0.58% | 元/KG | |

| 浙江省 | 10.32 | 10.36 | -0.39% | 元/KG | |

| 安徽省 | 10.01 | 10.06 | -0.50% | 元/KG | |

| 福建省 | 9.76 | 9.80 | -0.41% | 元/KG | |

| 山东省 | 10.29 | 10.35 | -0.58% | 元/KG | |

| 华中 | 河南省 | 9.85 | 9.86 | -0.10% | 元/KG |

| 湖北省 | 9.63 | 9.68 | -0.52% | 元/KG | |

| 湖南省 | 9.40 | 9.33 | 0.75% | 元/KG | |

| 江西省 | 9.47 | 9.38 | 0.96% | 元/KG | |

| 华南 | 广东省 | 10.24 | 10.30 | -0.58% | 元/KG |

| 海南省 | 8.21 | 8.21 | 0.00% | 元/KG | |

| 广 西 | 9.14 | 9.09 | 0.55% | 元/KG | |

| 西南 | 重 庆 | 9.18 | 9.15 | 0.33% | 元/KG |

| 四川省 | 9.39 | 9.33 | 0.64% | 元/KG | |

| 贵州省 | 9.01 | 9.03 | -0.22% | 元/KG | |

| 云南省 | 9.27 | 9.32 | -0.54% | 元/KG | |

| 西北 | 陕西省 | 9.57 | 9.59 | -0.21% | 元/KG |

| 甘肃省 | 9.49 | 9.54 | -0.52% | 元/KG | |

| 宁 夏 | 9.58 | 9.58 | 0.00% | 元/KG | |

| 新 疆 | 9.36 | 9.33 | 0.32% | 元/KG | |

| 全 国 | 9.64 | 9.66 | -0.15% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月13日中国内三元猪价格震荡偏弱

2026年5月12日,中国主流市场内三元大猪市场均价震荡偏弱,全国均价为9.25元/公斤,较昨天价格下跌0.34%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月12日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年5月12日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.49 | 9.53 | -0.42% | 元/KG |

| 吉林省 | 8.92 | 8.94 | -0.22% | 元/KG | |

| 黑龙江 | 9.11 | 9.13 | -0.22% | 元/KG | |

| 华北 | 北 京 | 9.69 | 9.73 | -0.41% | 元/KG |

| 天 津 | 9.51 | 9.57 | -0.63% | 元/KG | |

| 河北省 | 9.62 | 9.66 | -0.41% | 元/KG | |

| 山西省 | 9.45 | 9.49 | -0.42% | 元/KG | |

| 内蒙古 | 9.42 | 9.44 | -0.21% | 元/KG | |

| 华东 | 上海市 | 9.68 | 9.70 | -0.21% | 元/KG |

| 江苏省 | 9.57 | 9.59 | -0.21% | 元/KG | |

| 浙江省 | 10.03 | 10.05 | -0.20% | 元/KG | |

| 安徽省 | 9.63 | 9.66 | -0.31% | 元/KG | |

| 福建省 | 9.00 | 9.03 | -0.33% | 元/KG | |

| 山东省 | 9.89 | 9.93 | -0.40% | 元/KG | |

| 华中 | 河南省 | 9.57 | 9.58 | -0.10% | 元/KG |

| 湖北省 | 9.33 | 9.38 | -0.53% | 元/KG | |

| 湖南省 | 9.02 | 9.04 | -0.22% | 元/KG | |

| 江西省 | 9.18 | 9.21 | -0.33% | 元/KG | |

| 华南 | 广东省 | 9.49 | 9.51 | -0.21% | 元/KG |

| 海南省 | 7.76 | 7.78 | -0.26% | 元/KG | |

| 广 西 | 8.74 | 8.79 | -0.57% | 元/KG | |

| 西南 | 重 庆 | 8.80 | 8.82 | -0.23% | 元/KG |

| 四川省 | 8.97 | 9.02 | -0.55% | 元/KG | |

| 贵州省 | 8.61 | 8.63 | -0.23% | 元/KG | |

| 云南省 | 8.86 | 8.92 | -0.67% | 元/KG | |

| 西北 | 陕西省 | 9.28 | 9.31 | -0.32% | 元/KG |

| 甘肃省 | 9.19 | 9.24 | -0.54% | 元/KG | |

| 宁 夏 | 9.30 | 9.32 | -0.21% | 元/KG | |

| 新 疆 | 9.04 | 9.07 | -0.33% | 元/KG | |

| 全 国 | 9.25 | 9.28 | -0.34% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月13日中国土杂猪价格震荡偏弱

2026年5月12日,中国主流市场土杂大猪市场均价下跌,全国均价为8.87元每公斤,较昨天价格下跌0.17%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月12日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年5月12日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.17 | 9.21 | -0.43% | 元/KG |

| 吉林省 | 8.67 | 8.71 | -0.46% | 元/KG | |

| 黑龙江 | 8.75 | 8.74 | 0.11% | 元/KG | |

| 华北 | 北 京 | 9.44 | 9.45 | -0.11% | 元/KG |

| 天 津 | 9.16 | 9.19 | -0.33% | 元/KG | |

| 河北省 | 9.25 | 9.27 | -0.22% | 元/KG | |

| 山西省 | 9.18 | 9.18 | 0.00% | 元/KG | |

| 内蒙古 | 9.06 | 9.14 | -0.88% | 元/KG | |

| 华东 | 上海市 | 8.96 | 8.98 | -0.22% | 元/KG |

| 江苏省 | 8.84 | 8.91 | -0.79% | 元/KG | |

| 浙江省 | 9.67 | 9.70 | -0.31% | 元/KG | |

| 安徽省 | 9.20 | 9.26 | -0.65% | 元/KG | |

| 福建省 | 8.73 | 8.78 | -0.57% | 元/KG | |

| 山东省 | 9.45 | 9.52 | -0.74% | 元/KG | |

| 华中 | 河南省 | 9.32 | 9.29 | 0.32% | 元/KG |

| 湖北省 | 8.85 | 8.91 | -0.67% | 元/KG | |

| 湖南省 | 8.58 | 8.51 | 0.82% | 元/KG | |

| 江西省 | 8.90 | 8.80 | 1.14% | 元/KG | |

| 华南 | 广东省 | 9.22 | 9.27 | -0.54% | 元/KG |

| 海南省 | 9.22 | 9.27 | -0.54% | 元/KG | |

| 广 西 | 8.48 | 8.45 | 0.36% | 元/KG | |

| 西南 | 重 庆 | 8.43 | 8.39 | 0.48% | 元/KG |

| 四川省 | 8.49 | 8.45 | 0.47% | 元/KG | |

| 贵州省 | 8.25 | 8.27 | -0.24% | 元/KG | |

| 云南省 | 8.50 | 8.56 | -0.70% | 元/KG | |

| 西北 | 陕西省 | 8.90 | 8.91 | -0.11% | 元/KG |

| 甘肃省 | 8.82 | 8.89 | -0.79% | 元/KG | |

| 宁 夏 | 8.94 | 8.94 | 0.00% | 元/KG | |

| 新 疆 | 8.74 | 8.71 | 0.34% | 元/KG | |

| 全 国 | 8.87 | 8.89 | -0.17% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年5月13日中国商品大猪市场行情综述

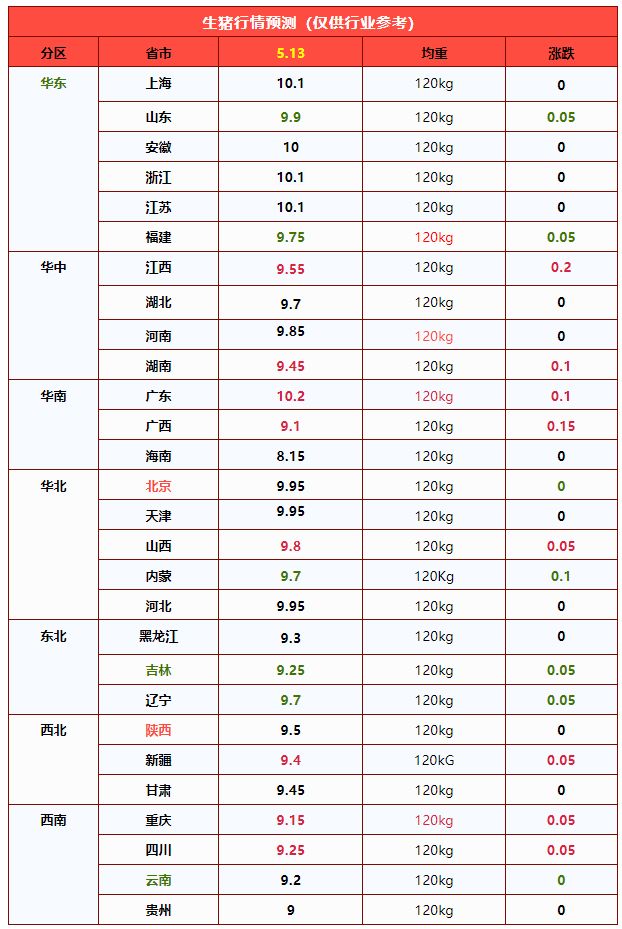

2026年5月12日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.53每公斤,较昨日价格下跌0.22%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.64元每公斤,较昨天价格下跌0.15%;2)主流市场内三元大猪全国销售均价9.25元每公斤,较昨天价格下跌0.50%;3)主流市场土杂大猪全国销售均价8.87元每公斤,较昨天价格下跌0.17%。

图表:2026年5月12日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年5月12日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.68 | 9.73 | -0.50% | 元/KG |

| 吉林省 | 9.20 | 9.26 | -0.58% | 元/KG | |

| 黑龙江 | 9.29 | 9.30 | -0.15% | 元/KG | |

| 华北 | 北京市 | 9.92 | 9.94 | -0.19% | 元/KG |

| 天津市 | 9.82 | 9.86 | -0.43% | 元/KG | |

| 河北省 | 9.92 | 9.93 | -0.09% | 元/KG | |

| 山西省 | 9.74 | 9.74 | 0.01% | 元/KG | |

| 内蒙古 | 9.70 | 9.78 | -0.86% | 元/KG | |

| 华东 | 上海市 | 10.04 | 10.07 | -0.34% | 元/KG |

| 江苏省 | 10.12 | 10.18 | -0.63% | 元/KG | |

| 浙江省 | 10.24 | 10.28 | -0.43% | 元/KG | |

| 安徽省 | 9.91 | 9.96 | -0.57% | 元/KG | |

| 福建省 | 9.57 | 9.62 | -0.48% | 元/KG | |

| 山东省 | 10.18 | 10.25 | -0.67% | 元/KG | |

| 华中 | 河南省 | 9.78 | 9.79 | -0.11% | 元/KG |

| 湖北省 | 9.54 | 9.60 | -0.62% | 元/KG | |

| 湖南省 | 9.29 | 9.22 | 0.72% | 元/KG | |

| 江西省 | 9.39 | 9.30 | 0.91% | 元/KG | |

| 华南 | 广东省 | 10.05 | 10.12 | -0.63% | 元/KG |

| 海南省 | 10.05 | 10.12 | -0.63% | 元/KG | |

| 广 西 | 9.00 | 8.96 | 0.42% | 元/KG | |

| 西南 | 重 庆 | 9.03 | 9.01 | 0.30% | 元/KG |

| 四川省 | 9.25 | 9.20 | 0.53% | 元/KG | |

| 贵州省 | 8.88 | 8.90 | -0.28% | 元/KG | |

| 云南省 | 9.13 | 9.19 | -0.70% | 元/KG | |

| 西北 | 陕西省 | 9.49 | 9.52 | -0.27% | 元/KG |

| 甘肃省 | 9.41 | 9.47 | -0.65% | 元/KG | |

| 宁 夏 | 9.50 | 9.51 | -0.04% | 元/KG | |

| 新 疆 | 9.27 | 9.25 | 0.26% | 元/KG | |

| 全 国 | 9.53 | 9.55 | -0.22% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年5月13日中国仔猪价格统计

图表:2026年5月12日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年5月12日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 22.93 | 22.90 | 0.13% | 元/KG |

| 吉林省 | 22.88 | 22.84 | 0.18% | 元/KG | |

| 黑龙江 | 22.74 | 22.69 | 0.22% | 元/KG | |

| 华北 | 北 京 | 24.17 | 24.06 | 0.46% | 元/KG |

| 天 津 | 24.18 | 24.03 | 0.62% | 元/KG | |

| 河北省 | 24.18 | 24.05 | 0.54% | 元/KG | |

| 山西省 | 24.17 | 24.08 | 0.37% | 元/KG | |

| 内蒙古 | 23.28 | 23.16 | 0.52% | 元/KG | |

| 华东 | 江苏省 | 24.87 | 24.75 | 0.48% | 元/KG |

| 浙江省 | 24.51 | 24.34 | 0.70% | 元/KG | |

| 安徽省 | 24.89 | 24.76 | 0.53% | 元/KG | |

| 福建省 | 24.51 | 24.37 | 0.57% | 元/KG | |

| 山东省 | 24.53 | 24.48 | 0.20% | 元/KG | |

| 华中 | 河南省 | 24.22 | 24.14 | 0.33% | 元/KG |

| 湖北省 | 25.45 | 25.37 | 0.32% | 元/KG | |

| 湖南省 | 24.36 | 24.31 | 0.21% | 元/KG | |

| 江西省 | 24.59 | 24.52 | 0.29% | 元/KG | |

| 华南 | 广东省 | 24.38 | 24.24 | 0.58% | 元/KG |

| 广 西 | 23.93 | 23.74 | 0.80% | 元/KG | |

| 西南 | 重 庆 | 23.60 | 23.46 | 0.60% | 元/KG |

| 四川省 | 23.71 | 23.57 | 0.59% | 元/KG | |

| 贵州省 | 22.84 | 22.82 | 0.09% | 元/KG | |

| 云南省 | 22.77 | 22.75 | 0.09% | 元/KG | |

| 西北 | 陕西省 | 24.03 | 23.97 | 0.25% | 元/KG |

| 甘肃省 | 23.99 | 23.93 | 0.25% | 元/KG | |

| 新 疆 | 22.84 | 22.83 | 0.04% | 元/KG | |

| 全 国 | 24.05 | 23.95 | 0.40% | 元/KG | |

8涨5跌!猪价“僵持”偏强,5月能否“破5”?

生猪产业大变局:巨头崛起,小户何去何从?

生猪产业步入高质量发展新阶段

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。