5月豆粕市场驱动因素梳理

时间:2026-05-09

来源:卓创农业

【导语】4月国内豆粕现货价格环比下跌,符合上月预判。受下游养殖利润不佳影响,市场采购积极性明显放缓,现货价格重心逐步下移。卓创资讯通过对市场驱动因素梳理发现,5月份国内现货价格仍有下跌空间。

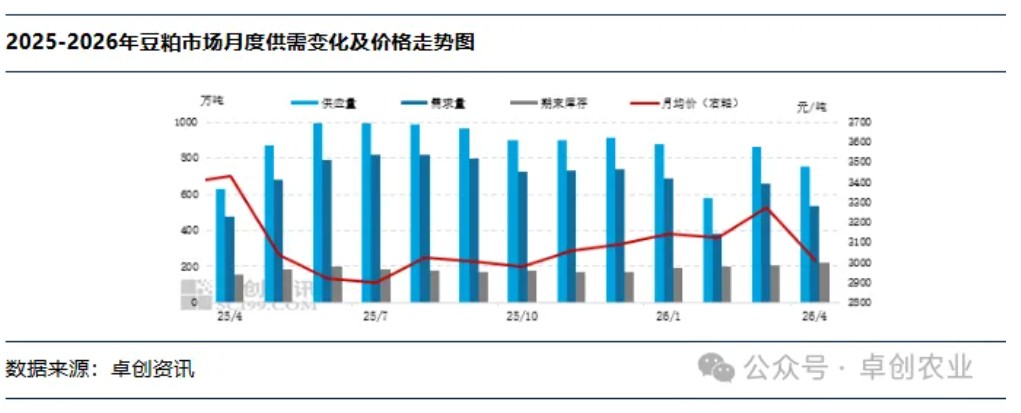

根据卓创资讯数据统计,4月43%蛋白豆粕月均价为3011元/吨,环比跌幅8.0%,同比跌幅12.22%。进入本月市场成交情绪表现低迷,主要受到下游养殖利润不佳影响,饲料厂物理库存持续挤压,油厂成交节奏放缓。虽然各区域开工表现不稳定,但难以支撑现货价格。下旬终端假期备货带动成交小幅回暖,价格有所企稳。4月全国大豆压榨企业平均开工负荷率继续下降,由2026年3月54.12%降至46.37%,下滑7.75个百分点。月内国内市场豆粕成交总量及日均成交量均环比下跌。根据卓创资讯统计,全国受访122家重要油厂4月大豆压榨总量为672.03万吨,环比3月861.42万吨下滑16.45%。基差方面,本月豆粕主力换月,现货基差进一步收窄。截至4月30日,国内豆粕现货基差为-49元/吨,较4月1日326元/吨收窄375元/吨。

2026年5月价格驱动因素评价

国际市场:美豆传播顺利开展,市场关注度转至天气。美豆方面:美国农业部发布的作物进展报告显示,截至5月3日,美国大豆播种进度为33%,领先去年以及历史均值,也是历史同期最快进度。南美方面:(CONAB)称,截止5月1日,巴西2025/26年度大豆收获进度为94.7%,高于上周的92.1%,低于去年同期的97.7%,也略低于五年同期均值95.1%。部分机构上调2025/26年度大豆产量,主要反映了种植面积和单产预估略微上调。阿根廷大豆收获近两成,市场维持产量预期不变。总体来看,国际市场暂时缺乏交易亮点,从供应端来看,呈现宽松预期,对国内豆粕市场带来中性偏空影响。未来市场更加关注美豆播种天气及整体进度。

供应预期:区域供应或有所分化,市场供应节奏不一。首先,原料方面,根据卓创资讯对大豆到港预估调研显示5-7月大豆到港预计分别为1000万吨、1100万吨、1100万吨,大豆到港量逐步回升。部分企业由于通关时长,本月上旬仍有部分企业存在停机计划,中旬后开机水平逐步回升。伴随着企业生产不稳定,企业库存得到有效去化,截至5月1日当周,国内重点生产企业豆粕库存40.98万吨,降至五年均值以下水平。综合来看,月内现货供应或呈现前紧后松态势,随着供应增量兑现后,豆粕价格压力也将进一步体现。

需求预期:下游刚需存支撑,但采购心态难改善。5月份集团出栏计划不乏微降预期,生猪产能调整幅度与节奏表现温和,对豆粕需求存一定刚需支撑。但市场前期5-7月合同签单积极,贸易商及饲料厂现货头寸充裕,多执行合同为主,制约采购积极性。此外,前期豆粕采购盈利水平较高,不排除因市场活跃流动性差导致的贸易商杀价出货行为。综合来看,需求端对豆粕现货价格支撑较为有限。

综上所述, 5月豆粕现货价格或有进一步下跌空间。月内关注:美豆产气天气、到港节奏、中美元首会晤等变量。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。