5月7日中国外三元猪价格震荡偏弱

2026年5月6日,中国主流市场外三元大猪市场价格下跌,全国均价为9.78元/公斤,较昨日价格下跌0.66%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日部分省份市场交易均价如下:

图表:2026年5月6日中国外三元大猪收购均价统计表(单位:元/公斤)

|

2026年5月6日中国外三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.80 |

9.89 |

-0.91% |

元/KG |

|

吉林省 |

9.40 |

9.45 |

-0.53% |

元/KG |

|

黑龙江 |

9.61 |

9.63 |

-0.21% |

元/KG |

|

华北 |

北 京 |

10.11 |

10.18 |

-0.69% |

元/KG |

|

天 津 |

10.09 |

10.15 |

-0.59% |

元/KG |

|

河北省 |

10.19 |

10.23 |

-0.39% |

元/KG |

|

山西省 |

9.83 |

9.87 |

-0.41% |

元/KG |

|

内蒙古 |

9.82 |

9.89 |

-0.71% |

元/KG |

|

华东 |

上海市 |

10.44 |

10.50 |

-0.57% |

元/KG |

|

江苏省 |

10.53 |

10.57 |

-0.38% |

元/KG |

|

浙江省 |

10.52 |

10.76 |

-2.23% |

元/KG |

|

安徽省 |

10.32 |

10.38 |

-0.58% |

元/KG |

|

福建省 |

9.80 |

9.88 |

-0.81% |

元/KG |

|

山东省 |

10.48 |

10.61 |

-1.23% |

元/KG |

|

华中 |

河南省 |

10.04 |

10.11 |

-0.69% |

元/KG |

|

湖北省 |

9.93 |

9.99 |

-0.60% |

元/KG |

|

湖南省 |

9.39 |

9.51 |

-1.26% |

元/KG |

|

江西省 |

9.52 |

9.65 |

-1.35% |

元/KG |

|

华南 |

广东省 |

10.30 |

10.37 |

-0.68% |

元/KG |

|

海南省 |

8.31 |

8.33 |

-0.24% |

元/KG |

|

广 西 |

9.05 |

9.11 |

-0.66% |

元/KG |

|

西南 |

重 庆 |

9.36 |

9.33 |

0.32% |

元/KG |

|

四川省 |

9.40 |

9.39 |

0.11% |

元/KG |

|

贵州省 |

9.10 |

9.06 |

0.44% |

元/KG |

|

云南省 |

9.33 |

9.29 |

0.43% |

元/KG |

|

西北 |

陕西省 |

9.79 |

9.93 |

-1.41% |

元/KG |

|

甘肃省 |

9.93 |

10.09 |

-1.59% |

元/KG |

|

宁 夏 |

9.92 |

10.01 |

-0.90% |

元/KG |

|

新 疆 |

9.34 |

9.37 |

-0.32% |

元/KG |

|

全 国 |

9.78 |

9.85 |

-0.66% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月7日中国内三元猪价格下跌

2026年5月6日,中国主流市场内三元大猪市场均价下跌,全国均价为9.38元/公斤,较昨天价格下跌1.02%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日部分省份市场交易均价如下:

图表:2026年5月6日中国内三元大猪收购均价统计表(单位:元/公斤):

|

2026年5月6日中国内三元毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.54 |

9.67 |

-1.34% |

元/KG |

|

吉林省 |

9.02 |

9.09 |

-0.77% |

元/KG |

|

黑龙江 |

9.36 |

9.40 |

-0.43% |

元/KG |

|

华北 |

北 京 |

9.80 |

9.91 |

-1.11% |

元/KG |

|

天 津 |

9.67 |

9.79 |

-1.23% |

元/KG |

|

河北省 |

9.78 |

9.86 |

-0.81% |

元/KG |

|

山西省 |

9.44 |

9.52 |

-0.84% |

元/KG |

|

内蒙古 |

9.44 |

9.53 |

-0.94% |

元/KG |

|

华东 |

上海市 |

9.94 |

10.02 |

-0.80% |

元/KG |

|

江苏省 |

9.78 |

9.84 |

-0.61% |

元/KG |

|

浙江省 |

10.23 |

10.49 |

-2.48% |

元/KG |

|

安徽省 |

9.94 |

10.03 |

-0.90% |

元/KG |

|

福建省 |

9.04 |

9.15 |

-1.20% |

元/KG |

|

山东省 |

10.08 |

10.25 |

-1.66% |

元/KG |

|

华中 |

河南省 |

9.76 |

9.84 |

-0.81% |

元/KG |

|

湖北省 |

9.63 |

9.74 |

-1.13% |

元/KG |

|

湖南省 |

9.01 |

9.15 |

-1.53% |

元/KG |

|

江西省 |

9.23 |

9.39 |

-1.70% |

元/KG |

|

华南 |

广东省 |

9.55 |

9.64 |

-0.93% |

元/KG |

|

海南省 |

7.86 |

7.90 |

-0.51% |

元/KG |

|

广 西 |

8.65 |

8.76 |

-1.26% |

元/KG |

|

西南 |

重 庆 |

8.98 |

8.97 |

0.11% |

元/KG |

|

四川省 |

8.98 |

9.02 |

-0.44% |

元/KG |

|

贵州省 |

8.70 |

8.68 |

0.23% |

元/KG |

|

云南省 |

8.92 |

8.94 |

-0.22% |

元/KG |

|

西北 |

陕西省 |

9.50 |

9.67 |

-1.76% |

元/KG |

|

甘肃省 |

9.63 |

9.84 |

-2.13% |

元/KG |

|

宁 夏 |

9.64 |

9.75 |

-1.13% |

元/KG |

|

新 疆 |

9.02 |

9.08 |

-0.66% |

元/KG |

|

全 国 |

9.38 |

9.48 |

-1.02% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月7日中国土杂猪价格震荡偏弱

2026年5月6日,中国主流市场土杂大猪市场均价下跌,全国均价为9.01元每公斤,较昨天价格下跌0.72%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日部分省份市场交易均价如下:

图表:2026年5月6日中国土杂大猪收购均价统计表(单位:元/公斤)

|

2026年5月6日中国土杂毛猪收购均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.22 |

9.31 |

-0.97% |

元/KG |

|

吉林省 |

8.77 |

8.81 |

-0.45% |

元/KG |

|

黑龙江 |

9.00 |

9.00 |

0.00% |

元/KG |

|

华北 |

北 京 |

9.55 |

9.62 |

-0.73% |

元/KG |

|

天 津 |

9.32 |

9.38 |

-0.64% |

元/KG |

|

河北省 |

9.41 |

9.47 |

-0.63% |

元/KG |

|

山西省 |

9.17 |

9.22 |

-0.54% |

元/KG |

|

内蒙古 |

9.08 |

9.15 |

-0.77% |

元/KG |

|

华东 |

上海市 |

9.22 |

9.27 |

-0.54% |

元/KG |

|

江苏省 |

9.05 |

9.10 |

-0.55% |

元/KG |

|

浙江省 |

9.87 |

10.10 |

-2.28% |

元/KG |

|

安徽省 |

9.51 |

9.58 |

-0.73% |

元/KG |

|

福建省 |

8.77 |

8.86 |

-1.02% |

元/KG |

|

山东省 |

9.64 |

9.78 |

-1.43% |

元/KG |

|

华中 |

河南省 |

9.51 |

9.54 |

-0.31% |

元/KG |

|

湖北省 |

9.15 |

9.22 |

-0.76% |

元/KG |

|

湖南省 |

8.57 |

8.69 |

-1.38% |

元/KG |

|

江西省 |

8.95 |

9.07 |

-1.32% |

元/KG |

|

华南 |

广东省 |

9.28 |

9.34 |

-0.64% |

元/KG |

|

海南省 |

9.28 |

9.34 |

-0.64% |

元/KG |

|

广 西 |

8.39 |

8.47 |

-0.94% |

元/KG |

|

西南 |

重 庆 |

8.61 |

8.57 |

0.47% |

元/KG |

|

四川省 |

8.50 |

8.51 |

-0.12% |

元/KG |

|

贵州省 |

8.34 |

8.30 |

0.48% |

元/KG |

|

云南省 |

8.56 |

8.53 |

0.35% |

元/KG |

|

西北 |

陕西省 |

9.12 |

9.25 |

-1.41% |

元/KG |

|

甘肃省 |

9.26 |

9.44 |

-1.91% |

元/KG |

|

宁 夏 |

9.28 |

9.37 |

-0.96% |

元/KG |

|

新 疆 |

8.72 |

8.75 |

-0.34% |

元/KG |

|

全 国 |

9.01 |

9.08 |

-0.72% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年5月7日中国商品大猪市场行情综述

2026年5月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.67每公斤,较昨日价格下跌0.73%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.78元每公斤,较昨天价格下跌0.66%;2)主流市场内三元大猪全国销售均价9.38元每公斤,较昨天价格下跌1.02%;3)主流市场土杂大猪全国销售均价9.01元每公斤,较昨天价格下跌0.72%。

图表:2026年5月6日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

|

2026年5月6日中国出栏大猪日度加权均价统计(外+内+土杂) |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

9.73 |

9.83 |

-1.00% |

元/KG |

|

吉林省 |

9.30 |

9.36 |

-0.58% |

元/KG |

|

黑龙江 |

9.54 |

9.56 |

-0.25% |

元/KG |

|

华北 |

北京市 |

10.03 |

10.11 |

-0.78% |

元/KG |

|

天津市 |

9.98 |

10.05 |

-0.72% |

元/KG |

|

河北省 |

10.08 |

10.13 |

-0.48% |

元/KG |

|

山西省 |

9.73 |

9.78 |

-0.50% |

元/KG |

|

内蒙古 |

9.72 |

9.79 |

-0.76% |

元/KG |

|

华东 |

上海市 |

10.30 |

10.36 |

-0.62% |

元/KG |

|

江苏省 |

10.33 |

10.37 |

-0.43% |

元/KG |

|

浙江省 |

10.44 |

10.68 |

-2.28% |

元/KG |

|

安徽省 |

10.22 |

10.28 |

-0.65% |

元/KG |

|

福建省 |

9.61 |

9.70 |

-0.89% |

元/KG |

|

山东省 |

10.37 |

10.51 |

-1.32% |

元/KG |

|

华中 |

河南省 |

9.97 |

10.04 |

-0.71% |

元/KG |

|

湖北省 |

9.84 |

9.91 |

-0.70% |

元/KG |

|

湖南省 |

9.28 |

9.40 |

-1.32% |

元/KG |

|

江西省 |

9.44 |

9.57 |

-1.41% |

元/KG |

|

华南 |

广东省 |

10.11 |

10.19 |

-0.73% |

元/KG |

|

海南省 |

10.11 |

10.19 |

-0.73% |

元/KG |

|

广 西 |

8.91 |

8.98 |

-0.81% |

元/KG |

|

西南 |

重 庆 |

9.21 |

9.19 |

0.29% |

元/KG |

|

四川省 |

9.26 |

9.26 |

-0.01% |

元/KG |

|

贵州省 |

8.97 |

8.93 |

0.40% |

元/KG |

|

云南省 |

9.19 |

9.16 |

0.28% |

元/KG |

|

西北 |

陕西省 |

9.71 |

9.86 |

-1.48% |

元/KG |

|

甘肃省 |

9.85 |

10.02 |

-1.71% |

元/KG |

|

宁 夏 |

9.84 |

9.94 |

-0.95% |

元/KG |

|

新 疆 |

9.25 |

9.29 |

-0.39% |

元/KG |

|

全 国 |

9.67 |

9.74 |

-0.73% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年5月7日中国仔猪价格统计

图表:2026年5月6日中国仔猪收购均价统计表(单位:元/公斤)

|

2026年5月6日中国外三元仔猪日度出场批发加权均价统计 |

|

区域 |

省市 |

今日均价 |

昨日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

22.71 |

22.66 |

0.22% |

元/KG |

|

吉林省 |

22.66 |

22.61 |

0.22% |

元/KG |

|

黑龙江 |

22.43 |

22.42 |

0.04% |

元/KG |

|

华北 |

北 京 |

23.67 |

23.62 |

0.21% |

元/KG |

|

天 津 |

23.68 |

23.63 |

0.21% |

元/KG |

|

河北省 |

23.68 |

23.63 |

0.21% |

元/KG |

|

山西省 |

23.67 |

23.62 |

0.21% |

元/KG |

|

内蒙古 |

22.86 |

22.81 |

0.22% |

元/KG |

|

华东 |

江苏省 |

24.28 |

24.19 |

0.37% |

元/KG |

|

浙江省 |

23.43 |

23.38 |

0.21% |

元/KG |

|

安徽省 |

24.20 |

24.11 |

0.37% |

元/KG |

|

福建省 |

23.43 |

23.38 |

0.21% |

元/KG |

|

山东省 |

24.04 |

23.99 |

0.21% |

元/KG |

|

华中 |

河南省 |

23.62 |

23.57 |

0.21% |

元/KG |

|

湖北省 |

24.38 |

24.33 |

0.21% |

元/KG |

|

湖南省 |

23.67 |

23.66 |

0.04% |

元/KG |

|

江西省 |

23.91 |

23.90 |

0.04% |

元/KG |

|

华南 |

广东省 |

23.21 |

23.12 |

0.39% |

元/KG |

|

广 西 |

23.14 |

23.10 |

0.17% |

元/KG |

|

西南 |

重 庆 |

22.52 |

22.51 |

0.04% |

元/KG |

|

四川省 |

22.63 |

22.62 |

0.04% |

元/KG |

|

贵州省 |

22.52 |

22.51 |

0.04% |

元/KG |

|

云南省 |

22.55 |

22.54 |

0.04% |

元/KG |

|

西北 |

陕西省 |

23.33 |

23.28 |

0.21% |

元/KG |

|

甘肃省 |

23.39 |

23.34 |

0.21% |

元/KG |

|

新 疆 |

22.62 |

22.61 |

0.04% |

元/KG |

|

全 国 |

23.40 |

23.36 |

0.18% |

元/KG |

备注:数据来源于饲料行业信息网慧通数据研究部

3连跌!多面夹击下,猪价下跌“无休止”!

时光荏苒,5月进入上旬,五一小长假后,生猪市场购销“双弱”,多面夹击下,猪价下跌“无休止”,市场重心也逐步下移!那么,接下来猪价走势又将如何变化,5月份,猪价前景如何?具体分析如下:

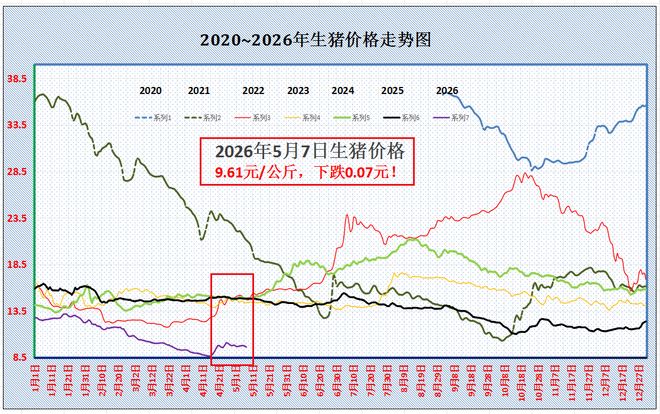

据数据分析,截至5月7日,全国外三元瘦肉型标猪价格出栏均价在9.61元/公斤,环比昨日下降0.07元,猪价迎来“3连跌”,市场延续大范围下降的局面,相比4月下旬阶段性10.07元/公斤的高点,猪价累计下降4.57%,同比去年猪价下降35.1%。国内生猪报价仍处于低位,按照目前玉米现货均价1.182元/斤计算,猪粮比不足4.1:1,国内生猪过度下降处于一级预警,市场仍面临持续亏损的局面。

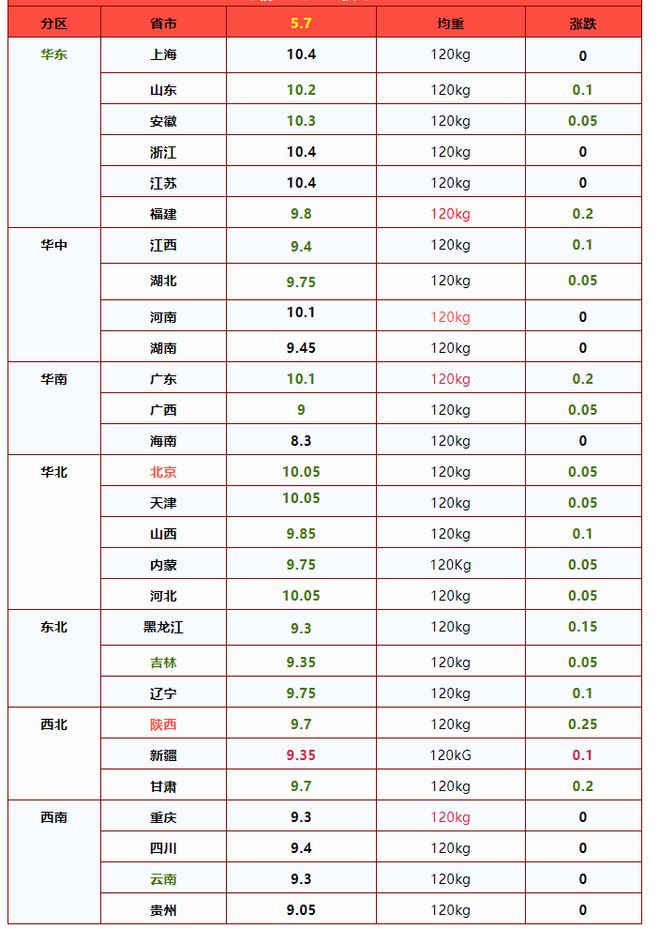

从分区来看,目前,全国南北地区,在重点监控的28个地区,猪价延续大部下降的走势,全国生猪出栏均价与陕甘地区9.7元/公斤相近,南北生猪报价在8.3~10.4元/公斤,主流地区生猪报价在9.3~10.4元/公斤,区域猪价价差有限!

其中,在黑龙江地区生猪均价9.3元/公斤,吉林以及辽宁报价9.35~9.75元/公斤,在山西以及河北报价9.85~10.05元/公斤,陕甘地区报价在9.7元/公斤。在川渝地区报价企稳9.3~9.4元,山东以及安徽报价10.2~10.3元/公斤,在江浙地区报价在10.4元/公斤,河南报价在10.1元/公斤,湖南报价在9.45元/公斤,两广报价在9-10.1元/公斤!

目前,猪价承压下降,市场基本面偏弱,短期内,生猪市场或将维持波动走低的局面,支撑猪价下跌的逻辑,个人分析如下:

从生猪购销现状来看,基层调研显示,目前,国内主流消费城市,北京地区白条购销一般,价格相对稳定,但是,上海市场受白条上货增多,市场成交冷清,部分市场存在一定剩货现象!从屠宰场收猪难易来看,目前,东北、华北以及华东、南方等地,主流屠宰场猪源到货宽松,样本屠企挺计划时间略有提前,西南以及华南部分地区集团猪企生猪出栏难度较大,需求承接一般,部分猪企出栏计划完成较差!

据行业机构分析,五一小长假后,国内生猪市场,短暂将呈现“供强需弱”的局面,市场基本面偏空!

一方面,由于10个月前母猪存栏在4042万头,环比下降有限,且,部分机构调研2025年母猪PSY数值在25.1头左右,产能效率大幅提升,2026年5月份,集团猪企出栏计划较多。五一后,随着立夏节气到来,气温大幅回升,猪场疫病增多,且,肥猪需求冷清,中大猪需求孱弱,标肥价差倒挂进一步增加,多地集团猪企存在减量增量出栏意愿,供应压力较为集中。

另一方面,节后,猪肉购销回归季节性淡季,鲜品猪肉出货难度增加,内销市场农村集市出货转差,下游商贩减量为主,屠宰场开工率偏低运行,市场对于猪源刚需减弱!

且,受五一节后中大猪偏弱运行,而饲料成本较高,主流观点认为猪价仍有再降的压力,这限制了二育阶段性入场的操作,市场对于标猪需求跟进减弱!

由此来看,在供需变化下,短暂猪价受多方压力,价格重心逐步下移,但是,碍于生猪育肥持续亏损,猪价下降空间或将有限,养殖端仍有标猪拉涨的意愿,后市关注生猪出栏节奏的变化以及屠宰场开工率的变化。

开篇:生猪产业现状概览

2026年一季度,我国生猪产业呈现总量偏高、效率提升、周期扭曲、亏损加深的总体态势。从核心数据来看,能繁母猪存栏量处于产能调控线上沿,直观反映出当前产能总量偏高的行业现状,为后续市场供需失衡埋下潜在隐患。行业规模化、集团化进程持续加速,推动养殖效率实现跨越式提升,行业平均PSY(每头母猪年提供断奶仔猪数)由过去的17-18头提升至23-24头,头部企业PSY水平更是达到29-32头,效率提升引发隐性产能扩张,即便能繁母猪存栏未出现明显增长,生猪出栏量仍保持刚性增长态势。同时,行业成本分化现象日益突出,头部企业依托资本、技术与规模优势,养殖完全成本稳定在12-12.5元/公斤,而中小养殖场持续退出市场,推动产业集中度快速提升。目前,全行业陷入深度亏损,自繁自养与外购仔猪两种养殖模式头均亏损均超过200元,亏损周期已持续5个月以上,行业内企业现金流普遍承压。上述现状共同构成了当前生猪产业的发展困境,也对其未来发展走向提出了新的课题。

一、产能核心特征深度解读

(一)总量偏高,调控红线边缘的隐忧

2026年一季度,全国能繁母猪存栏量达3904万头,已处于产能调控合理区间上沿。依据《生猪产能调控实施方案(2024年修订)》,全国能繁母猪存栏正常保有量为3900万头,能繁母猪存栏量处于正常保有量的92%-105%区间为绿色区域,代表产能处于正常波动范围。当前3904万头的存栏量虽仅略高于正常保有量,但结合当前养殖效率大幅提升的背景,行业实际供给能力显著高于表观存栏数据。在养殖技术持续进步、PSY水平大幅提升的前提下,同等数量的能繁母猪可产出的断奶仔猪数量显著增加,进而带动生猪出栏量同步增长,导致生猪供给端持续处于高位运行状态,市场供给总量远超需求规模,为后续市场供需失衡埋下隐患。若供过于求的格局持续加剧,将对生猪价格形成持续压制,直接影响养殖主体的经济效益。

(二)规模化提速,效率跃升的背后

当前,我国生猪产业规模化、集团化进程持续加快,大型养殖企业凭借先进的养殖技术、完善的管理体系及雄厚的资金实力,持续扩大养殖规模,推动行业养殖效率实现跨越式提升。行业平均PSY从过去的17-18头提升至23-24头,头部企业PSY水平已达29-32头。头部养殖企业通过加大技术研发投入、引进智能化养殖设备,精准调控猪舍温湿度、通风等环境参数,优化母猪饲养管理模式,最大限度提升母猪生产效能,推动PSY水平持续攀升。养殖效率的提升直接引发隐性产能扩张,即便能繁母猪存栏量未出现明显增长,由于单头母猪断奶仔猪产出量增加,生猪出栏量仍保持刚性增长,进一步加剧市场供给压力,挤压中小养殖主体的生存空间。

(三)成本分化,头部与中小的差距

当前生猪养殖行业成本分化趋势日益明显,头部企业与中小养殖场所处的竞争地位差距持续扩大。头部企业依托资本、技术与规模优势,实现养殖成本的精准控制,完全成本可稳定在12-12.5元/公斤。其成本优势主要源于三个方面:一是大规模集中采购饲料,凭借批量优势获取优惠采购价格,降低饲料成本;二是应用先进养殖技术,有效降低仔猪死亡率,提升养殖成活率与生产效率,摊薄单位养殖成本;三是优化管理体系,降低运营成本。相比之下,中小养殖主体受资金实力限制,无法投入大量资金进行技术升级与设备更新,养殖成本相对较高;同时,部分中小养殖主体需额外投入资金完善环保设施,以满足环保合规要求,进一步增加了成本负担。成本分化导致中小养殖主体在市场竞争中处于劣势,持续退出行业,推动产业集中度快速提升,头部企业在产能调控、成本控制、仔猪供给等核心环节的话语权持续增强,对市场价格走势的影响力进一步扩大。

(四)周期刚性强,去化艰难的困境

生猪作为活体资产,其养殖与处置具有特殊性,存在处置成本高、决策链条长的特点,导致产能去化面临代价高、节奏慢的困境。在市场供过于求、需进行产能去化时,养殖主体面临多重成本压力:淘汰能繁母猪不仅需承担母猪自身的养殖成本损失,还需考虑后续补栏的资金投入与时间成本,且淘汰母猪的变现价格较低,进一步加剧经济损失。从决策层面来看,养殖主体需综合研判市场价格走势、养殖成本、行业周期及未来市场预期等多重因素,决策流程复杂且滞后,导致产能调整节奏难以匹配市场信号。同时,行业内形成“囚徒困境”式博弈格局,多数养殖主体持观望态度,等待其他主体先行去化产能,自身则寄望于市场好转后获取收益,这种博弈心态导致产能调整滞后于市场供需变化,即便市场已呈现明显的供过于求、价格低迷态势,产能也难以实现快速去化,进一步延长行业低迷周期。

二、行业面临的六大核心挑战

(一)供强需弱,供需失衡的困局

当前生猪市场供强需弱的矛盾日益突出,成为制约行业发展的核心因素之一。能繁母猪存栏量处于高位,叠加养殖效率持续提升,导致生猪供给端持续处于过剩状态。数据显示,PSY每提升1头,对应生猪出栏量增加约3900万头,相当于抵消150万头能繁母猪的去化效果。即便能繁母猪存栏量出现小幅下降,养殖效率的提升也将对冲产能去化成果,导致生猪总供给难以实现有效回落。需求端方面,居民猪肉消费需求保持相对稳定,但增长幅度有限,难以消化持续增加的生猪供给,导致短期市场供需难以实现再平衡,生猪价格持续处于低迷区间,养殖主体面临较大的销售压力与收益损失。

(二)深度亏损,现金流承压的危机

目前,生猪养殖行业已陷入深度亏损状态,自繁自养与外购仔猪两种主流养殖模式头均亏损均超过200元,亏损周期已持续5个月以上,行业整体承受较大的经营压力。对于中小养殖主体而言,由于资金储备有限,长期亏损导致现金流快速枯竭,部分中小养殖主体已无法维持正常的养殖运营,被迫退出行业。头部企业虽具备较强的资金实力,但长期亏损也使其面临持续的现金流压力,为维持企业正常运营,需持续投入资金弥补亏损,对企业财务状况造成较大影响。行业长期亏损还导致市场投资意愿下降,新增资金难以进入,进一步制约行业转型升级与可持续发展。

(三)政策与市场的博弈

生猪产业发展过程中,政策调控与市场行为的博弈始终存在,增加了产能调控的难度。2025年,我国计划完成能繁母猪产能去化100万头,但实际执行效果未达预期,部分企业年初承诺的产能去化目标与年末实际产能存在明显偏差,部分企业为维护自身利益,未严格按照政策要求推进产能去化。同时,产能备案制落地效果仍有待检验,实际操作过程中,对企业产能的监管存在薄弱环节,未能充分发挥备案制对产能的调控作用。此外,各地对生猪产能调控的重视程度与执行力度存在差异,部分地区严格落实政策要求,积极推进产能调控;部分地区政策执行不到位,导致全国产能调控目标落地存在区域不均衡现象,进一步加剧了市场供需失衡。

(四)利益分化,定价权集中的失衡

头部养殖企业的市场策略呈现明显分化,部分企业采取“减量提质”策略,通过压缩产能、提升生猪品质,应对市场低迷态势;部分企业则逆势实施“抄底扩张”,利用行业低迷期低价收购养殖资产、扩大养殖规模,进一步巩固市场地位。头部企业的策略分化对行业竞争格局产生显著影响,导致市场竞争呈现不均衡态势。同时,仔猪产能高度集中于TOP30养殖企业,使得仔猪定价话语权向头部企业倾斜,头部企业可根据自身经营需求调整仔猪价格,中小养殖主体缺乏议价能力,只能被动接受定价,进一步加剧了市场竞争格局的失衡,不利于行业健康有序发展。

(五)传统周期失效,决策依据的迷茫

随着行业规模化提速、资本深度介入、养殖效率大幅提升,传统猪周期波动规律被彻底打破,行业周期形态呈现出复杂化、多元化特征。过去,生猪产业周期波动具有明确的规律性,养殖主体可依托历史周期数据预判市场走势,合理调整产能。当前,受多重因素影响,市场波动的不确定性显著增加,养殖企业难以依托历史经验对市场走势做出精准预判,产能调整决策易出现滞后或过度调整的情况。当市场价格低迷时,企业难以判断是短期波动还是长期趋势,不敢轻易推进产能去化;当市场价格回升时,企业也无法准确预判上涨周期长度,盲目扩张产能可能面临后续市场回调的风险。周期规律的失效导致养殖主体决策难度加大,进一步加剧了行业的经营风险。

(六)长效调控机制的不足

目前,我国已建立起收储托底、金融支持等一系列生猪产业调控政策,在稳定市场价格、保障产业稳定发展方面发挥了一定作用,但政策精准度与配套性仍有待提升。在收储托底方面,收储时机、收储数量的把握不够精准,部分时期收储政策未能及时发挥稳定市场价格的作用,难以有效缓解养殖主体的亏损压力。在金融支持方面,对规模以上家庭农场等适度经营主体的支持力度不足,此类主体在贷款额度、贷款利率、审批流程等方面面临诸多限制,资金短缺问题较为突出,制约了其规模化、标准化发展。整体来看,生猪产业稳定发展的长效支撑体系仍需完善,需进一步优化政策设计,提升政策针对性与协同性,为产业健康发展提供有力保障。

三、行业发展趋势与应对方向

(一)发展阶段转变,头部集中的趋势

当前,我国生猪产业已完成从“数量增长型”向“质量效率型”的阶段性转变,行业发展重心从规模扩张转向质量提升与效率优化。过去,生猪产业的核心目标是扩大养殖规模,满足市场对猪肉产品的基本供给需求;随着我国经济社会发展、居民生活水平提升,市场对猪肉产品的品质、安全、口感等方面提出了更高要求,叠加行业规模化、集团化进程加速,养殖效率持续提升,推动产业发展模式向优质高效转型。从长期发展趋势来看,行业集中度将持续提升,头部企业凭借资本、技术、规模及成本优势,在市场竞争中占据主导地位,持续挤压中小养殖主体的生存空间。未来,具备低成本、高效率、强抗风险能力的头部养殖主体将引领行业发展,推动生猪产业向标准化、规模化、优质化方向转型。

(二)破局之道

理性去产能:破解当前行业困境,首要任务是打破行业内观望博弈心态,推动产能理性去化,实现产能回归合理区间。养殖主体应树立理性的市场认知,充分认识产能过剩对行业可持续发展的危害,主动配合产能调控政策,积极推进落后产能淘汰。政府应强化政策引导,通过补贴支持、税收优惠等方式,鼓励养殖主体有序去产能;同时,加强市场信息发布,提升市场信息透明度,及时、准确发布供需数据、价格走势等信息,引导养殖主体科学研判市场,避免盲目跟风生产,推动产能调整与市场供需相匹配。

降本增效:技术创新与管理优化是养殖主体巩固成本优势、应对市场低迷的核心举措。养殖企业应加大技术研发投入,引进先进的养殖技术与智能化设备,构建标准化养殖体系,精准调控养殖环境、优化饲料配方、强化疫病防控,提升养殖成活率与生产效率,降低单位养殖成本。同时,优化企业内部管理体系,梳理生产流程,合理配置人力、物力、财力资源,提升运营效率,压缩不必要的运营开支,通过技术与管理双重发力,构建可持续的成本竞争优势。

完善长效机制:提升政策调控精准性、强化政策协同性,是完善生猪产业长效调控机制的关键。政府应结合市场动态,优化收储托底政策,精准把握收储时机与数量,当生猪价格低于合理区间时,及时启动收储工作,稳定市场价格;当价格高于合理区间时,适时投放储备猪肉,平抑市场物价。加大金融支持力度,优化信贷服务,扩大对规模以上家庭农场等适度经营主体的贷款额度、降低贷款利率、简化审批流程,解决其资金短缺问题。强化金融、保险、收储政策的协同配合,构建全方位的支撑体系:保险机构应丰富生猪养殖保险产品,扩大保险覆盖面,降低养殖主体的疫病、市场价格波动等风险;金融机构应加大对养殖企业的信贷支持,助力企业转型升级;收储部门应发挥市场调节作用,稳定市场供需。通过完善长效调控机制,为生猪产业平稳健康发展提供坚实保障。

结尾:展望生猪产业未来

当前,我国生猪产业正处于转型升级的关键时期,面临着产能总量偏高、供需失衡、成本分化、传统周期失效、长效调控机制不完善等多重挑战,但同时也迎来了向质量效率型转型、行业集中度提升的发展机遇。破解行业困局,需养殖主体、政府及相关机构协同发力,聚焦理性去产能、降本增效、完善长效机制三大核心方向,主动应对市场变化,推动产业高质量发展。未来,随着各项政策措施的落地实施、行业转型升级的持续推进,生猪产业将逐步走出当前困境,实现供需平衡、效益提升、可持续发展的目标,既为消费者提供优质、安全、稳定的猪肉产品,保障民生需求,也为我国农业经济高质量发展注入新的动力,开启生猪产业高质量发展的新篇章。

结语

生猪产业作为我国农业产业的重要组成部分,关乎民生保障与农业经济稳定,其发展态势备受社会各界关注。2026年一季度,我国生猪产业呈现的复杂态势,既是行业转型升级过程中的必然阵痛,也为后续产业高质量发展指明了方向。深入剖析当前生猪产业的产能特征、面临挑战及发展趋势,对于引导养殖主体科学决策、推动政策优化完善、促进产业平稳健康发展,具有重要的理论与实践意义。

多轮猪周期去产能对比分析:当前去化缓慢,第三季度仍将持续

猪周期依托产能扩张与去化循环运行,产能调整的幅度与节奏,直接决定生猪供给及猪价走势。当前周期已进入产能去化阶段,对比前两轮猪周期整体去化幅度收窄、进度缓慢。同时养殖技术迭代升级,生产效率大幅提升,隐性产能持续释放,对冲产能收缩效果。目前行业处于去化初期,养殖端惜淘情绪浓厚。卓创资讯认为2026年第三季度生猪产能去化将温和延续,猪价拐点延后,市场低位磨底时长较以往多轮周期相对延长。

回顾两轮猪周期:去化幅度与节奏差异显著

猪周期是生猪市场围绕产能供需动态平衡形成的周期性波动,其中关键环节——如产能去化的时间、幅度、节奏,直接决定猪价走势。纵观近年两轮完整猪周期,受行业突发事件、市场环境差异影响,产能去化呈现断崖式与温和式两种截然不同的形态,为本轮周期提供重要参考。

2016.06—2022.04的这一轮周期是受猪病冲击的“超级周期”,其产能去化呈现“断崖式”特征。硬去化直接导致后续生猪供给断崖式下跌,推动猪价飙升至历史高点,也加速了散户大规模出清和头部企业扩张。2022.05—2024.09的这一轮处于后非瘟时代,产能去化呈现“温和式”特点。

去化力度偏弱并且高效养殖稀释供给收缩

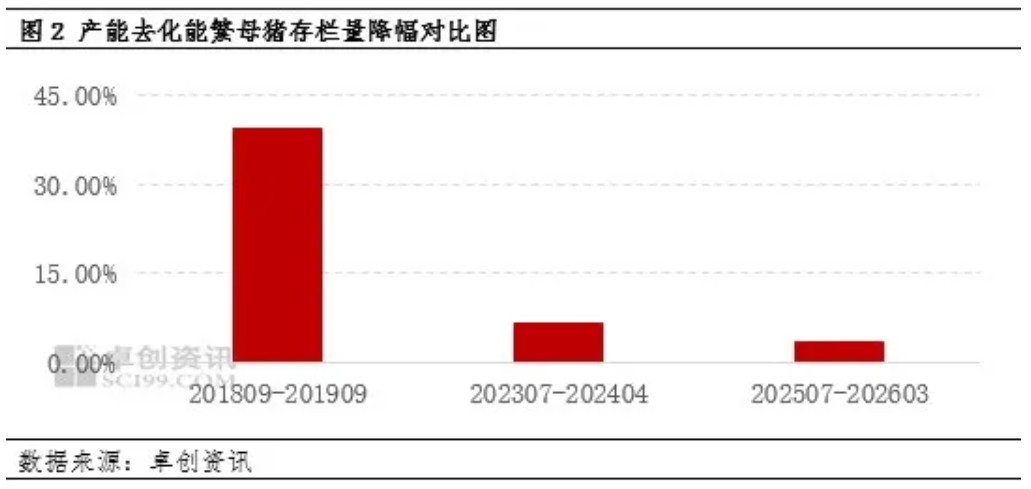

2018年8月,随着猪病传入我国,产能去化快速推进,直至2019年9月能繁母猪存栏见底,据卓创资讯统计数据显示,能繁母猪累计减少39.40%,下一轮猪周期核心去化阶段为2023年7月至2024年4月,受前期产能过剩、猪价持续低迷导致的行业深度亏损驱动,能繁母猪存栏累计减少6.67%。自2024年10月进入新一轮猪周期以来,行业从2025年7月逐步进入产能去化阶段,截至2026年3月,能繁母猪存栏量累计减少3.41%,对比前两轮产能去化过程,能繁母猪存栏量减幅还未到底。

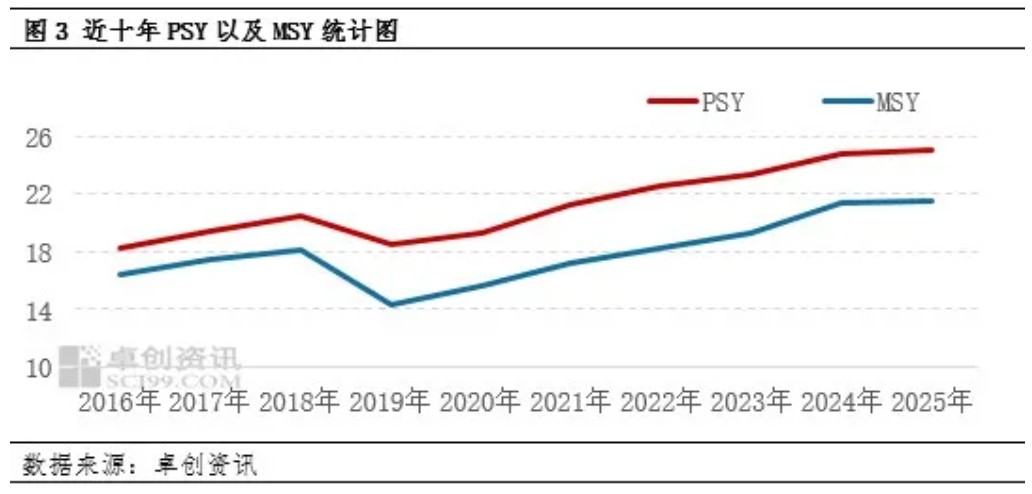

生猪养殖生产效率显著提升,隐性产能增加。随着养殖技术的不断进步,全国平均PSY与MSY持续提升,2025年PSY已达25.10头,MSY升至21.52头,近十年提升近30%-40%。生产效率的提升意味着,即便能繁母猪存栏有所减少,其对应的生猪供应量并未同比例下降,隐性产能有效抵消了部分去化效果,进一步减缓了去化幅度。

从产能去化节奏来看,处于初期阶段

从去化节奏来看,当前生猪市场正处于养殖端去产能的初期阶段。按照行业常规去产能顺序,养殖端会先通过降低生猪出栏体重、增加仔猪外销量缓解亏损压力,再逐步缩减人员、出租或出售空闲养殖场,最后才会淘汰能繁母猪。目前市场正处于降生猪出栏体重与增加仔猪外销量并行的阶段,2026年一季度全国生猪出栏均重仍处于历史同期高位。同时,2026年一季度淘汰母猪的价格折扣率高于往年同期,这一指标也表明,养殖端“惜淘情绪”浓厚,能繁母猪淘汰进度偏慢,当前去化仍处于温和推进的中前期,尚未进入大规模去化阶段。

未来展望:三季度产能去化仍将持续,猪价拐点尚需等待

结合政策导向与市场基本面来看,短期内生猪产能去化不会停止,猪价反转拐点仍需耐心等待。政策层面,农业农村部下调能繁母猪正常保有量目标,当前全国母猪存栏依旧高于合理区间,政策将持续引导行业有序去产能。

市场层面,生猪价格长期低位磨底,叠加玉米、豆粕等饲料原料价格上涨,养殖亏损压力持续加大,将倒逼部分中小养殖户逐步退出,规模化企业也将被动调整产能结构。但大型养殖集团资金实力相对较强、抗风险能力较强,尚不会出现集中减产现象,本轮产能去化将长期保持温和节奏。

整体而言,本轮猪周期具备产能去化幅度小、节奏慢、周期长的核心特征。预计2026年三季度生猪产能去化将持续推进,行业供需缓慢修复,短期内生猪产业将继续处于底部调整周期,生猪价格大概率维持低位震荡趋势,难以出现快速反弹。