2026年一季度中国蛋鸡市场分析及后市预测

时间:2026-04-28

来源:北京沃德辰龙生物科技股份有限公司邓玲玲、王广胜、张迎寒

2026年一季度,受在产蛋鸡存栏持续高位运行的影响,全国蛋价指数承压下行,创下近六年以来的同期新低。与此同时,饲料成本指数依然维持在相对高位,未能有效回落,导致蛋鸡养殖行业在价格与成本的双向挤压下持续亏损,整体行业景气度处于低迷运行区间。进入二季度,市场普遍关注蛋鸡产业将如何摆脱当前供需失衡的困境、价格与盈利将呈现何种阶段性变化,以及全年走势的最终方向。

本次报告以行业核心监测数据为基础,结合市场供需格局演变、成本端波动趋势及关联外部环境影响因素,对2026年一季度蛋鸡市场现状、深层成因进行全面解读,并对后市走势作出科学、理性的判断,为行业从业者、投资者提供数据支撑和决策参考。

第一部分:蛋鸡市场现状分析

一、蛋价指数分析

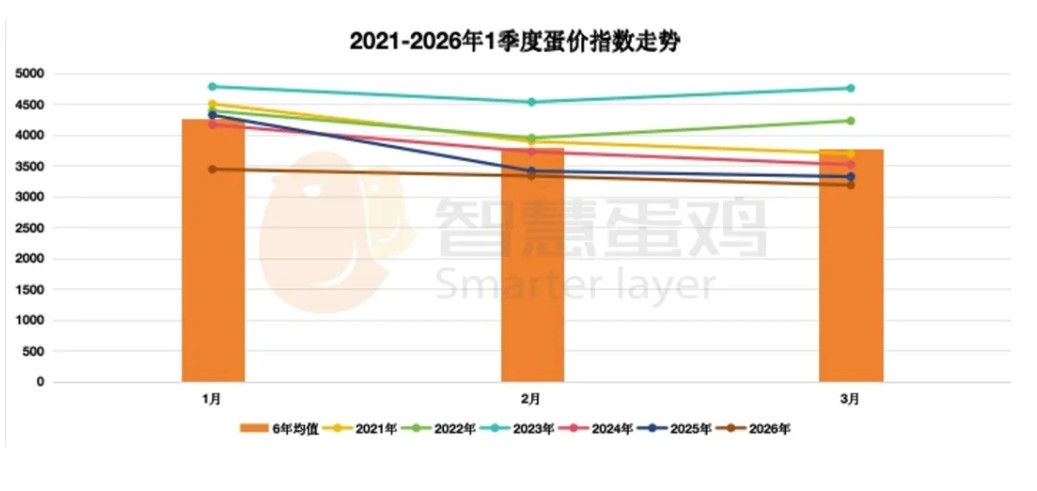

1、蛋价指数同比分析

2026年一季度,全国平均蛋价指数为3321点,较去年同期的3687点,下降了366点,降幅为9.9%;较6年同期蛋价指数均值3954点,下降了633点,降幅为16.0%。蛋价指数的下滑直接反映了终端鸡蛋价格的低迷态势,市场供需失衡的压力持续凸显。

2、蛋价指数定位分析

与近六年一季度蛋价指数比较,2026年一季度蛋价指数属于低位区间,位于近六年最低位,行业面临阶段性的价格压力。

3、蛋价指数历史规律分析

2026年一季度蛋价指数走势整体偏低,受2025年4季度蛋价指数持续低位的影响,2026年蛋价指数以低位开局,2月、3月承压下行。从2025年2月开始,全国鸡蛋价格整体呈波动下行趋势。

二、成本指数分析

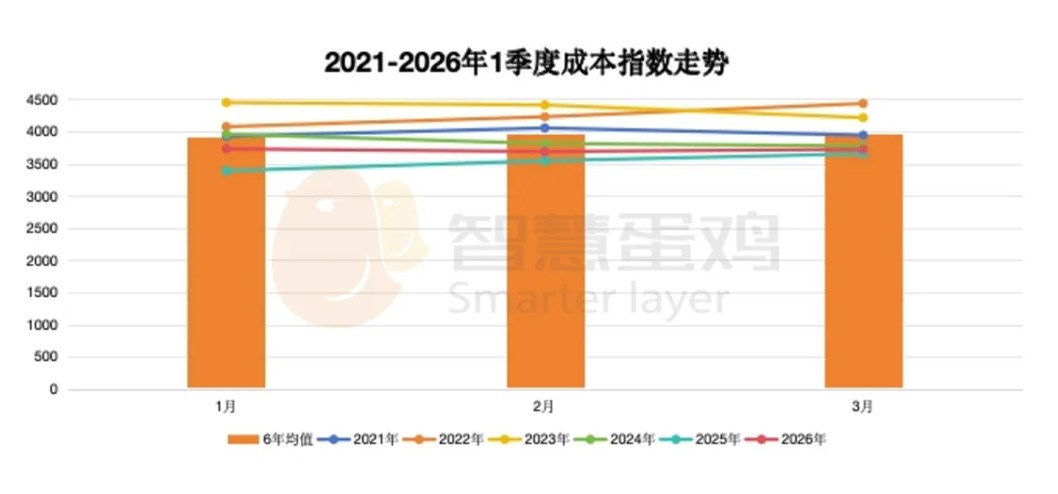

1、成本指数同比分析

2026年一季度,全国平均成本指数为3711点,较去年同期的3527点,上涨184点,涨幅为5.2%;较6年同期成本指数均值3942点,下降231点,降幅为5.9%。

2、成本指数定位分析

与近六年一季度成本指数比较,2026年一季度成本指数属低位水平,位于近六年第二低位。

3、成本指数历史规律分析

2026年一季度,成本指数震荡调整。一季度玉米、豆粕价格虽有阶段性波动,但整体处于相对稳定的区间, 因此成本指数整体波动幅度较小。

三、盈利指数分析

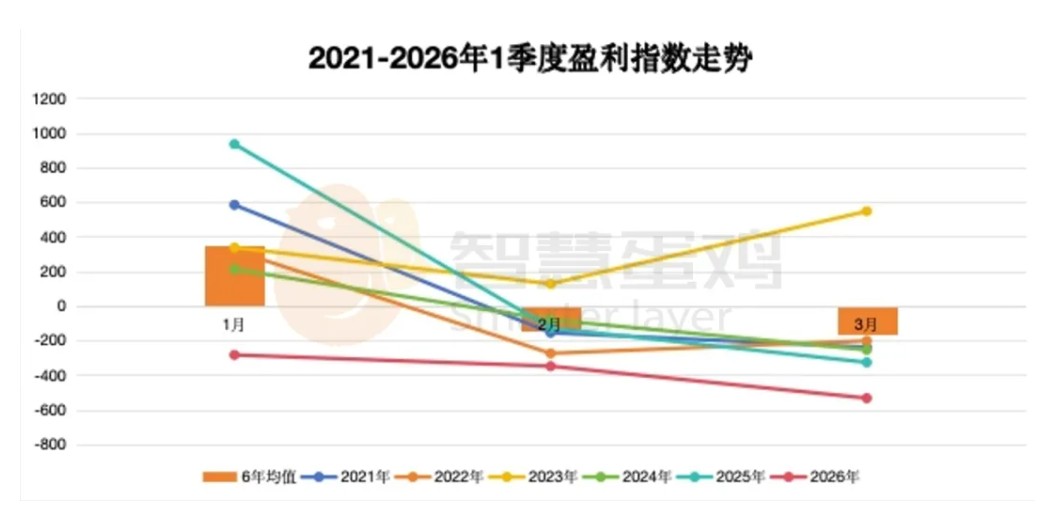

1、盈利指数同比分析

2026年一季度,全国平均盈利指数为-390点,较去年同期的159点,下降了549点,降幅为345.3%;较6年同期盈利指数均值12点,下降了402点,降幅为3350%,一季度蛋鸡养殖行业普遍处于亏损状态。

2、盈利指数定位分析

与近六年一季度度盈利指数比较,2026年一季度度盈利指数属于低位水平,位于近六年最低位。

3、盈利指数历史规律分析

2026年一季度盈利指数持续低位,受蛋价低迷与成本高位的双重挤压,一季度盈利指数未出现明显回升迹象。

第二部分:蛋鸡市场成因分析

正常情况下,我国蛋鸡市场主要是受行业周期和季节周期的双重影响,行业周期主要影响鲜蛋供给,季节周期主要影响鲜蛋需求,两者相互作用,共同决定蛋鸡市场的短期波动和长期走势。此外,饲料原料价格波动、猪肉价格联动及养殖端行为调整等外部环境因素,也会对蛋鸡市场产生重要影响。

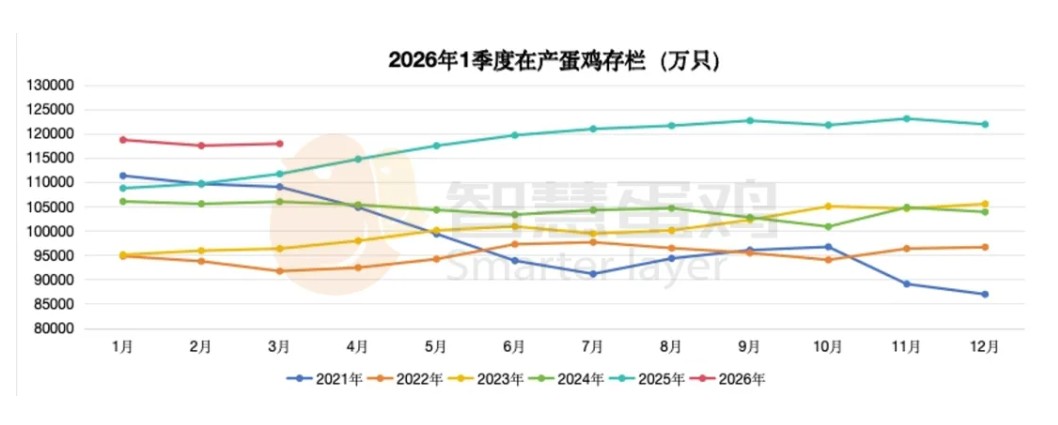

一、行业周期影响鲜蛋供给--在产蛋鸡存栏高位,鲜蛋供给过剩

2026年一季度,全国在产商品代蛋鸡月均存栏(理论值)11.8亿只,较去年同期的11.0亿只,增加了0.8亿只,涨幅为7.3%,较近六年同期月均存栏10.55亿只,增加了1.25亿只,增幅为11.8%。从理论数值看, 2026年一季度在产蛋鸡存栏处于历史同期最高水平,鲜蛋供给增加,这是导致蛋价指数偏低的主要因素。同时,春节后养殖端存在一定程度的惜售盼涨心理,老母鸡出栏量不如预期,进一步增加了在产蛋鸡存栏量,使得鲜蛋供给持续充裕。

二、季节规律影响鲜蛋需求--消费淡季加持,需求支撑乏力

历史数据显示,在年内各月在产蛋鸡存栏差异很小的情况下,年内各月平均斤蛋盈利水平差异巨大。正常情况下,1-2季度,是蛋鸡行业淡季,鲜蛋需求相对较少,对蛋价的支撑作用较弱,鲜蛋盈利水平较低;3-4季度是蛋鸡行业的旺季,鲜蛋需求较多,对蛋价的支撑作用较强,鲜蛋盈利水平较高。今年一季度的鲜蛋市场表现,基本符合蛋鸡市场的季节周期规律。

三、外部因素叠加,加剧市场低迷

1、饲料价格震荡偏强,养殖成本攀升

2026年一季度饲料价格整体呈现震荡偏强趋势,一季度玉米月均价格为1.20元/斤,较2025年4季度下降0.01元/斤,较去年同期上涨了0.07元/斤;一季度豆粕月均价格为1.62元/斤,较2025年4季上涨了0.04元/斤,较去年同期下降了0.08元/斤。饲料成本的高位运行,导致鲜蛋生产成本增加,压缩了盈利空间。

2、猪肉价持续走低,鸡蛋替代优势弱化

猪肉与鸡蛋作为优质动物蛋白,存在一定的消费替代关系,从2024年4季度开始,猪肉价格呈现持续走低的趋势,对鸡蛋价格的支撑作用逐渐减弱。

第三部分:后期蛋鸡市场预测

一、供给端判断--存栏环比下降,但仍处于历史高位,供给依然充足

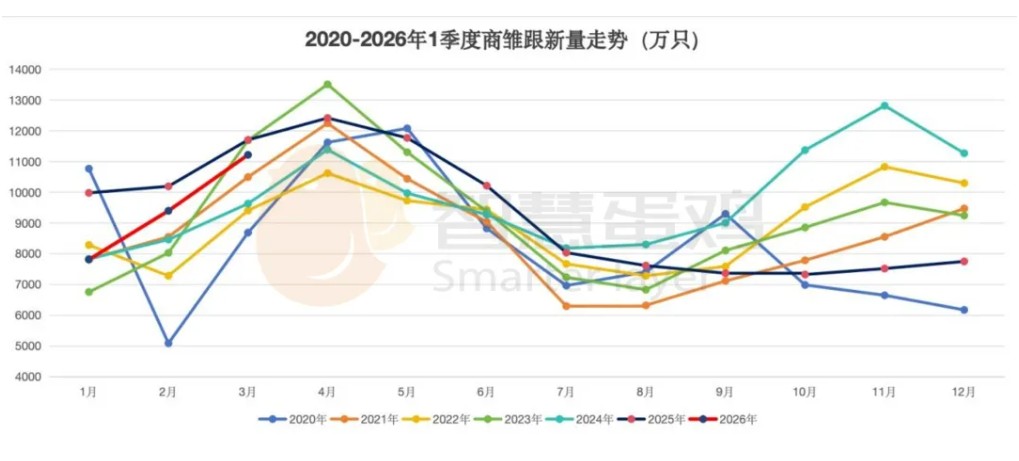

蛋鸡行业周期是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。2026年一季度,全国商雏月均补栏量9472万只,较去年同期的10622万只,减少1150万只,降幅为10.83%;较近六年同期的9138万只,增加334万只,增幅为3.66%。商雏月均补栏量位于近六年第二高位。

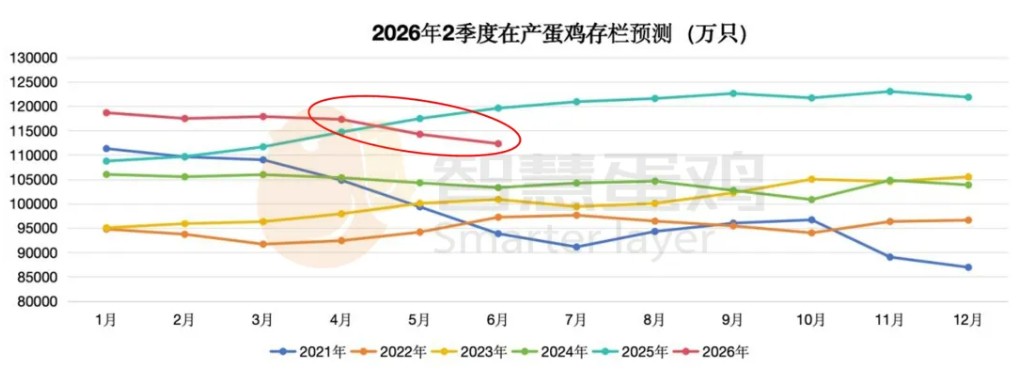

利用蛋鸡市场分析模型可以得出后期在产蛋鸡存栏(理论值),今年二季度月均在产蛋鸡存栏在11.45亿只上下,较第一季度月均存栏环比下降3500万只,降幅为7.19%;较去年同期下降2800万只,降幅为8.82%;较近六年同期均值增加9500万只,增幅为9.05%,为近六年同期存栏第二高位。结合一季度鲜蛋市场实际表现,二季度鲜蛋供给充足,对蛋价的支撑作用较弱短期内供给压力难以得到根本缓解。

二、需求端判断--淡季为主,节日备货短期提振需求

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,二季度属于鸡蛋消费淡季,终端消费以日常刚需为主,对鸡蛋价格无显著的支撑作用。但值得注意的是,二季度包含五一、端午两个传统节日,食品加工企业、餐饮行业及经销商将进入集中备货阶段,预计备货周期集中在节前1-2周,将短期提振鸡蛋需求,带动蛋价小幅上涨,但由于整体仍处于消费淡季,备货结束后蛋价或回归震荡,难以形成持续性上涨行情。同时,受猪肉价格持续低位的影响,鸡蛋的消费替代优势不足,进一步限制了蛋价的上涨幅度。

三、原料价格的影响--成本指数震荡偏强,成本压力持续

受宏观经济及玉米、豆粕供需关系的影响,预计二季度成本指数以震荡偏强的趋势为主,养殖端成本压力仍将持续。

四、综合趋势判断--阶段性震荡上涨,全年呈现行业小年特征

根据鲜蛋供给水平和鲜蛋的季节性消费需求特点,参照蛋鸡市场历史规律,并考虑饲养成本、外界环境等因素的影响,鸡蛋价格呈现阶段性、小幅震荡上涨趋势,养殖亏损区间收窄,出现阶段性盈利。

结合在产蛋鸡存栏与斤蛋盈利的关系模型,预计2026年全年平均斤蛋盈利在0.1-0.2元/斤,呈现小年或小年偏强特征。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。