一季度鸡蛋供应结构性传导下的价差变化

时间:2026-04-28

来源:卓创农业

【导语】鸡蛋作为大宗商品,其价格走势主要由供需所决定。从供应视角看,一季度鸡蛋市场的区域布局、存栏日龄及红粉品种等结构性变化,正在通过调整产能结构对鸡蛋价格形成渗入影响。未来,老鸡出栏节奏、粉蛋供应边际变动等结构性因素,仍将是蛋价供应因素中的核心变量。

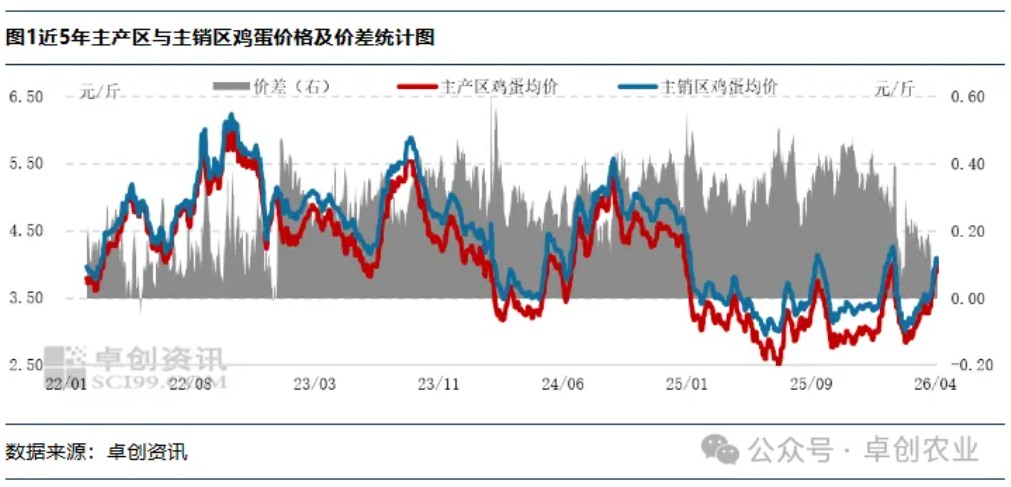

区域价差收窄——传统产销区优势渐失

近年来,随着规模化蛋鸡养殖企业数量增加及建厂布局趋于均衡,全国蛋鸡存栏基数稳定性增强,鸡蛋供应分布逐步走向均衡化,能够更快捷、更全面地满足消费者需求。这一变化导致传统的销售路径缩短,外销产区间竞争压力加大,传统产区的量价优势削弱,而销区与产区的界限亦趋于淡化,产销区鸡蛋价差呈现缩小趋势。截至4月21日,一季度全国主产区与主销区鸡蛋价差延续下滑趋势,其中4月产销价差月度均值为0.13元/斤,环比下跌31.58%,同比下跌58.06%,产销区价差收窄,反映出虽近期鸡蛋价格水平上升,但流通环节销售压力仍存、利润水平压缩。基于产销价差降至阶段性低位,在不考虑需求前提下,说明前期均衡化布局带来的边际红利已基本释放,此时全国均衡化布局的继续完善,或对价差的压缩幅度阻力增加,因此未来产销价差仍可能在低位窄幅波动,而非持续显著收窄。

鸡蛋产能布局的均衡性,使得供应稳定性增强,但对于鸡蛋销售路径及产销价差影响逐步明显,而对于产能内部的存栏结构、红粉结构等发生差异性变化时,也会引起价格的结构性波动。

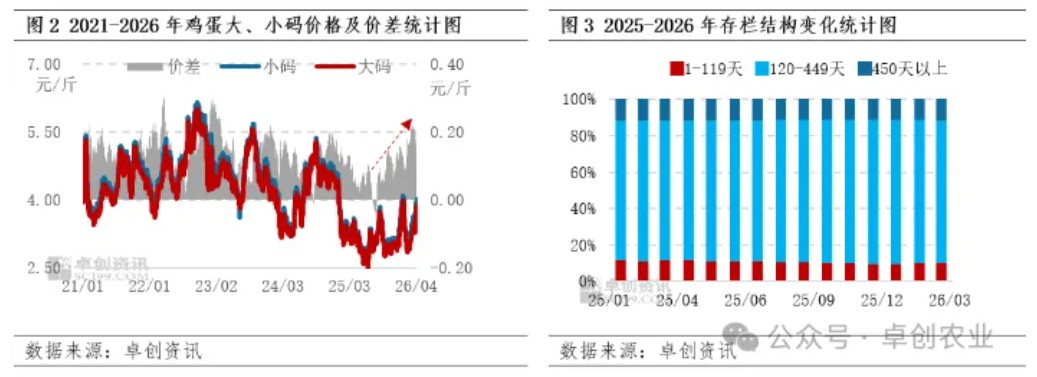

季度内大、小码鸡蛋价差扩大——存栏结构逐步老化与后备接力不足

一季度蛋鸡存栏结构呈现“老鸡增、主力降、后备缓增但接力滞后”的特征。具体来看,450天以上老母鸡占比较2025年年末提升0.4个百分点,考虑到前期补栏及蛋鸡饲养周期,大码鸡蛋在季度内的供应表现相对充足。而120天-449天的产蛋鸡占比缓慢下降,同时后备鸡占比虽低位回升,但新开产鸡数量不足,因此对于季度内小码鸡蛋供应缺口的补充仍显乏力,小码蛋供给偏紧,推动小码蛋价格相对大码蛋走强,价差拉大,在一定程度上也利多大码鸡蛋价格的上涨。

进入4月份,养殖单位的单斤鸡蛋利润由亏转盈,为保障利润最大化,部分鸡场对老母鸡出栏的积极性依旧不高,因此目前对于产能降低速度与周期仍有减慢及拉长预期。后续若5-6月老母鸡淘汰速度加快,大码蛋供应回落;同时后备鸡陆续开产,小码蛋供给有望增加,价差或先扩后收,但相较于前期小码鸡蛋对大码鸡蛋的利多支撑或逐步减弱。

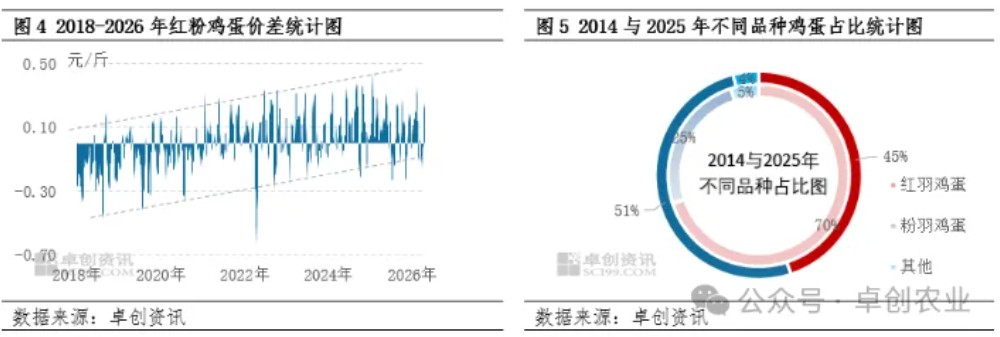

一季度红粉价差延续正值区间——粉蛋供应占据主要份额

历史数据显示,2021年之前,红蛋与粉蛋价差常年为负,2018-2020年二者价差分别为-0.16元/斤、-0.07元/斤、-0.05元/斤,负值逐年收窄。这一变化背后,是养殖单位由饲养红鸡向粉鸡逐步切换的心态转变。随着粉蛋供应占比持续提升,其粉蛋的节日溢价优势被削弱,2021—2025年,粉蛋供应占比进一步增加,红粉价差由负转正。进入2026年一季度,粉蛋饲养占比依旧维持高位,红粉价差整体保持正值,仅3月份受蛋价跌至低位、红粉销售压力均较大影响,二者价差短暂收窄至-0.03元/斤,而截至4月17日,4月红粉价差月均值已再度回升至0.11元/斤,重回正值区间。结合供应变化及季节性走势,二季度红粉季度价差或延续正值区间,不排除6月份部分阶段受梅雨季影响,市场销售压力增加,红粉价差有短暂缩窄的可能。

总体看,一季度蛋价波动的供应视角由存栏结构、品种结构及区域布局共同塑造。基于当前结构变化及后市预期,产销价差不排除节假日短暂扩大,但大趋势或仍有收窄可能;大小码价差随老鸡淘汰进度与后备开产节奏或呈先扩后收趋势。除此之外,短期内粉蛋供应主力军的低位或难撼动,红粉价差二季度仍有维持正值的预期,但梅雨季或短暂触发需求压力,从而引起差价的阶段性收缩。建议重点关注老鸡出栏进度及粉蛋供应边际变化,结构性传导仍是未来蛋价研判的核心线索。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。