2026年4月3日养猪业重要信息汇总

时间:2026-04-03

来源:综合报道

4月3日中国外三元猪价格震荡偏弱

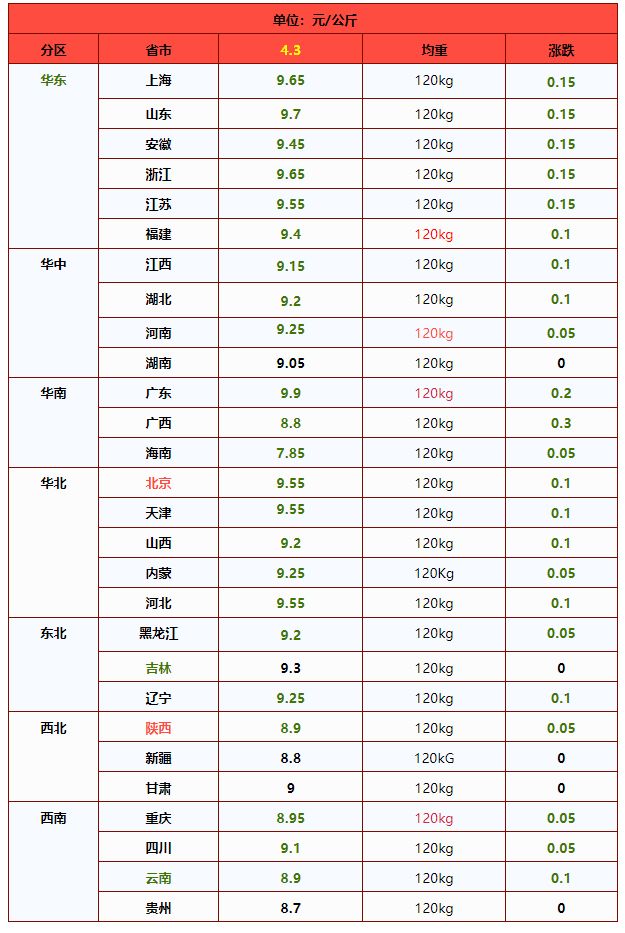

2026年4月2日,中国主流市场外三元大猪市场价格震荡偏弱,全国均价为9.34元/公斤,较昨日价格下跌0.76%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,叠加饲料成本高位、冻猪肉收储政策托底等因素,短期猪价或继续稳中偏弱。今日部分省份市场交易均价如下:

图表:2026年4月2日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年4月2日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.35 | 9.38 | -0.32% | 元/KG |

| 吉林省 | 9.31 | 9.34 | -0.32% | 元/KG | |

| 黑龙江 | 9.47 | 9.51 | -0.42% | 元/KG | |

| 华北 | 北 京 | 9.63 | 9.71 | -0.82% | 元/KG |

| 天 津 | 9.56 | 9.63 | -0.73% | 元/KG | |

| 河北省 | 9.70 | 9.72 | -0.21% | 元/KG | |

| 山西省 | 9.30 | 9.40 | -1.06% | 元/KG | |

| 内蒙古 | 9.34 | 9.38 | -0.43% | 元/KG | |

| 华东 | 上海市 | 9.74 | 9.90 | -1.62% | 元/KG |

| 江苏省 | 9.79 | 9.85 | -0.61% | 元/KG | |

| 浙江省 | 9.88 | 9.94 | -0.60% | 元/KG | |

| 安徽省 | 9.56 | 9.69 | -1.34% | 元/KG | |

| 福建省 | 9.44 | 9.56 | -1.26% | 元/KG | |

| 山东省 | 9.82 | 9.93 | -1.11% | 元/KG | |

| 华中 | 河南省 | 9.30 | 9.38 | -0.85% | 元/KG |

| 湖北省 | 9.23 | 9.34 | -1.18% | 元/KG | |

| 湖南省 | 9.45 | 9.45 | 0.00% | 元/KG | |

| 江西省 | 9.18 | 9.26 | -0.86% | 元/KG | |

| 华南 | 广东省 | 10.02 | 10.24 | -2.15% | 元/KG |

| 海南省 | 8.91 | 8.93 | -0.22% | 元/KG | |

| 广 西 | 8.95 | 9.21 | -2.82% | 元/KG | |

| 西南 | 重 庆 | 9.01 | 9.04 | -0.33% | 元/KG |

| 四川省 | 9.24 | 9.33 | -0.96% | 元/KG | |

| 贵州省 | 8.68 | 8.71 | -0.34% | 元/KG | |

| 云南省 | 8.99 | 9.07 | -0.88% | 元/KG | |

| 西北 | 陕西省 | 9.00 | 9.04 | -0.44% | 元/KG |

| 甘肃省 | 9.03 | 9.00 | 0.33% | 元/KG | |

| 宁 夏 | 9.02 | 9.02 | 0.00% | 元/KG | |

| 新 疆 | 8.82 | 8.82 | 0.00% | 元/KG | |

| 全 国 | 9.34 | 9.41 | -0.76% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月3日中国内三元猪价格下跌

2026年4月2日,中国主流市场内三元大猪市场均价下跌,全国均价为8.94元/公斤,较昨天价格下跌1.14%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,叠加饲料成本高位、冻猪肉收储政策托底等因素,预计近期猪价或稳中偏弱。今日部分省份市场交易均价如下:

图表:2026年4月2日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年4月2日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.10 | 9.18 | -0.87% | 元/KG |

| 吉林省 | 8.92 | 8.97 | -0.56% | 元/KG | |

| 黑龙江 | 9.21 | 9.29 | -0.86% | 元/KG | |

| 华北 | 北 京 | 9.34 | 9.46 | -1.27% | 元/KG |

| 天 津 | 9.17 | 9.28 | -1.19% | 元/KG | |

| 河北省 | 9.32 | 9.36 | -0.43% | 元/KG | |

| 山西省 | 8.90 | 9.03 | -1.44% | 元/KG | |

| 内蒙古 | 8.95 | 9.03 | -0.89% | 元/KG | |

| 华东 | 上海市 | 9.23 | 9.41 | -1.91% | 元/KG |

| 江苏省 | 9.03 | 9.13 | -1.10% | 元/KG | |

| 浙江省 | 9.60 | 9.68 | -0.83% | 元/KG | |

| 安徽省 | 9.17 | 9.33 | -1.71% | 元/KG | |

| 福建省 | 8.67 | 8.82 | -1.70% | 元/KG | |

| 山东省 | 9.44 | 9.56 | -1.26% | 元/KG | |

| 华中 | 河南省 | 9.01 | 9.13 | -1.31% | 元/KG |

| 湖北省 | 8.95 | 9.08 | -1.43% | 元/KG | |

| 湖南省 | 9.05 | 9.10 | -0.55% | 元/KG | |

| 江西省 | 8.88 | 9.01 | -1.44% | 元/KG | |

| 华南 | 广东省 | 9.25 | 9.50 | -2.63% | 元/KG |

| 海南省 | 8.45 | 8.51 | -0.71% | 元/KG | |

| 广 西 | 8.57 | 8.84 | -3.05% | 元/KG | |

| 西南 | 重 庆 | 8.62 | 8.69 | -0.81% | 元/KG |

| 四川省 | 8.84 | 8.95 | -1.23% | 元/KG | |

| 贵州省 | 8.27 | 8.34 | -0.84% | 元/KG | |

| 云南省 | 8.60 | 8.71 | -1.26% | 元/KG | |

| 西北 | 陕西省 | 8.72 | 8.79 | -0.80% | 元/KG |

| 甘肃省 | 8.74 | 8.73 | 0.11% | 元/KG | |

| 宁 夏 | 8.71 | 8.75 | -0.46% | 元/KG | |

| 新 疆 | 8.49 | 8.54 | -0.59% | 元/KG | |

| 全 国 | 8.94 | 9.04 | -1.14% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月3日中国土杂猪价格下跌

2026年4月2日,中国主流市场土杂大猪市场均价下跌,全国均价为8.57元每公斤,较昨天价格下跌0.79%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受节后淡季影响偏弱,叠加饲料成本高位、冻猪肉收储政策托底等因素,预计近期猪价或稳中偏弱。今日部分省份市场交易均价如下:

图表:2026年4月2日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年4月2日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.79 | 8.83 | -0.45% | 元/KG |

| 吉林省 | 8.65 | 8.67 | -0.23% | 元/KG | |

| 黑龙江 | 8.86 | 8.90 | -0.45% | 元/KG | |

| 华北 | 北 京 | 9.08 | 9.16 | -0.87% | 元/KG |

| 天 津 | 8.80 | 8.89 | -1.01% | 元/KG | |

| 河北省 | 8.97 | 8.98 | -0.11% | 元/KG | |

| 山西省 | 8.65 | 8.71 | -0.69% | 元/KG | |

| 内蒙古 | 8.58 | 8.63 | -0.58% | 元/KG | |

| 华东 | 上海市 | 8.50 | 8.64 | -1.62% | 元/KG |

| 江苏省 | 8.32 | 8.37 | -0.60% | 元/KG | |

| 浙江省 | 9.25 | 9.28 | -0.32% | 元/KG | |

| 安徽省 | 8.73 | 8.86 | -1.47% | 元/KG | |

| 福建省 | 8.42 | 8.52 | -1.17% | 元/KG | |

| 山东省 | 9.02 | 9.11 | -0.99% | 元/KG | |

| 华中 | 河南省 | 8.74 | 8.85 | -1.24% | 元/KG |

| 湖北省 | 8.46 | 8.57 | -1.28% | 元/KG | |

| 湖南省 | 8.60 | 8.62 | -0.23% | 元/KG | |

| 江西省 | 8.62 | 8.71 | -1.03% | 元/KG | |

| 华南 | 广东省 | 9.00 | 9.22 | -2.39% | 元/KG |

| 海南省 | 9.00 | 9.22 | -2.39% | 元/KG | |

| 广 西 | 8.29 | 8.52 | -2.70% | 元/KG | |

| 西南 | 重 庆 | 8.27 | 8.31 | -0.48% | 元/KG |

| 四川省 | 8.38 | 8.45 | -0.83% | 元/KG | |

| 贵州省 | 7.92 | 7.97 | -0.63% | 元/KG | |

| 云南省 | 8.23 | 8.32 | -1.08% | 元/KG | |

| 西北 | 陕西省 | 8.36 | 8.39 | -0.36% | 元/KG |

| 甘肃省 | 8.36 | 8.32 | 0.48% | 元/KG | |

| 宁 夏 | 8.36 | 8.36 | 0.00% | 元/KG | |

| 新 疆 | 8.20 | 8.22 | -0.24% | 元/KG | |

| 全 国 | 8.57 | 8.64 | -0.79% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年4月3日中国商品大猪市场行情综述

2026年4月2日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.22每公斤,较昨日价格下跌0.84%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,叠加饲料成本高位、冻猪肉收储政策托底等因素,预计近期猪价或稳中偏弱。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.34元每公斤,较昨天价格下跌0.76%;2)主流市场内三元大猪全国销售均价8.94元每公斤,较昨天价格下跌1.14%;3)主流市场土杂大猪全国销售均价8.57元每公斤,较昨天价格下跌0.79%。

图表:2026年4月2日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年4月2日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.28 | 9.32 | -0.44% | 元/KG |

| 吉林省 | 9.21 | 9.24 | -0.37% | 元/KG | |

| 黑龙江 | 9.40 | 9.45 | -0.51% | 元/KG | |

| 华北 | 北京市 | 9.55 | 9.64 | -0.92% | 元/KG |

| 天津市 | 9.46 | 9.53 | -0.83% | 元/KG | |

| 河北省 | 9.60 | 9.62 | -0.25% | 元/KG | |

| 山西省 | 9.20 | 9.30 | -1.13% | 元/KG | |

| 内蒙古 | 9.24 | 9.28 | -0.52% | 元/KG | |

| 华东 | 上海市 | 9.60 | 9.76 | -1.68% | 元/KG |

| 江苏省 | 9.59 | 9.65 | -0.71% | 元/KG | |

| 浙江省 | 9.80 | 9.87 | -0.64% | 元/KG | |

| 安徽省 | 9.45 | 9.59 | -1.42% | 元/KG | |

| 福建省 | 9.25 | 9.37 | -1.34% | 元/KG | |

| 山东省 | 9.72 | 9.83 | -1.13% | 元/KG | |

| 华中 | 河南省 | 9.22 | 9.31 | -0.96% | 元/KG |

| 湖北省 | 9.15 | 9.26 | -1.23% | 元/KG | |

| 湖南省 | 9.33 | 9.34 | -0.12% | 元/KG | |

| 江西省 | 9.09 | 9.18 | -0.98% | 元/KG | |

| 华南 | 广东省 | 9.83 | 10.05 | -2.25% | 元/KG |

| 海南省 | 9.83 | 10.05 | -2.25% | 元/KG | |

| 广 西 | 8.82 | 9.08 | -2.86% | 元/KG | |

| 西南 | 重 庆 | 8.86 | 8.90 | -0.44% | 元/KG |

| 四川省 | 9.11 | 9.20 | -1.01% | 元/KG | |

| 贵州省 | 8.54 | 8.58 | -0.47% | 元/KG | |

| 云南省 | 8.85 | 8.94 | -0.98% | 元/KG | |

| 西北 | 陕西省 | 8.92 | 8.97 | -0.51% | 元/KG |

| 甘肃省 | 8.95 | 8.92 | 0.29% | 元/KG | |

| 宁 夏 | 8.94 | 8.94 | -0.09% | 元/KG | |

| 新 疆 | 8.73 | 8.74 | -0.13% | 元/KG | |

| 全 国 | 9.22 | 9.30 | -0.84% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年4月3日中国仔猪价格统计

图表:2026年4月2日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年4月2日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 22.50 | 23.08 | -2.51% | 元/KG |

| 吉林省 | 22.46 | 23.09 | -2.73% | 元/KG | |

| 黑龙江 | 22.51 | 23.02 | -2.22% | 元/KG | |

| 华北 | 北 京 | 23.28 | 23.65 | -1.56% | 元/KG |

| 天 津 | 23.29 | 23.64 | -1.48% | 元/KG | |

| 河北省 | 23.29 | 23.68 | -1.65% | 元/KG | |

| 山西省 | 23.27 | 23.66 | -1.65% | 元/KG | |

| 内蒙古 | 22.66 | 22.99 | -1.44% | 元/KG | |

| 华东 | 江苏省 | 23.37 | 23.79 | -1.77% | 元/KG |

| 浙江省 | 23.36 | 23.58 | -0.93% | 元/KG | |

| 安徽省 | 23.32 | 23.68 | -1.52% | 元/KG | |

| 福建省 | 23.32 | 23.57 | -1.06% | 元/KG | |

| 山东省 | 23.31 | 23.71 | -1.69% | 元/KG | |

| 华中 | 河南省 | 23.33 | 23.73 | -1.69% | 元/KG |

| 湖北省 | 23.33 | 23.70 | -1.56% | 元/KG | |

| 湖南省 | 23.37 | 23.75 | -1.60% | 元/KG | |

| 江西省 | 23.42 | 23.72 | -1.26% | 元/KG | |

| 华南 | 广东省 | 23.67 | 24.18 | -2.11% | 元/KG |

| 广 西 | 23.70 | 24.24 | -2.23% | 元/KG | |

| 西南 | 重 庆 | 23.37 | 23.79 | -1.77% | 元/KG |

| 四川省 | 23.37 | 23.74 | -1.56% | 元/KG | |

| 贵州省 | 23.19 | 23.58 | -1.65% | 元/KG | |

| 云南省 | 23.33 | 23.73 | -1.69% | 元/KG | |

| 西北 | 陕西省 | 22.94 | 23.37 | -1.84% | 元/KG |

| 甘肃省 | 22.79 | 23.31 | -2.23% | 元/KG | |

| 新 疆 | 22.80 | 23.14 | -1.47% | 元/KG | |

| 全 国 | 23.25 | 23.66 | -1.71% | 元/KG | |

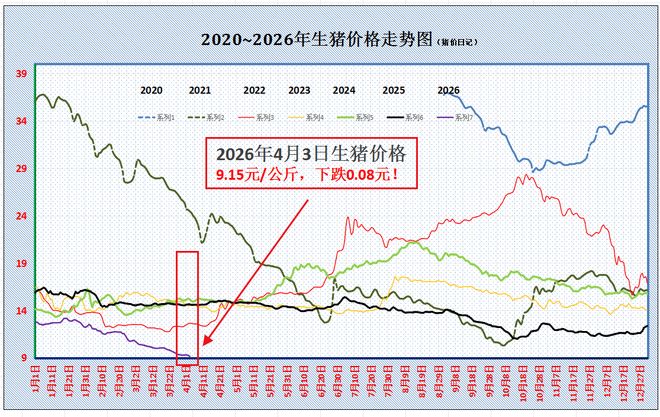

磨底!猪价下跌“绿油油”!

时光荏苒,进入4月初,近期,在国内生猪方面,由于产能压力不减,需求承接利好有限,国内猪价呈现超理性下降的走势,外三元猪价创下近10年以来新低。目前,标猪报价降至9.23元/公斤,猪价进入“磨底”的通道,市场基本面偏空,短期内,猪价或降至9元/公斤左右!不过,主流观点认为,9元/公斤将是今年猪价的“底部”,市场仍有一定支撑!具体分析如下:

目前,猪价下跌的逻辑,主要受产销错配压力不减,供需基本面过剩!

在政策方面,虽然,生猪价格持续偏低运行,养殖亏损压力陡增,且,猪粮比降至4:1左右,生猪过度下降处于一级预警。但是,为了稳定生猪产业长期建库发展,收储表现较为克制,上次3月初短暂收储1万吨,时隔1个月后,4月3日将再次收储,不过,整体对于生猪购销影响有限!且,官方明确产能去化的方针,要求今年母猪存栏减至3650万头,减产311万头,受政策性减产影响,近期,养殖端多积极淘汰过剩产能,部分头部猪企预计今年将向市场销区500万头“乳猪”,以缓解过剩产能!

在供应方面,4月份,按照10个月前国内母猪存栏维持高位,规模在4043万头,理论来看,本月国内生猪供应缓慢或小幅提升。上月,规模以上猪企出栏计划在1374万头,受需求承接不足,出栏计划完成或不及预期,本月供应压力依然较大!尤其是,在政策性产能去化背景下,生猪供应集中释放,阶段性中小标猪供应宽松!

在需求方面,4月份,消费需求缓慢回升,由于猪肉价格降至近10年以来新低,居民猪肉购销有所改善,但是,由于季节性消费淡季,下游批发市场白条购销提振乏力,多地屠宰场鲜品猪肉销量大幅下降,需求对于猪价承接不足!

因此,目前,生猪购销呈现“供强需弱”的局面,市场面临持续磨底的走势!但是,猪价仍存一定支撑!

一方面,本月,节日增多,清明小长假以及五一长假,这或将带动下游市场备货需求!且,受标猪报价偏低,市场抄底现象依然存在,尤其是,屠宰场鲜品出货不畅,但是,分割入库性价比提升,屠宰场开工率持续增加,截至目前,样本屠企开工回升至34%左右。部分二育也有滚动入场的现象!

另一方面,生猪价格持续走低,散户猪场亏损压力加剧,市场存在挺价的操作,散户猪场有扛价的现象!

因此,在多方因素下,短暂猪价震荡偏弱后,进入4月中旬,主流观点认为,在二育支撑转强以及五一小长假临近,市场看涨心态或将恢复,猪价或呈现缓慢回升的走势!

从最新数据分析,受屠宰场调整收猪结算价,预计,4月3日,外三元瘦肉型标猪报价在9.15元/公斤,后市关注生猪购销情绪的变化!

猪价“跌跌不休”,养猪行业如何破局?

猪价持续低迷,行业现状承压明显

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。