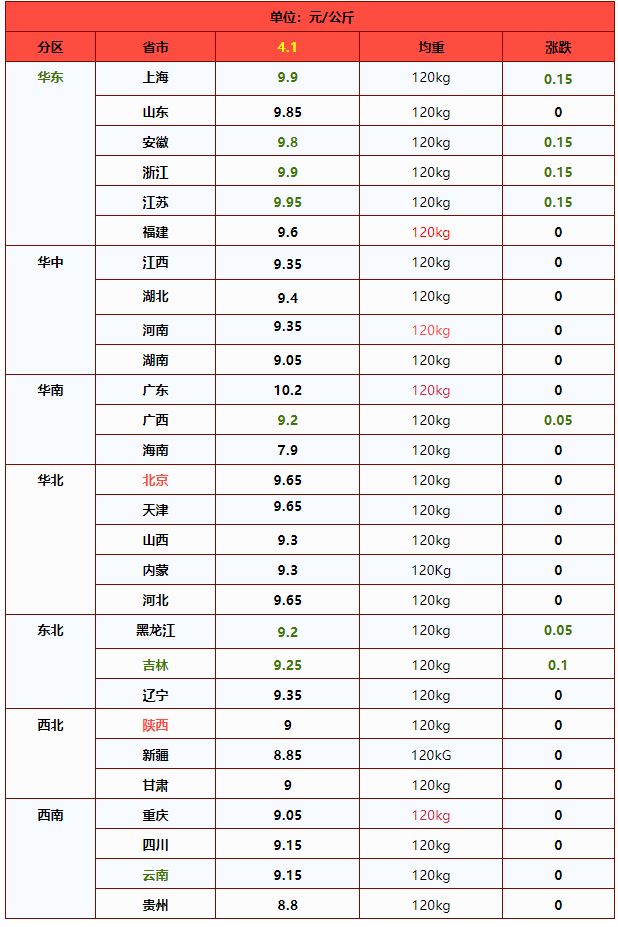

2026年4月1日养猪业重要信息汇总

时间:2026-04-01

来源:综合报道

4月1日中国外三元猪价格震荡偏弱

2026年3月31日,中国主流市场外三元大猪市场价格震荡偏弱,全国均价为9.45元/公斤,较昨日价格下跌0.21%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,仅临近清明假期对局部市场形成一定支撑,叠加饲料成本高位、冻猪肉收储政策托底等因素,短期猪价或随节日效应震荡偏强,但难有大幅上涨。今日部分省份市场交易均价如下:

图表:2026年3月31日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年3月31日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.38 | 9.39 | -0.11% | 元/KG |

| 吉林省 | 9.24 | 9.28 | -0.43% | 元/KG | |

| 黑龙江 | 9.54 | 9.57 | -0.31% | 元/KG | |

| 华北 | 北 京 | 9.67 | 9.69 | -0.21% | 元/KG |

| 天 津 | 9.63 | 9.66 | -0.31% | 元/KG | |

| 河北省 | 9.73 | 9.73 | 0.00% | 元/KG | |

| 山西省 | 9.49 | 9.50 | -0.11% | 元/KG | |

| 内蒙古 | 9.38 | 9.39 | -0.11% | 元/KG | |

| 华东 | 上海市 | 9.98 | 10.06 | -0.80% | 元/KG |

| 江苏省 | 10.03 | 10.11 | -0.79% | 元/KG | |

| 浙江省 | 10.06 | 10.20 | -1.37% | 元/KG | |

| 安徽省 | 9.82 | 9.90 | -0.81% | 元/KG | |

| 福建省 | 9.64 | 9.66 | -0.21% | 元/KG | |

| 山东省 | 9.93 | 9.87 | 0.61% | 元/KG | |

| 华中 | 河南省 | 9.43 | 9.38 | 0.53% | 元/KG |

| 湖北省 | 9.37 | 9.35 | 0.21% | 元/KG | |

| 湖南省 | 9.44 | 9.39 | 0.53% | 元/KG | |

| 江西省 | 9.33 | 9.35 | -0.21% | 元/KG | |

| 华南 | 广东省 | 10.28 | 10.27 | 0.10% | 元/KG |

| 海南省 | 8.95 | 8.95 | 0.00% | 元/KG | |

| 广 西 | 9.26 | 9.29 | -0.32% | 元/KG | |

| 西南 | 重 庆 | 9.13 | 9.19 | -0.65% | 元/KG |

| 四川省 | 9.34 | 9.38 | -0.43% | 元/KG | |

| 贵州省 | 8.84 | 8.88 | -0.45% | 元/KG | |

| 云南省 | 9.19 | 9.23 | -0.43% | 元/KG | |

| 西北 | 陕西省 | 9.07 | 9.07 | 0.00% | 元/KG |

| 甘肃省 | 8.99 | 8.99 | 0.00% | 元/KG | |

| 宁 夏 | 9.02 | 9.02 | 0.00% | 元/KG | |

| 新 疆 | 8.83 | 8.83 | 0.00% | 元/KG | |

| 全 国 | 9.45 | 9.47 | -0.21% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月1日中国内三元猪价格下跌

2026年3月31日,中国主流市场内三元大猪市场均价下跌,全国均价为9.05元/公斤,较昨天价格下跌0.57%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,仅临近清明假期对局部市场形成一定支撑,叠加饲料成本高位、冻猪肉收储政策托底等因素,短期猪价或随节日效应震荡偏强,但难有大幅上涨。今日部分省份市场交易均价如下:

图表:2026年3月31日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年3月31日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.12 | 9.17 | -0.55% | 元/KG |

| 吉林省 | 8.86 | 8.92 | -0.67% | 元/KG | |

| 黑龙江 | 9.29 | 9.34 | -0.54% | 元/KG | |

| 华北 | 北 京 | 9.36 | 9.42 | -0.64% | 元/KG |

| 天 津 | 9.21 | 9.30 | -0.97% | 元/KG | |

| 河北省 | 9.32 | 9.36 | -0.43% | 元/KG | |

| 山西省 | 9.10 | 9.15 | -0.55% | 元/KG | |

| 内蒙古 | 9.00 | 9.03 | -0.33% | 元/KG | |

| 华东 | 上海市 | 9.48 | 9.58 | -1.04% | 元/KG |

| 江苏省 | 9.28 | 9.38 | -1.07% | 元/KG | |

| 浙江省 | 9.77 | 9.93 | -1.61% | 元/KG | |

| 安徽省 | 9.44 | 9.55 | -1.15% | 元/KG | |

| 福建省 | 8.88 | 8.93 | -0.56% | 元/KG | |

| 山东省 | 9.53 | 9.51 | 0.21% | 元/KG | |

| 华中 | 河南省 | 9.15 | 9.11 | 0.44% | 元/KG |

| 湖北省 | 9.07 | 9.10 | -0.33% | 元/KG | |

| 湖南省 | 9.06 | 9.03 | 0.33% | 元/KG | |

| 江西省 | 9.04 | 9.09 | -0.55% | 元/KG | |

| 华南 | 广东省 | 9.53 | 9.54 | -0.10% | 元/KG |

| 海南省 | 8.50 | 8.52 | -0.23% | 元/KG | |

| 广 西 | 8.86 | 8.94 | -0.89% | 元/KG | |

| 西南 | 重 庆 | 8.75 | 8.83 | -0.91% | 元/KG |

| 四川省 | 8.92 | 9.01 | -1.00% | 元/KG | |

| 贵州省 | 8.44 | 8.50 | -0.71% | 元/KG | |

| 云南省 | 8.78 | 8.88 | -1.13% | 元/KG | |

| 西北 | 陕西省 | 8.78 | 8.81 | -0.34% | 元/KG |

| 甘肃省 | 8.69 | 8.74 | -0.57% | 元/KG | |

| 宁 夏 | 8.74 | 8.76 | -0.23% | 元/KG | |

| 新 疆 | 8.51 | 8.54 | -0.35% | 元/KG | |

| 全 国 | 9.05 | 9.10 | -0.57% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

4月1日中国土杂猪价格震荡偏弱

2026年3月31日,中国主流市场土杂大猪市场均价震荡偏弱,全国均价为8.68元每公斤,较昨天价格下跌0.24。仔猪价格下跌、养殖户补栏意愿低迷,需求端受节后淡季影响偏弱,仅临近清明假期对局部市场形成一定支撑,叠加饲料成本高位、冻猪肉收储政策托底等因素,短期猪价或随节日效应震荡偏强,但难有大幅上涨。今日部分省份市场交易均价如下:

图表:2026年3月31日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年3月31日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.80 | 8.81 | -0.11% | 元/KG |

| 吉林省 | 8.61 | 8.64 | -0.35% | 元/KG | |

| 黑龙江 | 8.93 | 8.94 | -0.11% | 元/KG | |

| 华北 | 北 京 | 9.11 | 9.13 | -0.22% | 元/KG |

| 天 津 | 8.86 | 8.89 | -0.34% | 元/KG | |

| 河北省 | 8.95 | 8.97 | -0.22% | 元/KG | |

| 山西省 | 8.83 | 8.85 | -0.23% | 元/KG | |

| 内蒙古 | 8.64 | 8.65 | -0.12% | 元/KG | |

| 华东 | 上海市 | 8.76 | 8.83 | -0.79% | 元/KG |

| 江苏省 | 8.55 | 8.64 | -1.04% | 元/KG | |

| 浙江省 | 9.41 | 9.54 | -1.36% | 元/KG | |

| 安徽省 | 9.01 | 9.10 | -0.99% | 元/KG | |

| 福建省 | 8.61 | 8.64 | -0.35% | 元/KG | |

| 山东省 | 9.09 | 9.04 | 0.55% | 元/KG | |

| 华中 | 河南省 | 8.90 | 8.81 | 1.02% | 元/KG |

| 湖北省 | 8.59 | 8.58 | 0.12% | 元/KG | |

| 湖南省 | 8.62 | 8.57 | 0.58% | 元/KG | |

| 江西省 | 8.76 | 8.77 | -0.11% | 元/KG | |

| 华南 | 广东省 | 9.26 | 9.24 | 0.22% | 元/KG |

| 海南省 | 9.26 | 9.24 | 0.22% | 元/KG | |

| 广 西 | 8.60 | 8.65 | -0.58% | 元/KG | |

| 西南 | 重 庆 | 8.38 | 8.43 | -0.59% | 元/KG |

| 四川省 | 8.44 | 8.50 | -0.71% | 元/KG | |

| 贵州省 | 8.08 | 8.12 | -0.49% | 元/KG | |

| 云南省 | 8.42 | 8.47 | -0.59% | 元/KG | |

| 西北 | 陕西省 | 8.40 | 8.39 | 0.12% | 元/KG |

| 甘肃省 | 8.32 | 8.34 | -0.24% | 元/KG | |

| 宁 夏 | 8.38 | 8.38 | 0.00% | 元/KG | |

| 新 疆 | 8.21 | 8.21 | 0.00% | 元/KG | |

| 全 国 | 8.68 | 8.70 | -0.24% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年4月1日中国商品大猪市场行情综述

2026年3月31日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格震荡偏弱,全国生猪出栏加权日均价9.34每公斤,较昨日价格下跌0.29%。仔猪价格下跌、养殖户补栏意愿低迷,需求端受淡季影响偏弱,仅临近清明假期对局部市场形成一定支撑,叠加饲料成本高位、冻猪肉收储政策托底等因素,短期猪价或随节日效应震荡偏强,但难有大幅上涨。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.45元每公斤,较昨天价格下跌0.21%;2)主流市场内三元大猪全国销售均价9.05元每公斤,较昨天价格下跌0.57%;3)主流市场土杂大猪全国销售均价8.68元每公斤,较昨天价格下跌0.24%。

图表:2026年3月31日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年3月31日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.31 | 9.33 | -0.20% | 元/KG |

| 吉林省 | 9.14 | 9.19 | -0.48% | 元/KG | |

| 黑龙江 | 9.47 | 9.50 | -0.35% | 元/KG | |

| 华北 | 北京市 | 9.59 | 9.62 | -0.30% | 元/KG |

| 天津市 | 9.52 | 9.56 | -0.45% | 元/KG | |

| 河北省 | 9.62 | 9.63 | -0.09% | 元/KG | |

| 山西省 | 9.39 | 9.41 | -0.20% | 元/KG | |

| 内蒙古 | 9.28 | 9.29 | -0.15% | 元/KG | |

| 华东 | 上海市 | 9.84 | 9.92 | -0.85% | 元/KG |

| 江苏省 | 9.83 | 9.91 | -0.85% | 元/KG | |

| 浙江省 | 9.98 | 10.12 | -1.42% | 元/KG | |

| 安徽省 | 9.72 | 9.80 | -0.88% | 元/KG | |

| 福建省 | 9.45 | 9.48 | -0.28% | 元/KG | |

| 山东省 | 9.82 | 9.77 | 0.53% | 元/KG | |

| 华中 | 河南省 | 9.36 | 9.31 | 0.53% | 元/KG |

| 湖北省 | 9.28 | 9.27 | 0.11% | 元/KG | |

| 湖南省 | 9.33 | 9.28 | 0.50% | 元/KG | |

| 江西省 | 9.25 | 9.27 | -0.27% | 元/KG | |

| 华南 | 广东省 | 10.09 | 10.09 | 0.06% | 元/KG |

| 海南省 | 10.09 | 10.09 | 0.06% | 元/KG | |

| 广 西 | 9.12 | 9.16 | -0.46% | 元/KG | |

| 西南 | 重 庆 | 8.98 | 9.05 | -0.70% | 元/KG |

| 四川省 | 9.20 | 9.25 | -0.55% | 元/KG | |

| 贵州省 | 8.71 | 8.75 | -0.51% | 元/KG | |

| 云南省 | 9.05 | 9.10 | -0.60% | 元/KG | |

| 西北 | 陕西省 | 8.99 | 9.00 | -0.07% | 元/KG |

| 甘肃省 | 8.91 | 8.92 | -0.12% | 元/KG | |

| 宁 夏 | 8.94 | 8.95 | -0.05% | 元/KG | |

| 新 疆 | 8.74 | 8.75 | -0.07% | 元/KG | |

| 全 国 | 9.34 | 9.36 | -0.29% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年4月1日中国仔猪价格统计

图表:2026年3月31日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年3月31日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 23.59 | 23.86 | -1.13% | 元/KG |

| 吉林省 | 23.55 | 23.93 | -1.59% | 元/KG | |

| 黑龙江 | 23.50 | 23.71 | -0.89% | 元/KG | |

| 华北 | 北 京 | 24.08 | 24.37 | -1.19% | 元/KG |

| 天 津 | 24.09 | 24.37 | -1.15% | 元/KG | |

| 河北省 | 24.14 | 24.42 | -1.15% | 元/KG | |

| 山西省 | 24.02 | 24.38 | -1.48% | 元/KG | |

| 内蒙古 | 23.65 | 23.87 | -0.92% | 元/KG | |

| 华东 | 江苏省 | 24.26 | 24.54 | -1.14% | 元/KG |

| 浙江省 | 23.93 | 24.16 | -0.95% | 元/KG | |

| 安徽省 | 24.12 | 24.40 | -1.15% | 元/KG | |

| 福建省 | 24.02 | 24.38 | -1.48% | 元/KG | |

| 山东省 | 24.06 | 24.44 | -1.55% | 元/KG | |

| 华中 | 河南省 | 24.13 | 24.39 | -1.07% | 元/KG |

| 湖北省 | 24.23 | 24.56 | -1.34% | 元/KG | |

| 湖南省 | 24.07 | 24.43 | -1.47% | 元/KG | |

| 江西省 | 24.03 | 24.38 | -1.44% | 元/KG | |

| 华南 | 广东省 | 24.52 | 25.17 | -2.58% | 元/KG |

| 广 西 | 24.55 | 25.20 | -2.58% | 元/KG | |

| 西南 | 重 庆 | 24.23 | 24.64 | -1.66% | 元/KG |

| 四川省 | 24.17 | 24.47 | -1.23% | 元/KG | |

| 贵州省 | 24.18 | 24.43 | -1.02% | 元/KG | |

| 云南省 | 24.14 | 24.41 | -1.11% | 元/KG | |

| 西北 | 陕西省 | 23.83 | 24.22 | -1.61% | 元/KG |

| 甘肃省 | 23.79 | 24.15 | -1.49% | 元/KG | |

| 新 疆 | 23.70 | 23.97 | -1.13% | 元/KG | |

| 全 国 | 24.10 | 24.45 | -1.40% | 元/KG | |

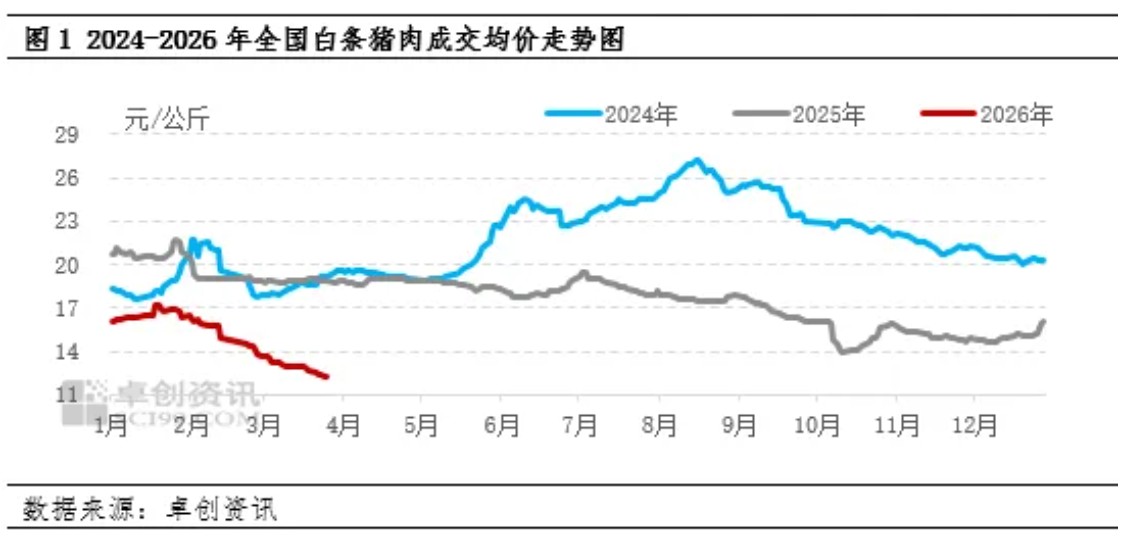

一夜降温,猪价下跌“猛抬头”!

时光荏苒,3月收官,近期,国内生猪市场,在阶段性供强需弱局面下,猪价承压下跌!虽然,3月末,受集团猪企缩量、二育入场增多,猪价止跌反弹,但是,碍于当前生猪供需基本面偏空,猪价仍面临严峻供应压力,此番猪价难有实质性的回升,生猪市场或维持在低位拉锯的走势,具体分析如下:

目前,生猪市场,底部支撑有所转强,市场悲观情绪略有减弱,具体分析如下:

①、由于标猪报价处于历史较低水平,目前,标猪补栏成本压力减轻,且,在临池玉米以及豆粕方面走势略有转弱,饲料成本压力有所减轻,养殖端二育观望心态减退,逢低入场积极性有所增加!尤其是,当前二育入场可以选择在五月小长假前出栏,市场对于五一假期前猪价前景仍有一定信心,这短暂带动部分二育的积极性;

②、目前,鲜品猪肉购销冷清,多地网友反馈,猪肉价格已经降至最近几年新低,部分地区普通猪肉价格甚至仅有7~8块钱!从数据了解,当前,国内样本屠宰场前三季白条猪出厂报价在12.46元/公斤,而标肥价差仅有3~3.5元/公斤,屠宰场鲜品白条出货亏损加剧!但是,由于标猪成本较低,而冷冻储存周期可以超半年,部分屠宰场分割入库现象增多,屠宰场开工率持续上升,截至目前,样本屠宰场开工率回升至33.58%,环比前一日增加0.23个百分点!

叠加,月末到来,养殖端出栏情绪谨慎,集团猪企进一步增量出栏意愿减弱,部分头部猪企缩量现象有所增多!且,受生猪出栏亏损加剧,散户猪场存在一定挺价心态!

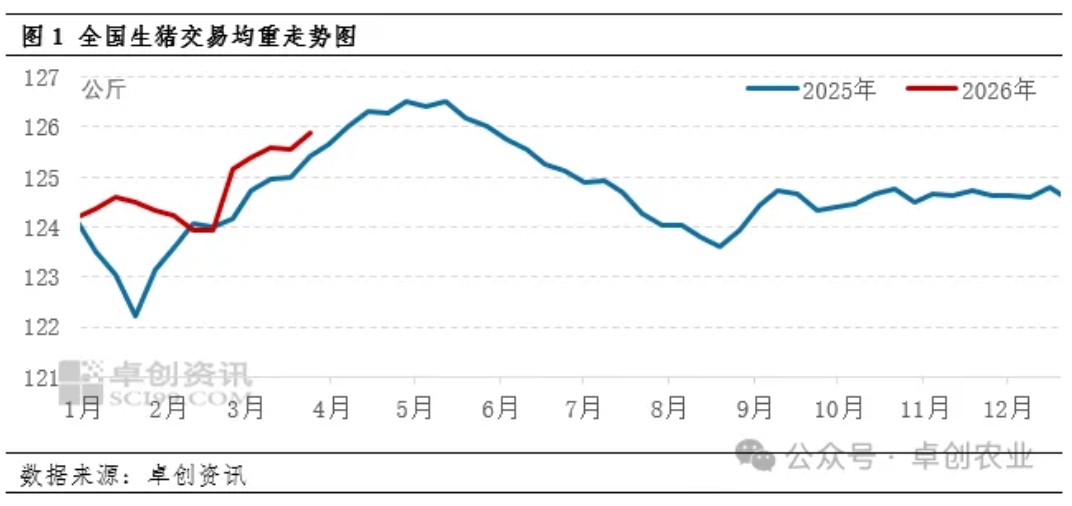

因此,在供需博弈下,猪价呈现止跌回暖的局面,但是,由于生猪供应水平整体宽松!10个月前母猪存栏处于高位,且,母猪产能效率大幅提升,本月适重标猪供应进一步增加,而月内气温回升加快了生猪增重节奏,进一步扩宽了市场标猪以及中猪供应水平,当前,生猪出栏均重在123.48公斤左右,产能过剩压力不减……

由此分析,在供需变化下,受屠宰场调价,预计,4月1日,外三元标猪出栏报价在9.28元/公斤,市场以盘整为主,后市关注购销情绪的变化!

白条猪肉 | 3月价格缓慢下降,4月或低位小涨

2026年春节过后终端需求陷入年内冰点,此时上游养殖端看空后市而积极出栏,白条猪肉市场供应过剩,价格呈持续下降的走势,至3月底价格已创多年来历史新低。4月份需求逐渐好转,供应紧张状况亦有缓解,价格或低位小涨,但幅度有限,长周期下仍处于偏低水平。

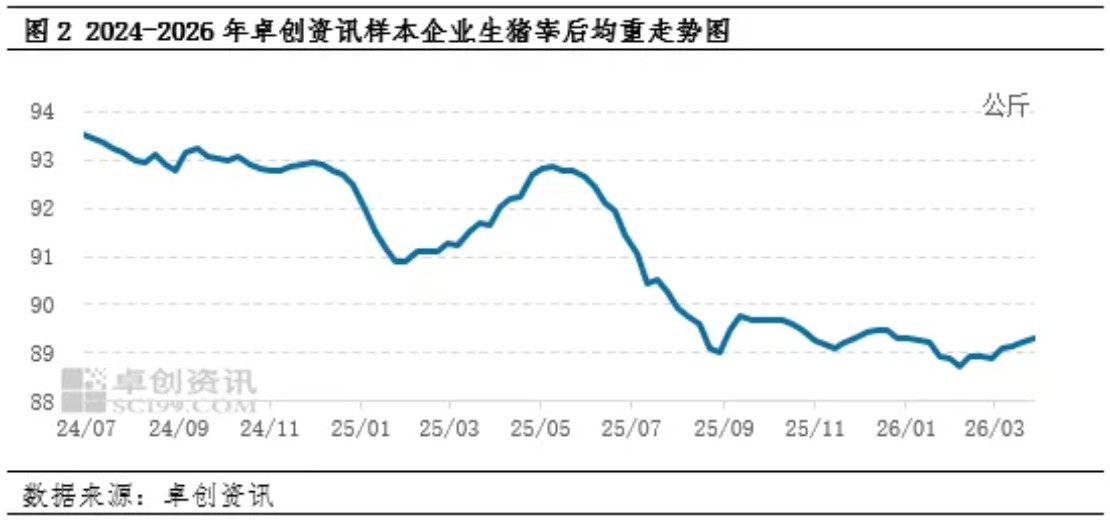

宰量提升或无力改变生猪供需失衡格局,4月面临减重风险

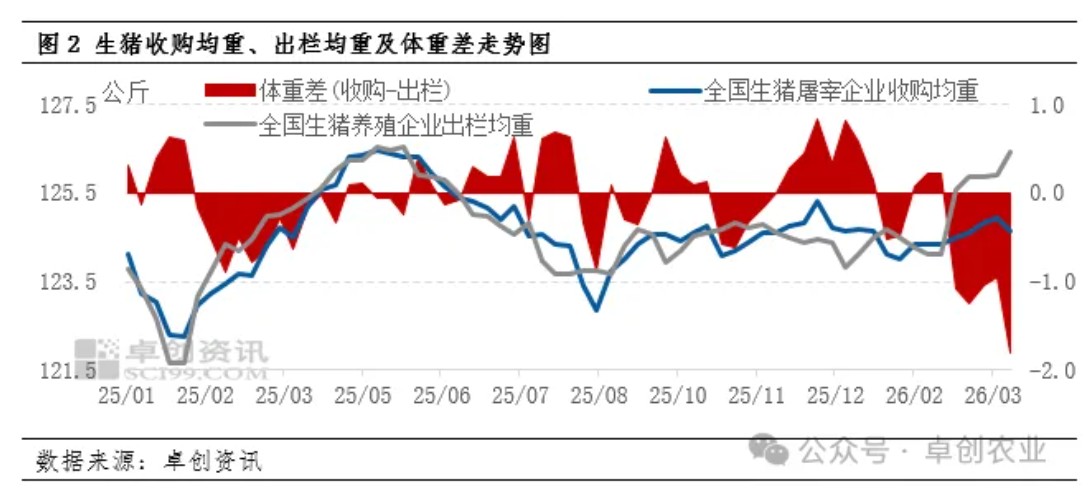

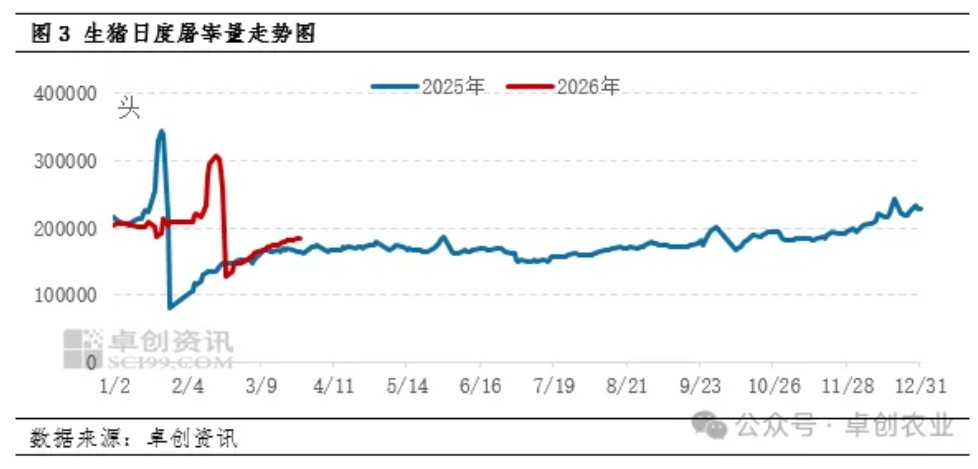

【导语】3月大猪持续保持较大出栏压力,终端屠宰虽有增量,但大猪消化压力仍大,且从收购均重与出栏均重测算体重差长期处于高位。4月随着宰量小幅度提升,市场消化或略加速,但大猪消化预期不足,养殖端或面临被动减重风险。

养猪业凛冬:巨头危机与行业困局下的破局之路

养猪巨头爆雷,行业警钟敲响

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。