巴西鸡肉到港增多,叠加需求走弱,二季度鸡副难撑高位

时间:2026-03-26

来源:卓创资讯

巴西是我国主要鸡肉进口来源国。2025年5月,受禽流感影响,我国暂停巴西全境禽肉进口,全年鸡肉进口量明显下滑。2025年11月巴西全境、2026年1月南里奥格朗德州禽肉先后恢复对华准入,相关货源自2月起陆续到港,进口环比回升。受船期与到货节奏限制,当前进口总量仍偏低,同比降幅较大。展望二季度,巴西鸡肉到港量将持续增加,进口逐步回归常态,或将对国内鸡副产品价格形成一定利空压制。

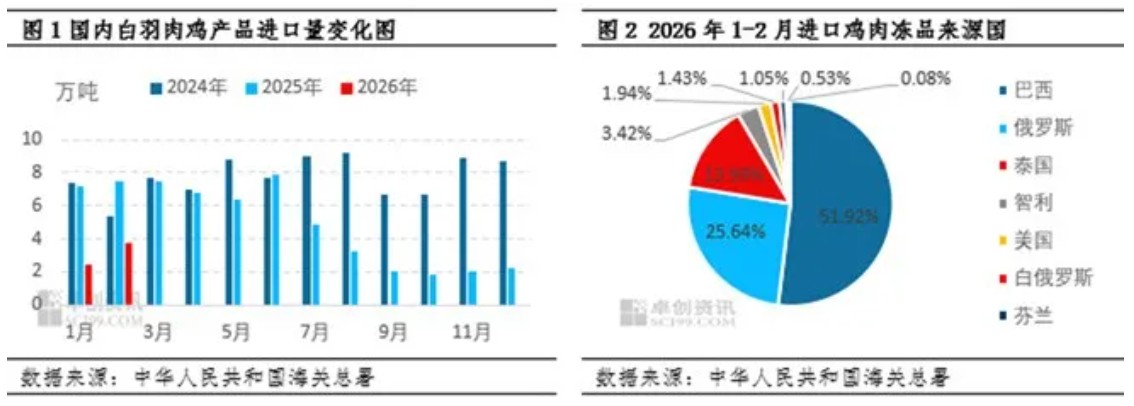

2026年1-2月鸡肉进口量逐月攀升,总量同比降幅近6成

从图1可见,2025年下半年国内鸡肉进口量整体高位回落。随着2025年11月巴西鸡肉恢复对华出口,国内月度进口量开始逐月回升,由10月的1.87万吨增至2026年2月的3.80万吨,五个月累计涨幅达103.14%,修复态势明显。不过基数仍然偏低,2026年1—2月累计进口仅6.30万吨,同比仍大幅下滑57.14%。分结构来看,巴西历来是我国第一大鸡肉来源国,2025年下半年因禽流感禁令一度跌出进口前五;随着准入放开,今年1—2月自巴西进口冻鸡回升至3.26万吨,占总进口比重达51.93%,重新稳居对华鸡肉供应首位。

1-2月巴西进口鸡副进口量同比降幅仍超50%

2025年国内肉鸡全产业链价格普遍同比下行,但翅中、鸡爪等高端副产品逆势走强。2025年国产40g以上翅中年均价35.84元/公斤,同比上涨10.05%,年末高点达到41.76元/公斤;进入2026年,叠加节前消费提振、国内出栏偏紧和整体进口偏少支撑,翅中价格进一步走高至46.6元/公斤。同期处于需求淡季的大爪同样走强,50–60g大爪节前价格涨至29.15元/公斤。整体来看,国内鸡肉进口大幅收缩,是带动鸡副产品偏强运行的核心原因。

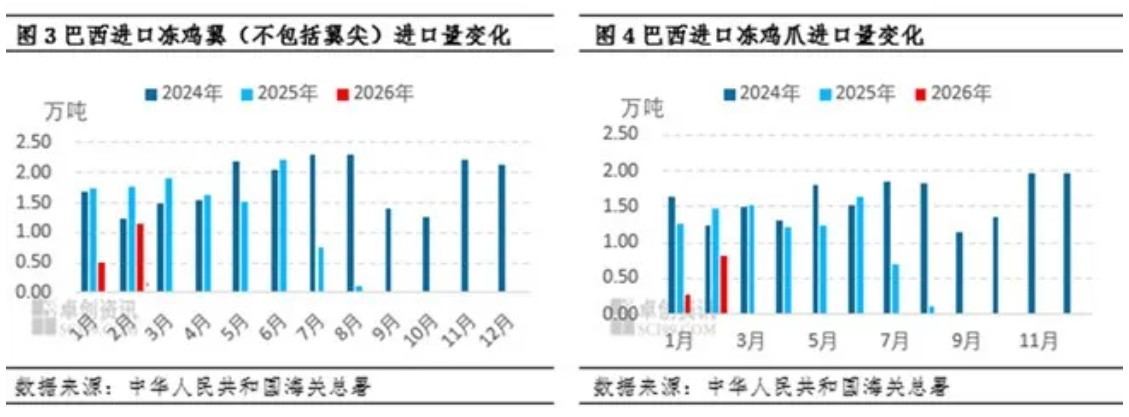

从巴西分项进口来看,对照图3、图4,1-2月巴西冻鸡翼、冻鸡爪进口呈现明显环比回升:冻鸡翼(不含翼尖)由1月0.51万吨增至2月1.16万吨,环比上涨129.74%,1-2月累计1.67万吨,同比下滑52.16%;冻鸡爪由1月0.27万吨增至2月0.81万吨,环比上涨196.50%,1-2月累计1.09万吨,同比下降60.42%。虽然目前巴西鸡副进口仍低于往年同期,但逐月修复趋势确立,随着南里奥格朗德州货源持续放行、到港增多,后续鸡副进口规模有望进一步扩张。

二季度鸡副产品价格下行压力加大,回落趋势逐步显现

现阶段国内鸡爪、翅中等副产品价格受节后需求下滑,加之业者拿货心态影响,虽高位下滑,但整体仍处历史相对高位,核心得益于前期整体进口偏少、外源补给不足叠加节前刚需支撑,受315 相关舆情影响,近期爪类产品终端消费出现阶段性回落,餐饮及流通端采购需求有所收缩,消费承接力度明显减弱。进入二季度,行情驱动逻辑将发生明显转变:一方面,巴西合规鸡肉货源持续放量,冻翅、冻爪等副产品到港节奏加快、环比增量明显,外部低价货源补充增多,市场可流通库存稳步抬升;另一方面,终端进入传统消费淡季,叠加315舆情后续影响持续释放,餐饮、休闲制品行业对爪类等副产品的采购趋于谨慎,需求端进一步承压,高价承接能力持续偏弱。与此同时,国内白羽肉鸡出栏在断档期结束后有望保持逐月缓增趋势,分割品产出正常流转,场内高位冷冻品有待顺价消化。多重因素共振下,前期支撑副产品走强的低进口、紧供给格局逐步松动,供需压力开始显现,预计二季度鸡副产品整体承压运行,翅中、大爪等主流品种价格震荡下行,行情重心顺势下移。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。