国内兽药企业竞争现状

时间:2026-03-17

来源:兽药药理与处方技术

国内兽药市场规模概况:国内兽药行业正呈现出“稳定增长”的发展特征,且化学兽药一直占据着市场的最大份额。

国内兽药行业已经进入了中速、稳健增长的阶段。

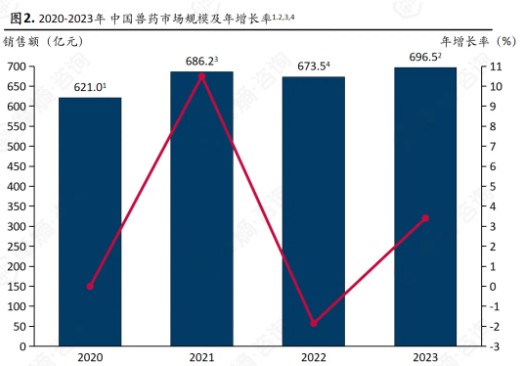

国内兽药市场规模从2020的621亿元增长至2023年的696.5亿元左右,总体呈现温和上升的趋势,年增长率在2021年达到阶段性高点。2022年有所回落,但在2023年有所修复。

其市场的长期趋势为市场规模总体向上,说明了中国兽药行业具备稳定的刚性需求基础。中国兽药市场的增长率存在一定的起伏,反映出了行业受外部因素(如政策环境、养殖周期等)影响较为明显。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

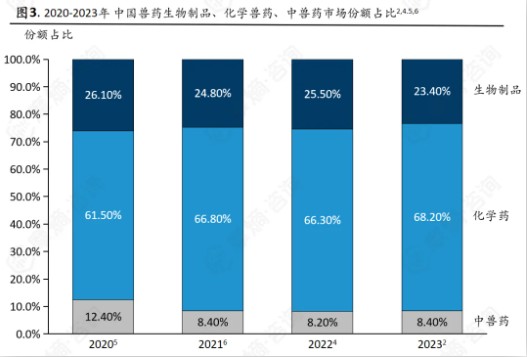

在细分结构上,化学兽药在兽药整体市场中始终占据最大份额,且占比仍在持续提升;兽用生物制品占比有所波动,但总体较稳定;中兽药的占比相对稳定。

生物制品的占比逐步下降且份额不高的原因是其特点为以预防为主,技术壁垒高。中兽药的占比相对稳定则是因为市场对其需求相对平稳,更多体现为结构性补充而非主流产品市场。

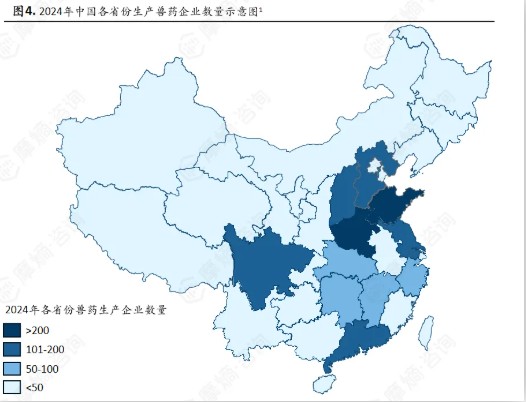

中国兽药生产企业省份分布格局与变化趋势:头部省份产能集中;中部及南方省份增速亮眼,传统大省企业数量回落。

从区域分布看,头部省份合计占据全国较高比例产能。山东、河南两个传统农业强省以超200家的企业规模位居全国前二,两个省份企业数量合计占比约28.6%,龙头优势突出。

山西、四川、江苏、河北、广东五省位于第二梯队,2024年末的兽药企业数量皆多于100家。整体来看兽药生产在空间上已形成较为稳固的产业集群。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

从时间维度看,2020—2024年间,湖北、山西、浙江、广东、湖南五个省份的企业数量增长较快,反映这些地区经济活力增强或政策扶持效果显著。

河南、河北、江西三个传统大省企业数量有所回落,可能是因为受到产业结构调整或市场竞争等因素的影响。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。