豆粕:节后首个交易日,价格表现疲软

时间:2026-03-03

来源:卓创农业

【导语】春节假期期间,外盘美豆期货价格震荡运行,节后归来,国内首个交易日豆粕期货价格震荡下行,现货一口价环比节前微涨。卓创资讯认为,随着生产企业开工陆续恢复,叠加企业库存高位运行,预计3月上半月豆粕价格弱势下跌为主。

开工首日 豆粕期现货价格弱势表现

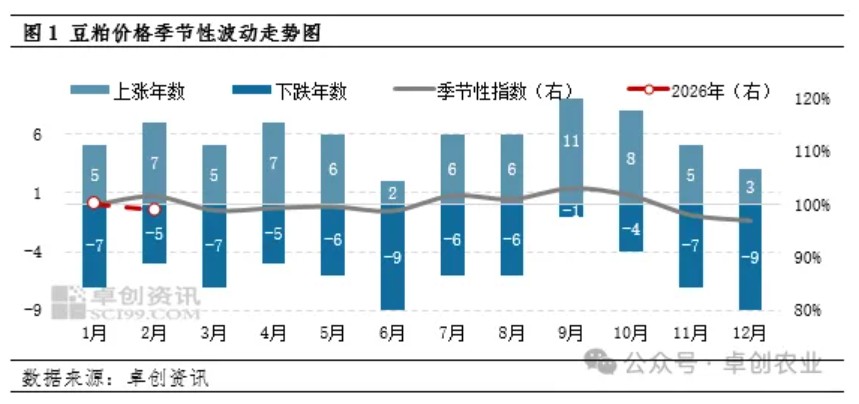

节后首个交易日,豆粕主力合约M2605收盘报2781元/吨,下跌19元/吨。(来源:大商所)现货均价交节前上涨5元/吨,收于3135元/吨,现货基差价格小幅走强。多数贸易商报价较节前小涨,午后市场有压价情况,成交价格走弱。截至2月24日,卓创资讯统计2月豆粕现货均价为3117.62元/吨,环比跌0.92%,同比跌13.66%。根据卓创资讯统计过去12年豆粕价格季节性波动特点来看,2月份豆粕价格上涨概率大于下跌概率,2026年2月走出反季节性规律。主要原因在于市场供应端现实与预期均处于宽松格局,施压价格整体表现疲软。

开工负荷率陆续回升

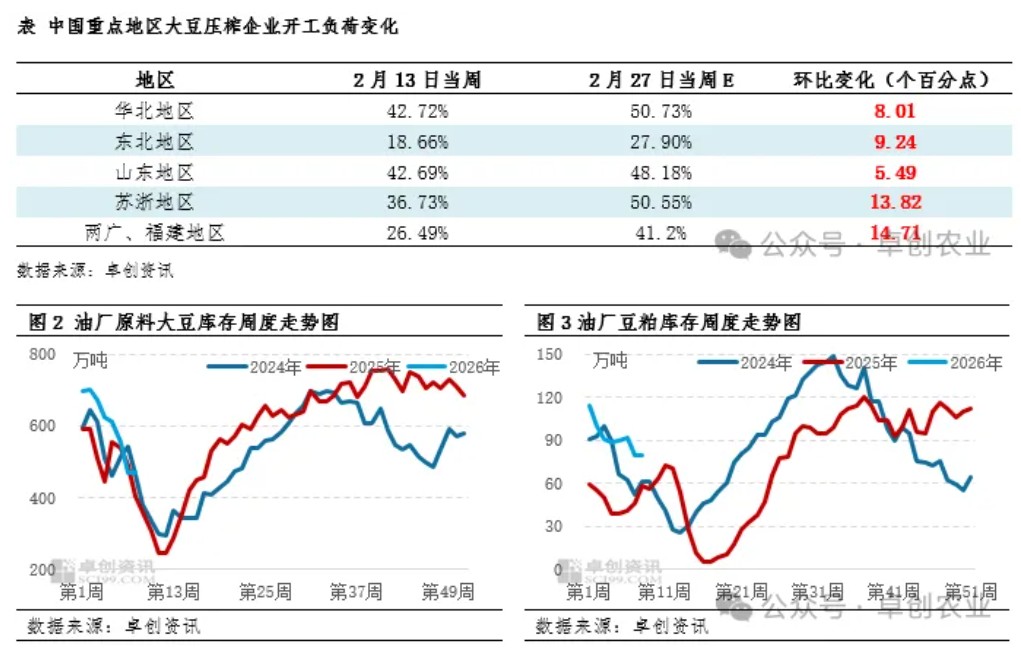

节后归来,生产企业开工陆续恢复,根据卓创资讯对重点企业开工计划调研统计,预计2月23日-3月1日当周全国重点大豆压榨企业开工负荷率环比回升,区域走势稍有分化,呈现北低南高态势。本周预计为48.9%,环比节前增加16.4个百分点,同比去年增加1.16个百分点。截至2月20当周,国内生产企业原料大豆及豆粕库存分别降至468.78万吨、79.52万吨,数据均高于五年均值水平。供应端来看,随着开工的逐步恢复以及企业库存高位,市场供应端压力仍是压制现货价格的主因。

价格延续弱势

卓创资讯认为,当前国内豆粕市场核心矛盾集中在高供应与弱需求两端。一方面,油厂开机率正逐步恢复,前期原料储备充足,叠加节后大豆到港预期增加,市场供应端压力持续显现;另一方面,下游饲料企业节前物理库存偏高,节后消化库存为主,零星刚需补库,叠加养殖端需求恢复缓慢,难以对价格形成有效拉动。在企业库存高位运行、供应宽松格局不变的背景下,预计3月上半月国内豆粕价格弱势下跌为主,短期难有明显反弹动力。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。