涨了,涨了,猪价上涨“势不可挡”!

春节在即,在国内生猪方面,上月,2026年1月份,国内生猪市场以区间拉锯为主,中上旬受供应压力减轻,肥猪价格偏强,标肥价差较大,养殖端缩量挺价,猪价重心上移,标猪涨至13.16元/公斤!但是,下旬,随着猪价重心回升,养殖端出栏抢跑现象增多,且,需求缺乏增量,猪价承压下跌,标猪跌至12.21元/公斤!进入2月中上旬,月内,受春节日期临近,养殖端出栏相对积极,而需求方面利好有限,屠宰场年前备货表现不尽人意,供强需弱基本面下,猪价单边下降,标猪触底11.49元/公斤,月内,市场呈现超预期下跌的走势,这超出了养殖户的预料,但是,也符合市场预期!

目前,距离春节仅剩5天时间,春节前,生猪有效出栏日期进一步减少,国内生猪购销呈现“双旺”的局面!

在需求端,从最新消息了解,昨日,国内样本屠宰场,集中开工率在48.99%,屠宰场日均屠宰量创下阶段性新高,但是,增幅极为有限,环比前一日增加0.31个百分点!且,年前屠宰场开工率远低于往年同期,节前备货表现不佳!

一方面,由于今年春节时间偏晚,冬至后,传统消费旺季需求跟进分散,且,受学生放假务工人员返乡,城市消费跟进偏弱,而居民饮食习惯的变化,市场对于供应前景预期宽松,春节前,市场备货积极性不高,替代性消费增多,这也抑制了屠宰场年前备货的积极性!另一方面,由于下游白条购销一般,主流屠宰场受毛白价差不足,下游白条涨价难度较大,屠宰场年前备货较为谨慎,开工率也陆续低迷!

在供应端,近期,随着年前生猪出栏时间减少,养殖端挺价心态松动,多元主体集中出栏,集团、二育以及散户等,适重标猪以及中大猪供应增加,部分养殖户产能有前置出栏操作,生猪供应水平进一步增加!从数据分析,本月,规模猪企出栏计划环比下降,但是,由于出栏有效天数减少,且,主流屠宰场提前出栏意愿偏强,实际春节前养殖端日均出栏压力较多,产能存在过剩的局面!

因此,在供需变化下,近期,猪价以偏弱调整为主,不过,随着春节临近,年前生猪购销也将逐步降温,市场趋稳的局面或将逐步显现!个人预估,短暂猪价或将逐步止跌,碍于春节前零星屠宰场仍将正常开工,猪价或有止跌反弹的走势,但是,市场大多有价无市,提醒养殖户适时出栏!

从最新消息了解,受供需变化,预计,2月13日,外三元标猪报价在11.52元/公斤,后市关注集团猪企出栏节奏的变化!

180°大变,猪价上涨“猛抬头”!

时光荏苒,春节进入倒计时,小年过后,近期,国内生猪市场,供需呈现“双旺”的局面!一方面,年前出栏进入高峰,多元主体认卖积极;另一方面,年前备货高峰到来,屠宰场开工率创下阶段性新高!但是,整体来看,猪价仍面临“供强需弱”的局面,国内猪价承压下跌,标猪报价也不断刷新阶段性新低!不过,随着春节临近,年前,生猪购销也将逐步收尾,猪价跌势趋于平缓,市场略有一定反弹的局面!具体分析如下:

从市场反馈显示,冬至到1月下旬前,受养殖端出栏节奏减慢,适重猪源供应压力减轻,短暂国内猪价偏强运行,标猪出栏报价回升至13.16元/公斤!但是,自1月下旬以来,国内猪价呈现“单边”下降的走势,偶有反弹也难以持续,猪价重心下移,标猪报价累计下降12.7%,市场呈现超预期下降的局面!

近期,猪价下跌的逻辑,主要受供应端集中出栏兑现,而需求旺季跟进整体一般,供需延续错配的局面!

一方面,在出栏端,虽然,机构调研本月规模以上猪企出栏减少15.3%,出栏计划降至1205万头,但是,考虑到春节假期,本月生猪出栏时间减少,日均出栏环比增加近11%!叠加,春节后,消费进入淡季,养殖端避险情绪偏强,部分产能提前出栏,这进一步加剧春节前生猪供应的压力。近期,南北地区,规模以上猪企频频增量出栏,社会面以及放养公司也多跟风抛售,生猪流通宽松,供应压力较多;

另一方面,在需求方面,从数据了解,由于春节前备货高峰到来,屠宰场开工率大幅提升,截至目前,样本屠宰场开工率回升至48.99%,创下阶段性新高!但是,理性来看,由于春节前猪肉消费缺乏集中度,且,近期,气温回暖,居民备货过年的积极性不高,叠加,南方销区人员集中外流,腌腊高峰结束,消费需求增量不佳,下游市场猪肉购销冷清,白条出货略显缓慢!

由此分析,在供需博弈下,受供强需弱,近期,猪价承压下跌!不过,随着小年过后,屠宰场年前集中备货或将逐步收尾,集团猪企也将陆续放假,生猪购销也将逐步减弱,部分地方性屠宰场猪源采购难度或将增加,猪价或存在止跌回暖的局面!

从数据分析,受供需博弈,预计,2月13日,外三元瘦肉型标猪价格出栏均价在11.52元/公斤,上涨0.03元,市场以盘整为主,部分地区,屠宰场报价略有反弹,后市关注购销节奏的变化!

二月行情为何不及预期?三大推手+后市研判

一、二月猪价“变脸”:看涨预期落空,区域价差凸显

1.1当前猪价实时数据一览

在2026年2月7日,生猪市场又一次吸引了众多养殖户和消费者的目光。这一天,全国外三元生猪出栏均价宛如坐滑梯一般,降至11.92元/公斤,相较于前一天,直接下调了0.13元/公斤。这看似不起眼的数字,背后却蕴含着整个生猪市场的风云变幻,每一分每一毫的涨跌,都牵扯着无数从业者的切身利益。

从地域维度来看,当前猪价呈现出极为明显的区域分化特征。新疆地区以10.67元/公斤的价格,成为全国生猪价格的“洼地”。新疆地处我国西北边陲,当地的生猪养殖产业发展程度相对有限,加上较为偏远的地理位置,运输成本较高,在一定程度上影响了生猪价格的提升。而河南则截然不同,凭借着12.60元/公斤的价格,领跑全国猪价。河南是我国的农业大省,生猪养殖规模庞大,产业链较为完善,同时具备优越的交通区位优势,便于生猪的流通和销售,这些因素都为河南猪价的高位运行提供了有力支撑。一南一北,新疆与河南的猪价相差超过1.9元/公斤,如此显著的价差,就像一面镜子,清晰地映照出当前生猪市场的弱势格局,也反映出不同地区在生猪养殖、市场供需以及流通等方面存在的巨大差异。

1.2环比一月:从上行预期到反转下行

回顾1月份,全国外三元生猪均价成功突破12元/公斤大关,达到12.67元/公斤,相较于12月份的11.49元/公斤,实现了较为明显的上涨。这一涨势,让市场各方对2月份的猪价充满了期待,不少养殖户和业内人士纷纷看好行情延续涨势,认为2月猪价有望继续攀升。在他们看来,春节临近,猪肉消费需求会迎来爆发式增长,这必然会拉动猪价持续上扬。

然而,市场的走向却总是充满了意外和变数。2月伊始,猪价就像突然被按下了“反转键”,一路掉头向下,迅速打破了此前的乐观预期。曾经被寄予厚望的上涨行情并未如期而至,取而代之的是让人始料未及的下跌走势。这种“一月涨、二月跌”的强烈反差,让整个市场都陷入了一种迷茫和困惑之中。养殖户们原本满满的信心,在猪价的快速下跌中,也逐渐开始动摇,大家纷纷开始重新审视市场,试图探寻猪价反转背后的真正原因。

二、三大核心推手:拆解猪价反转的底层逻辑

2.1供需失衡:供应增量碾压需求提振

在生猪市场这场复杂的棋局中,供需关系无疑是最为关键的一枚棋子,而当下,这枚棋子的走向却成为了猪价下行的主要“推手”。

先把目光聚焦到供应端。从2024年初开始,我国生猪产能就像被按下了“快进键”,开启了一段持续增长的旅程。在市场的逐利本性以及前期政策扶持等多重因素的刺激下,众多养殖户纷纷加大养殖规模,新建猪场如雨后春笋般涌现,能繁母猪存栏量稳步攀升。这种增长态势一直延续到2025年10月,才在反内卷行动以及宏观政策调控的双重作用下,逐步开始缩减。但前期积累的庞大产能就像一座蓄势待发的“水库”,源源不断地释放着能量,带动生猪出栏量持续增加。尽管后期产能有所调整,但前期的产能释放效应太过强大,使得市场上的生猪供应始终处于充足甚至过剩的状态,就像一个永远装不满的“大水缸”,为猪价的上涨设置了重重障碍。

再看看需求端,与供应端的“热闹”形成了鲜明的对比。当前,全国经济形势正面临着一定的压力,基建增速放缓,原本热火朝天的建筑工地渐渐安静下来,许多建筑工人也因此失去了工作机会;重工业领域,机器人替代人力的趋势愈发明显,大量工人被机器所取代。这些从业人员的减少,直接导致了肉类能量需求的下降。曾经那些在工地上大口吃肉补充体力的场景,如今已逐渐减少。与此同时,禽类等肉类的替代效应愈发显著。鸡肉、鸭肉等禽类产品,凭借着价格相对较低、烹饪便捷等优势,逐渐在消费者的餐桌上占据了一席之地,分流了不少原本属于猪肉的市场份额。据相关市场调研数据显示,过去几年间,禽类产品的市场销量以每年5%-8%的速度增长。

而年轻一代饮食习惯的改变,也给猪肉消费市场带来了不小的冲击。如今的年轻人,更加追求健康、时尚的饮食方式,素食主义、轻食主义在年轻群体中悄然兴起,对肉类的消费需求相对减少。在他们的日常饮食中,蔬菜水果、谷物杂粮的占比越来越高,猪肉不再是餐桌上的“主角”。再加上我国人口老龄化程度的不断加深,以及人口增长速度的放缓,整体社会的消费活力有所下降,对猪肉的消费需求也难以像以往那样保持强劲增长。这些因素相互交织,使得猪肉消费需求变得疲软不堪,就像一个泄了气的皮球,难以消化市场上庞大的猪肉供应,供需之间的失衡愈发严重,猪价也因此被死死地压制在低位。

2.2屠宰收储:调控力度“杯水车薪”

在生猪市场的调控体系中,屠宰量的变化以及储备收储政策,一直被视为稳定猪价的重要手段,但在当前这波猪价反转的行情中,它们的作用却显得有些“力不从心”。

先来看屠宰量的情况。2025年,全国生猪屠宰量达到了惊人的4645.29万头,相较于2024年的4182.37万头,增长幅度十分明显。如此庞大的屠宰量,意味着市场上有更多的猪肉被投放出来,进一步加剧了市场的供应压力。屠宰企业就像是这场供应“洪流”的“搬运工”,将大量的生猪转化为猪肉产品,源源不断地推向市场。然而,市场需求的增长却远远跟不上供应的步伐,这就导致了市场上猪肉供过于求的局面愈发严峻,猪价也在这种供大于求的压力下,不断承受着下行的压力。

再谈谈中央储备冻猪肉轮换收储政策。2025年,相关部门为了稳定猪价,积极开展了储备收储工作,共计开展了10次收储行动,其中包含3次常规收储,累计轮入总量达到23.02万吨。从表面上看,这似乎是一个不小的数字,但深入分析就会发现,它在庞大的市场供应面前,不过是“沧海一粟”。从生猪屠宰的分割比例来看,生猪屠宰后白条肉的出肉率大约在70%-75%,而储备收储主要以二、四号肉,也就是前腿肉和后腿肉为主,这两种肉合计占白条肉的比例大约在35%-40%。换算下来,单头猪的二、四号肉大约只有70斤左右。如此有限的收储量,对于庞大的生猪出栏量和市场供应来说,根本无法起到实质性的扭转作用。就好比在汹涌澎湃的大海中,投入了一杯水,虽然这杯水可能会引起一丝涟漪,但却无法改变大海的波涛汹涌。尽管储备轮入在一定程度上能够对阶段性的市场需求起到调节作用,稳定市场情绪,但从总量上看,它的调控力度实在有限,难以改变当前供需失衡的大格局,猪价也依然在这种供需失衡的漩涡中,艰难地挣扎着。

2.3春节节点:错位消费加剧行情弱势

春节,这个对于中国人来说最重要的传统节日,一直以来都是猪肉消费的黄金时期,也是猪价走势的重要转折点。然而,2026年的春节却有些“与众不同”,其特殊的时间节点,不仅没有像往常一样为猪价带来强劲的支撑,反而成为了加剧猪价弱势的又一重要因素。

2026年的春节处于2月中下旬,相较于往年,时间偏晚。这看似简单的时间变化,却在猪肉市场上引发了一系列连锁反应。往年,一进入腊月十五,随着春节的脚步越来越近,屠宰量就会像被点燃的鞭炮一样,节节攀升,市场上的猪肉需求也会迅速回升,猪价往往会在这个时候维持在高位。但今年,由于春节节点偏晚,从冬至开始,猪肉需求就像是被一把无形的剪刀,分段进行了消化。原本集中在春节前爆发的消费需求,被分散到了更长的时间段内。南方地区传统的腌腊习俗,也因为春节的推迟,从12月中旬一直延续到1月下旬,不再像往年那样集中在春节前的短时间内完成。这种分散式的消费模式,使得市场需求难以形成强大的爆发力,消费预期也因此变得相对偏弱。

与此同时,冬季大猪的需求也未能达到市场预期。在正常情况下,冬季因为气温较低,人们对大猪的需求相对较高,大猪的价格也会相对坚挺。但今年,当大猪与标猪的价差超过1元/公斤时,市场需求就明显受到了制约。消费者在购买猪肉时,会更加谨慎地权衡价格因素,当大猪价格过高时,他们往往会选择价格更为亲民的标猪或者其他肉类产品。再加上居民整体消费意愿的不及预期,在经济形势和消费信心的双重影响下,人们在春节期间的消费行为变得更加理性和保守,对猪肉的采购量也有所减少。这些因素相互叠加,进一步加剧了2月猪价的弱势局面,使得猪价在这个本该是消费旺季的时期,却缺乏有力的支撑,只能在窄幅区间内震荡徘徊,难以走出上涨的行情。

三、后市行情展望:短期偏弱难改,零星利好可盯

3.1短期利好:腊月下旬需求或迎小幅回暖

尽管当前猪价处于下行通道,但在看似黯淡的市场前景中,仍有一些零星的利好信号,如同黑暗中的点点星光,给市场带来了一丝希望的曙光。

随着腊月二十三的临近,北方地区的年货备货需求开始逐渐升温。在北方,春节期间猪肉是餐桌上必不可少的主角,无论是包饺子、炖菜还是制作各种传统美食,都离不开猪肉的身影。每到这个时候,家家户户都会开始大量采购猪肉,储备年货。集市上,卖猪肉的摊位前总是人头攒动,人们精心挑选着心仪的猪肉,大包小包地往家里拎。这种集中性的采购需求,将在一定程度上拉动北方地区的猪肉消费,为猪价提供短暂的支撑。

与此同时,南方地区的本地消费也将迎来阶段性的提振。南方的春节习俗丰富多彩,除了传统的年夜饭,各种特色的年节小吃也离不开猪肉的参与。比如,广东的腊肠、腊肉,浙江的酱肉,四川的烟熏肉等等,这些美食都是南方人过年的必备佳肴。随着春节的脚步越来越近,南方地区的居民也会加大对猪肉的采购力度,用于制作这些特色美食,满足家人和亲朋好友的味蕾。南方地区的猪肉消费市场也将迎来一波小高潮,对猪价形成一定的推动作用。

而在立春及春节过后,仔猪补栏需求也会逐步回升。对于养殖户来说,立春过后,天气逐渐转暖,是补栏仔猪的好时机。新的一年,他们希望通过补栏优质的仔猪,为下半年的养殖生产打下良好的基础。随着仔猪补栏需求的增加,仔猪市场的活跃度将明显提升,价格也有望出现一定程度的上涨。这不仅会带动仔猪产业链的发展,也会对整个生猪市场的信心起到一定的提振作用,为猪价的稳定提供一定的助力。

3.2节后压力:屠宰减量致猪价难改弱势

然而,我们也必须清醒地认识到,春节过后,猪肉市场将面临一系列严峻的挑战,这些因素将使得猪价在短期内难以摆脱弱势运行的局面。

春节过后,猪肉消费将迅速进入传统淡季。节日期间,人们大鱼大肉,对猪肉的消费需求在短期内得到了极大的满足。节后,人们的饮食往往会回归清淡,对猪肉的需求也会大幅下降。曾经热闹非凡的猪肉市场,瞬间变得冷冷清清,猪肉销量急剧下滑。家庭餐桌上,猪肉的出镜率明显降低,取而代之的是各种新鲜的蔬菜和水果。餐饮行业也因为节后客流量的减少,对猪肉的采购量大幅缩水。许多餐厅纷纷推出清淡的菜品,减少了猪肉在菜单中的占比。

与此同时,屠宰企业的开工率大概率会出现缩减。春节期间,为了满足市场的消费需求,屠宰企业往往会加班加点地生产,开工率处于高位。但节后,随着市场需求的锐减,屠宰企业的订单量也会大幅减少。为了避免库存积压,降低运营成本,屠宰企业不得不减少开工天数,降低生猪收购量。曾经繁忙的屠宰车间,如今变得门可罗雀,生猪收购的车辆也寥寥无几。这种开工率的下降,直接导致了对生猪的需求大幅减少,使得猪价缺乏有力的支撑。

再加上前期出栏压力尚未完全释放,市场上的生猪供应仍然相对充足。在春节前,养殖户为了抓住节日消费的黄金时期,纷纷加大出栏力度,导致市场上的生猪供应量短期内大幅增加。尽管节后消费需求下降,但前期积压的供应压力依然存在,市场供需失衡的局面难以在短时间内得到根本改善。大量的生猪等待销售,而市场需求却持续疲软,这使得猪价在节后将面临巨大的下行压力,短期内难以走出上涨的行情。

四、养猪人实操指南:避开出栏踩踏,择机顺势而为

在当前猪价波动频繁且下行压力较大的市场环境下,养殖户们犹如置身于波涛汹涌的大海中的舵手,每一个决策都关乎着养殖事业的兴衰成败。为了在这场市场风浪中平稳前行,养殖户们需要密切关注大型猪企的出栏节奏。大型猪企凭借其庞大的养殖规模和完善的市场布局,在市场上具有较强的话语权,它们的出栏决策往往会对市场价格产生较大的影响。一旦大型猪企集中出栏,市场上的生猪供应量会在短期内迅速增加,价格也会随之受到冲击而下跌。因此,养殖户们要时刻关注大型猪企的动态,通过行业资讯、市场交流等渠道,及时掌握它们的出栏计划,避免与大型猪企的出栏高峰期重叠,从而减少因集中出栏而引发的价格踩踏风险。

同时,屠宰场开工率的变化也是养殖户们不可忽视的重要指标。屠宰场开工率直接反映了市场对生猪的需求情况。当屠宰场开工率较高时,说明市场对猪肉的需求旺盛,对生猪的收购量也会相应增加,此时养殖户可以抓住时机,适时安排生猪出栏,以获取较好的价格收益。相反,当屠宰场开工率较低时,意味着市场需求疲软,生猪收购量减少,养殖户如果此时盲目出栏,很可能会面临价格偏低、销售困难的局面。所以,养殖户要定期了解屠宰场开工率的变化趋势,根据市场需求的变化来合理调整自己的出栏计划。

腊月下旬,随着春节的临近,市场需求通常会出现明显的回暖迹象,这对于养殖户来说,是一个难得的出栏窗口期。在这个时期,北方地区年货采购热潮涌动,南方特色年节美食制作正酣,市场对猪肉的需求量大幅增加。养殖户可以提前做好准备,合理安排养殖周期,确保生猪在腊月下旬达到最佳出栏体重。对于已经达到出栏标准的生猪,要果断出手,抓住这个需求旺季的有利时机,及时将生猪推向市场,实现养殖收益的最大化。

而在春节过后,仔猪补栏行情往往会成为市场的新热点。养殖户要密切关注仔猪市场的动态,结合自身的养殖规模和产能情况,科学制定补栏计划。如果自身养殖设施完备、资金充足且技术成熟,可以适当增加仔猪补栏数量,为下半年的养殖生产储备力量。但在补栏过程中,一定要严格把控仔猪质量,选择健康、品种优良的仔猪,从源头上保障养殖效益。同时,要综合考虑市场价格、养殖成本等因素,避免因盲目补栏而增加养殖风险。例如,当仔猪价格过高时,要谨慎补栏,防止后期养殖成本过高,影响盈利空间。通过合理的出栏安排和科学的补栏决策,养殖户可以在一定程度上降低市场波动带来的风险,保障养殖事业的稳定发展。

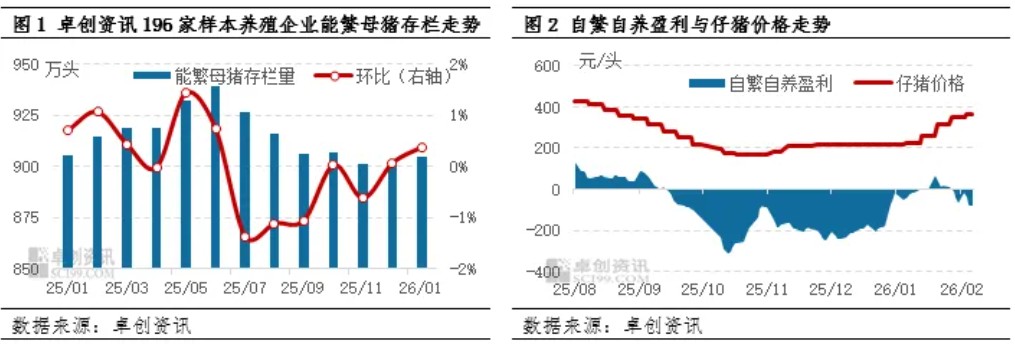

卓创资讯监测显示,1月国内样本养殖企业能繁母猪与生猪存栏走势分化。受仔猪价格回暖、养殖亏损收窄支撑,能繁母猪存栏稳中有增;受前期产能传导、出栏节奏加快影响,生猪存栏小幅回落。展望2月,春节假期临近,养殖端产能调整趋于平稳,预计能繁母猪与生猪存栏均有望实现小幅增长。

1月能繁母猪存栏量增加 生猪存栏微减

卓创资讯监测196家样本养殖企业生猪存出栏数据显示,1月能繁母猪存栏与生猪存栏走势相悖。能繁母猪存栏1月份延续增势,环比增加0.38%。而生猪存栏量由2025年12月份增加0.03%转为1月份减少0.57%。

仔猪价格攀升叠加养殖亏损减少1月能繁母猪存栏微增

卓创资讯监测196家样本养殖企业1月能繁母猪存栏量环比微增。支撑能繁母猪存栏回升的主要因素有三点:一是1月养殖端仔猪补栏积极性明显提升,仔猪价格同步进入上行通道;截至1月底,卓创资讯监测全国7公斤仔猪月度交易均价为291.96元/头,环比上涨34.14%。二是养殖端亏损幅度显著缓解,截至1月底,自繁自养月度平均盈利为-6.34元/头,环比上涨96.57%,亏损大幅收窄。仔猪价格回暖叠加养殖亏损减少,明显削弱了市场淘汰能繁母猪的意愿。此外,北方部分区域养殖场仍有投产补栏动作,进一步对存栏形成多支撑。但1月国内部分区域局部猪病出现复发,造成部分能繁母猪存栏受损,对存栏增幅形成制约。因此,1月能繁母猪存栏虽环比增加,但整体增幅有限。

产能减少 兑现1月生猪存栏跟随减少

卓创资讯监测196家样本养殖企业1月生猪存栏量环比微减。一方面,生猪存栏与4个月前的能繁母猪变化相对应,而此前能繁母猪存栏已处于下滑态势,源头产能的缩减,为1月生猪存栏回落奠定了核心基础。另一方面,卓创资讯监测227家样本养殖企业数据显示,1月生猪出栏计划完成率为100.06%,养殖端整体小幅超额完成出栏计划,进一步推动生猪存栏量下降。不过受区域流通、场内生猪适宰情况及出栏安排等因素影响,国内部分区域养殖端1月份出栏计划执行不及预期,相应出栏量被迫延迟至2月份,这在一定程度上对冲了存栏下滑的幅度,使得 1月生猪存栏减量未进一步扩大。

2月能繁母猪存栏或生猪存栏双增

能繁母猪存栏预测:卓创资讯预计2月样本企业能繁母猪存栏量趋势或呈微增。2026年春节假期位于2月中下旬,受节日因素影响,国内多数养殖端生产节奏或有所放缓,人员调配、引种补栏、母猪淘汰等产能调整操作或受到一定限制,养殖端整体以稳定存栏、保障节前节后正常生产运行为核心目标,主动大幅调整产能的意愿较弱,能繁母猪存栏整体走势或平稳为主。但据卓创资讯调研了解,国内个别区域养殖企业或仍按前期规划延续投产及后备母猪转群工作,或为能繁母猪存栏带来小幅增量。综合多方因素影响,2月份样本企业能繁母猪存栏虽难出现明显增幅,但整体仍具备微增基础,预计增幅在0.5%以内。

生猪存栏预测:卓创资讯预计2月样本企业生猪存栏量或转为增加。据卓创资讯监测,2月样本企业生猪出栏计划总量为1643.00万头,环比下滑18.30%;但受春节假期影响,2月15日—2月23日为春节假期(共计9天),剔除假期后有效出栏天数仅19天,测算日均出栏计划量约86.47万头。对比1月数据,1月样本企业实际总出栏量2011.06万头,有效出栏天数31天,日均出栏量64.87万头;2月日均出栏计划量较1月实际日均出栏量增加33.30%。整体来看,2月份养殖端仍存在一定出栏压力,而节后终端消费需求或明显回落,养殖端出栏计划完成难度较大,部分养殖场或再度出现被迫压栏现象,进而带动生猪存栏量转为增加。

综上,1月仔猪价格回暖、养殖亏损收窄支撑能繁母猪存栏微增,前期产能传导及出栏节奏加快导致生猪存栏小幅回落,局部猪病亦对存栏增幅形成制约。进入2月,春节假期主导养殖端生产节奏,产能调整趋缓,预计二者存栏或微幅增加,后续需持续跟踪养殖端产能调整及出栏执行情况,关注市场供应变化。