鸡蛋市场供需改善,库存压力环比降低

时间:2026-02-02

来源:卓创资讯

进入1月份生产流通环节库存天数重心降低。主因市场需求提升,利多市场交投氛围,叠加供应压力缓解,各环节库存压力较上月均有不同程度降低。2月即将迎来春节假期,市场交投将进入传统购销淡季,预计生产环节库存压力或先升后降,流通环节或低位上升。

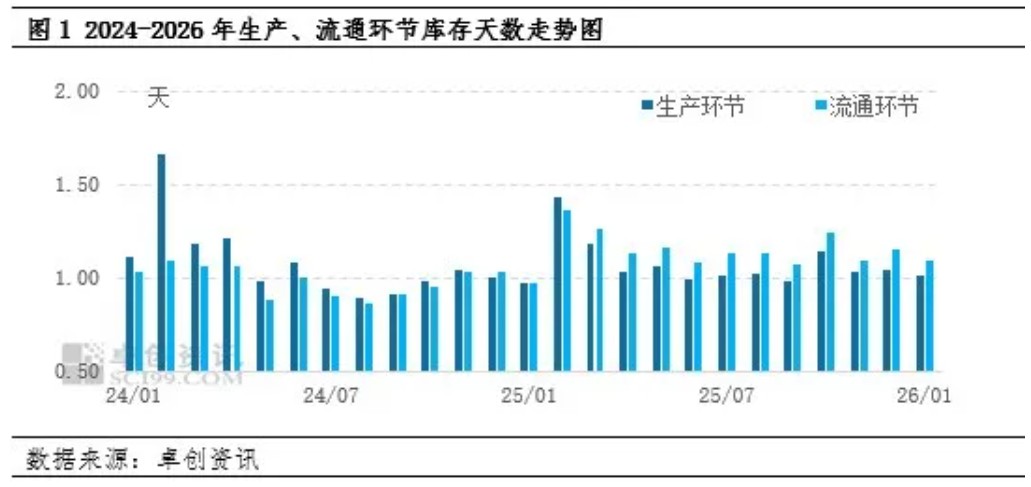

鸡蛋市场生产、流通环节月度库存天数减少

截至1月29日,全国主产区生产、流通环节库存天数呈先降后增趋势,月度库存天数环比降低,生产、流通环节库存天数分别为1.01天、1.09天,环比上月库存天数减少2.88%、5.22%,其中生产、流通环节库存天数最低水平为15日前后,分别为0.97天、1.05天,最高为月初1.04天、1.13天。

生产、流通环节库存天数降低的主要驱动因素侧重在需求端的利多拉动,其次为供应端产能减少的压力改善。供需差的缩减也是蛋价上涨的主因。

需求利多驱动及强预期的有效拉动。本月市场需求跟进高于业者预期,一方面食品企业日期跨年问题进入本月迎刃而解,叠加春节前成品订单需求明显增量,食品企业开工率提升,因此入市采购积极性明显调动。另一方面,前期鸡蛋价格偏低,基于对1月份产区内销需求的季节性预期,下游对后市预期看强,参市积极性提升,加之月内蛋价易涨难跌,中上旬“买涨”情绪增强,流通环节低价备货情绪增加,这也是本月中旬库存降至月度低位的原因之一。

供应压力缓解,利多库存天数的降低。根据蛋鸡养殖周期及前期鸡苗销量推算,本月进入开产期的蛋鸡数量仍相对有限,老母鸡出栏处在偏高水平,因此本月产蛋鸡存栏量呈降低趋势,存栏量在13.42亿只,环比减少0.15%,利多库存的降低,从而支撑价格的上涨。叠加需求端对市场的利多拉动,本月生产、流通环节在多数时间库存压力不大,仅临近月末在蛋价五连涨之后,终端高价走货速度放缓,部分地区库存天数小幅增加。

春节临近,生产、流通环节库存天数变化或存差异

随着春季临近,产、销区市场需求逐步分化,销区市场在春节前成交量逐步萎缩,批发商普遍维持刚需库存,库存天数或逐步减少,而春节后产区被动库存流向终端,流通环节或再度呈现增加趋势。而生产环节在1月上旬仍有内销需求增量过程,但春节后市场购销氛围寡淡阶段,生产环节库存天数或达年内最高水平,随后随着市场逐步恢复,生产环节库存逐步向下转移,累积库存天数降低,库存或先增后降,预计月度库存重心环比或上移,生产环节库存天数在2.50天左右,流通环节或在1.50天,库存天数的增加利空鸡蛋价格,压制鸡蛋价格呈现下滑走势。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。