2025中国蛋鸡市场年度报告及2026年度展望

时间:2026-01-26

来源:北京沃德辰龙生物科技股份有限公司邓玲玲、王广胜、张迎寒

引言

2025年度,我国蛋鸡市场迎来行业周期的重要转折节点——在经历2021-2024年连续4年的超长盈利周期后,步入行业低谷期。市场核心指标呈现“两低两高”特征:蛋价指数、盈利指数创近六年历史新低,商雏更新量和在产蛋鸡存栏量稳居近6年第二高位,行业整体呈现持续亏损状态。

本次报告以行业核心数据为支撑,结合蛋鸡产业链各环节的实际运行表现,系统复盘2025年蛋鸡市场的运行特征、核心驱动因素及存在问题,在此基础上对2026年蛋鸡市场的价格走势、成本波动、盈利空间及供给需求格局进行科学研判。

第一部分:2025年度蛋价指数分析

一、2025年度蛋价指数现状分析

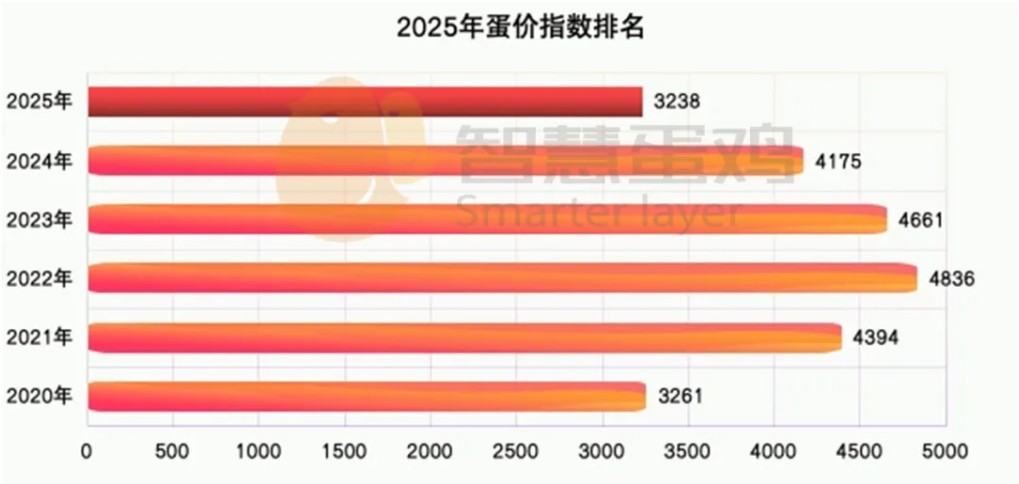

1、年度蛋价指数定位

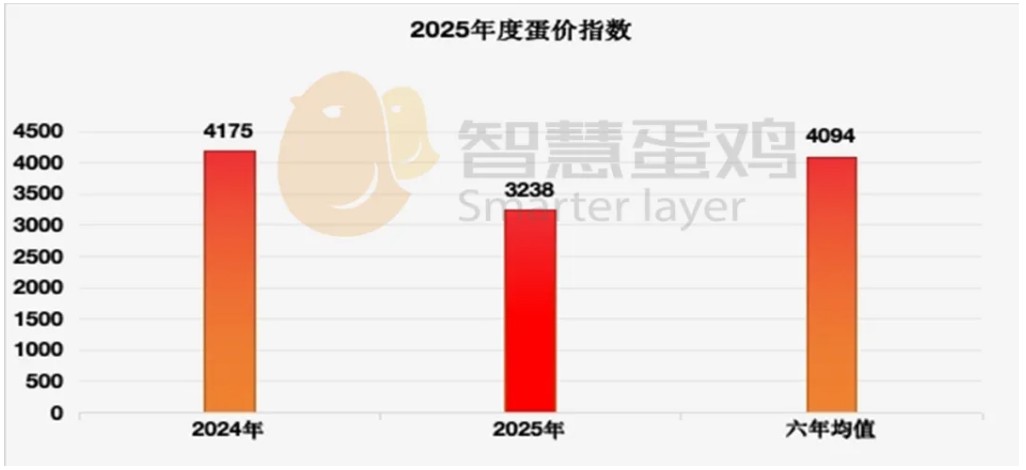

2025年度蛋价指数为3238点,居于2020-2025近六年间的最低位。

2、年度蛋价指数分析

2025年度蛋价指数3238点,同比2024年度蛋价指数4175点,下降了937点,降幅为22.45%;较六年均值4094点,同比下降了856点,降幅为20.92%。

3、月度蛋价指数分析

2025年度蛋价指数的季节性波动规律显著弱化,打破了“上半年低、下半年高”的历史规律。具体来看,上半年蛋价指数呈现持续走低态势,下半年虽进入传统消费旺季(如中秋、国庆、元旦前备货周期),但价格上涨动力严重不足,呈现鲜明的“旺季不旺”特征。

二、2025年度蛋价指数成因分析

1、鲜蛋供给对蛋价指数的影响

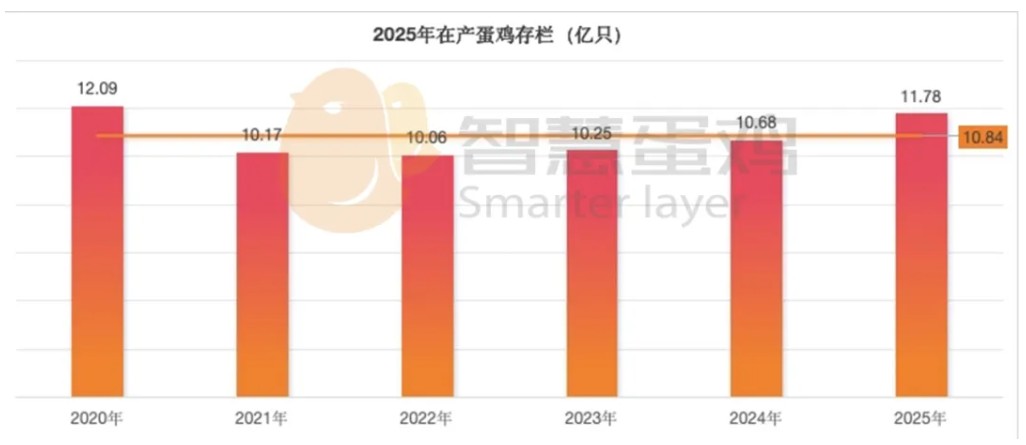

供给端持续宽松是2025年蛋价指数偏低的核心决定因素,具体体现在在产蛋鸡存栏量的高位运行与稳步攀升。从年度数据来看,2025年度月均在产蛋鸡存栏量达11.78亿只,位居近六年历史第二高位,仅低于2020年的12.09亿只;较2024年增加1.1亿只,增幅10.3%;较近6年均值增加0.94亿只,增幅8.67%。庞大的存栏基数直接保障了鲜蛋的充足供给,形成对价格的持续压制。

从月度数据来看,年内在产蛋鸡存栏量呈现逐月上升趋势,1-9月从11.2亿只逐步攀升至12.3亿只,9月后更是达到近6年同期最高水平,年内最大增幅达13.15%。存栏量的持续增长与鲜蛋需求的平稳运行形成鲜明反差,进一步加剧了市场供需失衡,推动蛋价指数持续走低。

2、相关产品价格对蛋价指数的影响

鸡蛋作为居民日常蛋白质消费的重要品类,与猪肉、鸡肉等产品存在明显的消费替代关系,相关产品价格的走势直接影响鸡蛋的市场需求与价格支撑力度。2025年度,全国猪肉批发均价为10.08元/斤,较2024年下降13%,较近3年平均价格下降5.7%,处于近三年低位;全国白条鸡平均批发价格为8.69元/斤,较2024年下降1.4%,较近3年平均价格仅上涨1.77%,价格波动幅度较小。

猪肉、白条鸡等替代产品的低位运行,使得消费者对鸡蛋的替代需求大幅减少,鸡蛋市场的竞争压力进一步加大。在供给充足的背景下,替代产品价格的弱势运行进一步削弱了鸡蛋价格的支撑力,成为推动2025年蛋价走低的辅助因素。

第二部分:2025年度成本指数分析

一、2025年度成本指数现状分析

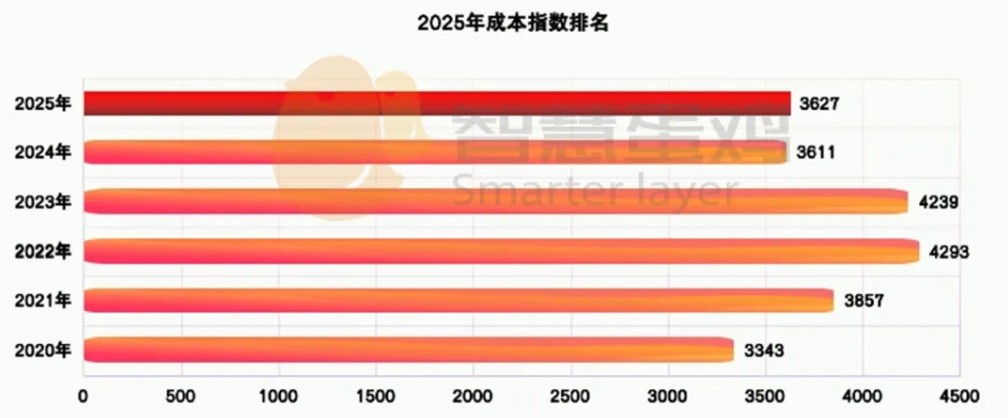

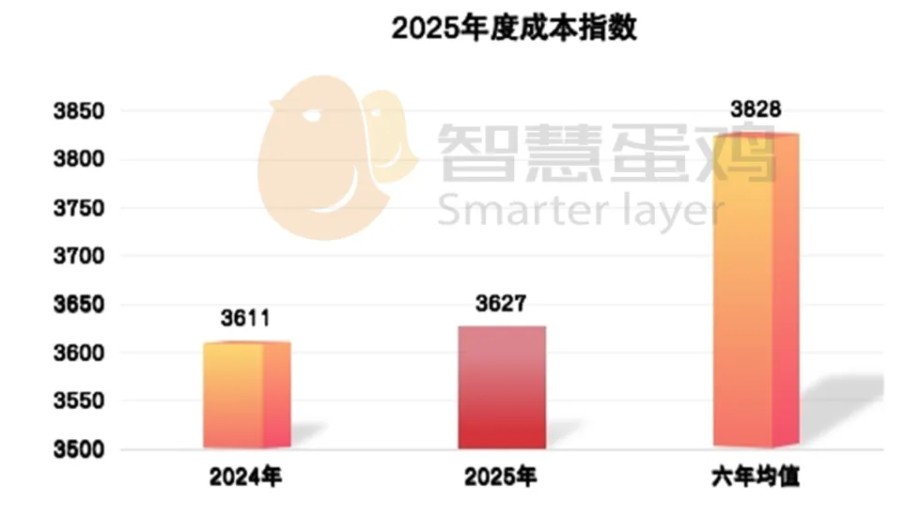

1、年度成本指数定位

2025年度成本指数为3627点,居于2020-2025近六年间历史第三低位。

2、年度成本指数分析

2025年度成本指数3627点,同比2024年度成本指数3611点,上涨了16点,涨幅为0.44%;较六年成本指数均值3828点,下降了201点,降幅为5.25%。

3、月度成本指数分析

2025年月度成本指数呈现小幅震荡上涨趋势,1-12月累计涨幅仅为2.8%,涨幅较小且波动平稳。

二、2024年度成本指数成因分析

导致鲜蛋生产成本波动有三个关键变量,分别是玉米、豆粕和淘汰鸡价格,玉米和豆粕价格影响育成鸡身价和产蛋鸡饲料成本,育成鸡身价和淘汰鸡价格影响鲜蛋的种摊成本。2025年成本指数的小幅上涨,正是这三大变量综合作用的结果。

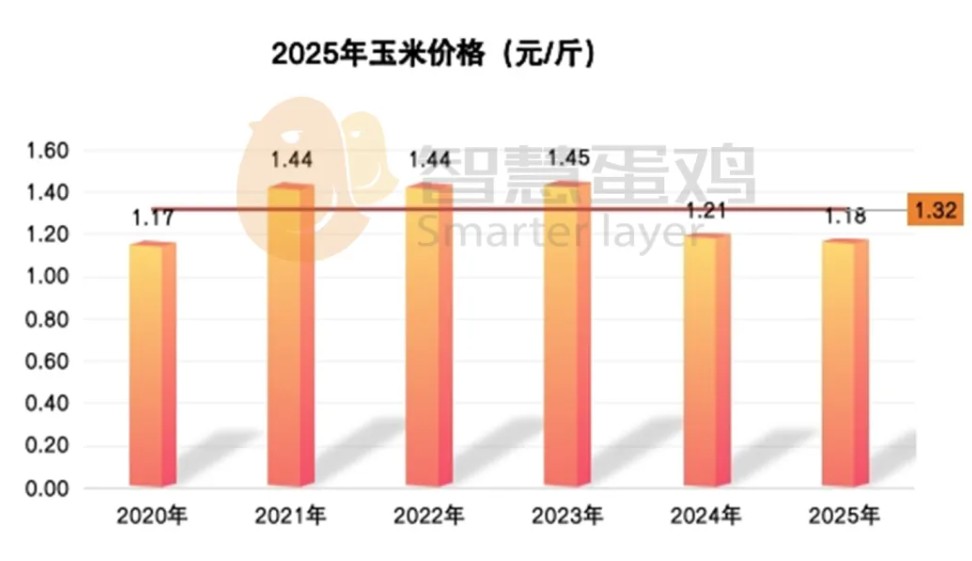

1、玉米价格持续走低

2025年度玉米均价1.18元/斤,比2024年度的1.21元/斤,下降了0.03元/斤,降幅为2.48%;较近六年玉米价格均值1.32元/斤,下降了0.14元/斤,降幅为10.61%。

玉米价格同比2024年度下降了0.03元/斤,使鲜蛋成本同比下降了0.044元/斤。

2、豆粕价格持续回落

2025年度豆粕均价1.64元/斤,同比2024年度豆粕均价1.71元/斤,下降了0.07元/斤,降幅为4.09%;同比近六年豆粕价格均值1.90元/斤,下降了0.26元/斤,降幅为13.68%。

豆粕价格同比2024年度下降了0.07元/斤,使鲜蛋成本同比下降了0.039元/斤。

3、淘汰鸡价格同比下降

2024年度淘汰鸡均价为4.81元/斤,同比2024年度5.74元/斤,下降了0.93元/斤,降幅为16.2%;同比六年均值5.30元/斤,下降了0.49元/斤,降幅为9.24%。

2025年度淘汰鸡价格同比2024年度下降了0.93元/斤,使鲜蛋的种摊成本同比提高了0.099元/斤。淘汰鸡价格下降是鲜蛋成本小幅上涨的主要原因。

第三部分:2025年度盈利指数分析

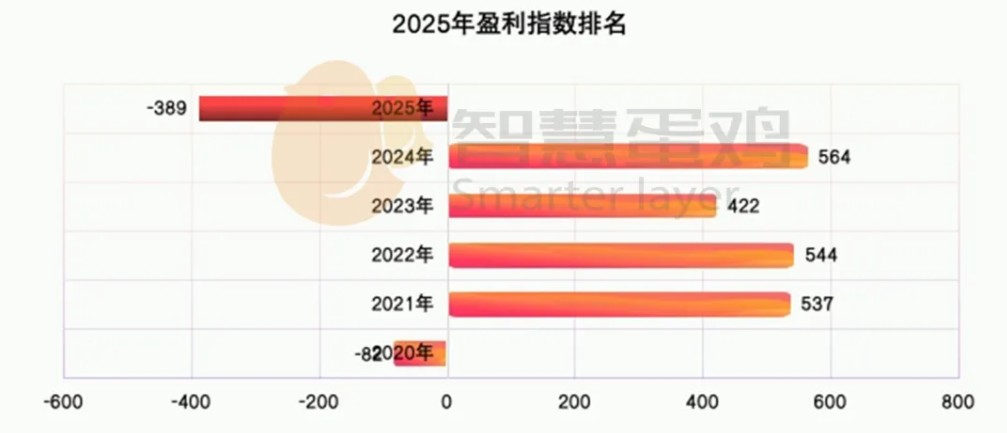

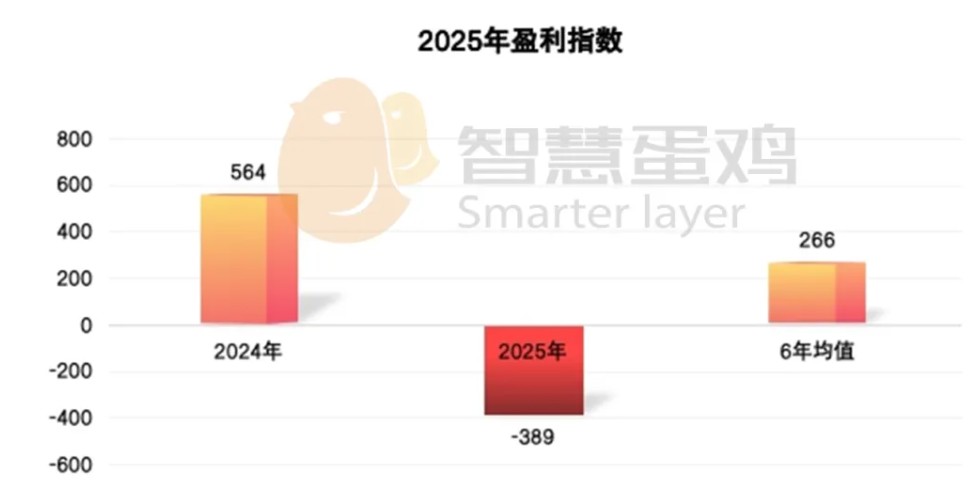

一、年度盈利指数定位

2025年度盈利指数为-389点,居于2020-2025近六年间历史最低位。

二、年度盈利指数分析

2025年度平均盈利指数-389点,同比2024年度的564点,下降了953点,降幅为169%;同比六年盈利均值564点,下降了655点,降幅为247%。盈利指数-389点,折合成每只鸡的年亏损为15.56元。

三、月度盈利指数分析

2025年月度盈利指数走势与近六年同期走势略有不同,年内季节变化趋势极不明显,传统的“中秋、国庆”旺季完全呈现“旺季不旺”的特征。从亏损持续时间来看,2025年除1月实现盈利外,其余11个月均处于亏损状态,是近六年亏损时间最长的一年。

第四部分:2025年度进鸡指数分析

一、2025年度预测进鸡指数

2025年1月初,对2025年度进鸡指数进行预测,选择2024年8月15日进鸡,饲养红鸡,周期为72周,正好在2025年12月31日淘汰(504天,72周)。按照2025年1月1日至12月31日用预测的2025年同期日盈利模型,预测2025年度进鸡指数为-95点,即100只鸡年亏损95元,只鸡年亏损0.95元,相当于全年平均斤蛋亏损0.024元/斤。

二、2025年度实际进鸡指数

选择2024年8月15日进鸡,饲养红鸡,周期为72周,正好在2025年12月31日淘汰(504天,72周)。后期,用进鸡指数计算器测算进鸡指数为-1666点,即100只鸡年亏损1666元,只鸡年亏损16.66元,相当于全年平均斤蛋亏损0.42元/斤。

三、2025年度进鸡指数吻合度分析

2025年度实际进鸡指数较预测进鸡指数低1571点,吻合度较低。从月度盈利数据对比来看,两组数据的整体走势基本一致,但下半年实际盈利水平较预测值大幅偏低,是拉低全年盈利水平、导致进鸡指数偏差的核心原因。

具体来看,偏差产生的主要原因包括两方面:一是供给端,2025年上半年商雏补栏数量较多,导致下半年在产蛋鸡存栏量持续攀升至历史高位,其次2025年全年换羽鸡数量显著增加(不完全统计约1亿只),进一步抬高了在产蛋鸡存栏数量,导致鲜蛋供给极度充足,对价格形成强烈压制;二是需求端,2025年下半年宏观经济复苏不及预期,旅游、餐饮等行业的恢复进度缓慢,鸡蛋消费需求疲软,叠加替代产品价格低位运行,进一步削弱了蛋价的上涨动力。两者共同作用下,下半年鸡蛋价格涨幅远低于预期,斤蛋盈利水平大幅下滑,导致实际进鸡指数远低于预测值。

第五部分:2025年度鸡蛋期货市场分析

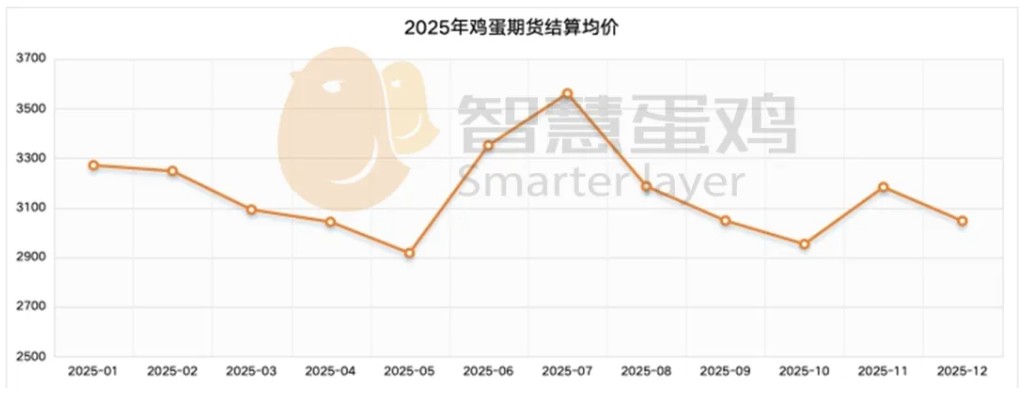

一、2025年度鸡蛋期货结算价格

鸡蛋期货结算时间通常位于鸡蛋现货交易前的2-3个月,2025年度主力合约月度鸡蛋结算平均价格走势如下图,全年月度平均结算价为3162点。

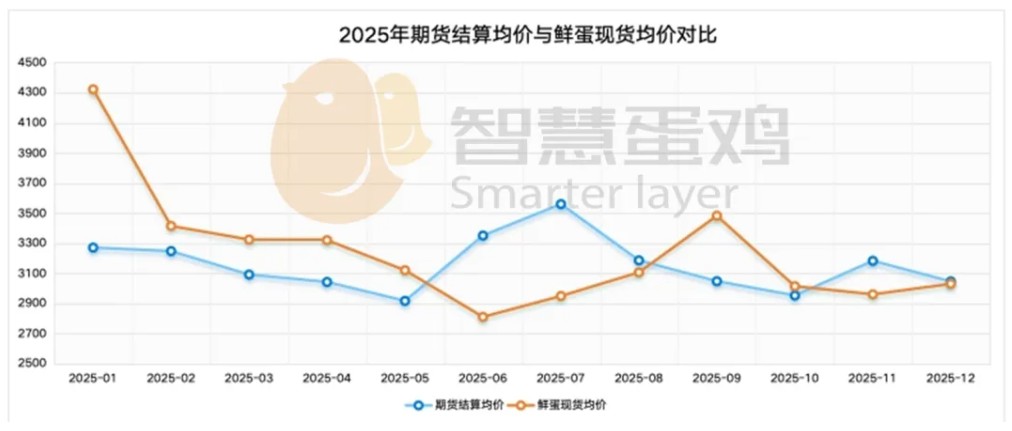

二、2025年度鸡蛋期货与现货价格比较

2025年鸡蛋现货均价为3238点,与期货结算均价3162点差异较小。从各月鸡蛋期货与现货价格走势来看,1-5月,期货价格明显低于现货价格;6月后,期货价格的阶段性波动影响现货价格,4季度期货-现货价格逐步趋近,整体上期货价格对现货价格支撑作用较弱。

第六部分:2026年度蛋鸡市场预测

一、2026年度鲜蛋价格评估

1、2025年度商雏补栏数量

商雏补栏数量是决定未来在产蛋鸡存栏量的核心前置指标,直接影响后续鲜蛋供给格局。2025年度,全国蛋鸡商雏更新量为11.2亿只,虽较2024年减少5000万只,降幅4.27%,但仍位居近六年第二高位;较2020-2025年六年均值增加3000万只,增幅2.75%。值得注意的是,2021-2024年商雏更新量连续4年上涨,2025年的小幅回落,反映出持续亏损状态下养殖户补栏意愿已开始减弱,但补栏规模仍处于历史较高水平。

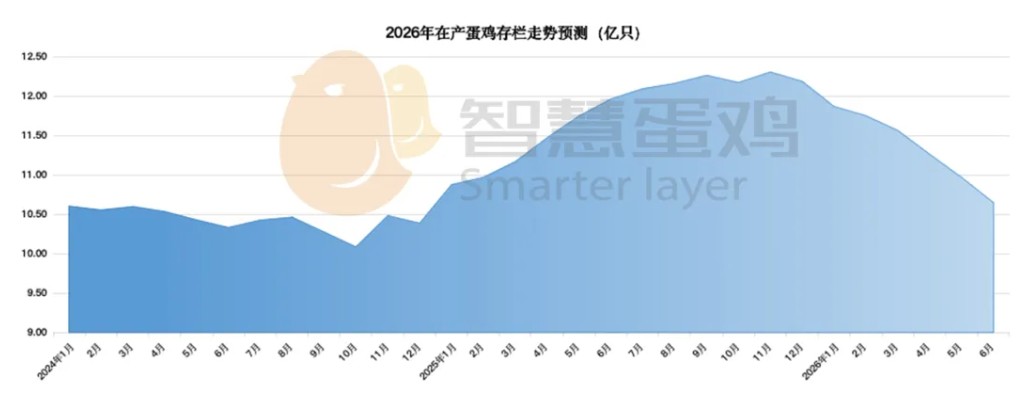

2、2026年度在产蛋鸡存栏

蛋鸡行业周期,是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。通过蛋鸡市场分析模型可知,2026年1-6月份全国在产蛋鸡月均存栏11.34亿只,比2025年同期的11.36亿只,减少了0.02亿只,同比降幅为0.18%;比前六年同期均值10.56亿只,增加了0.78亿只,增幅为7.39%。

结合2025年商雏补栏情况,2026全年平均存栏在11亿只左右,低于2025年在产蛋鸡存栏水平,与前六年平均存栏水平相当。从供给端来看,2026年度鲜蛋供给量将较2025年有所减少,供需失衡格局将得到一定改善,为鸡蛋价格上涨提供核心支撑。

3、2026年度鲜蛋需求评估

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国蛋鸡市场存在明显的淡旺季规律,表现为上半年需求弱,蛋价低,盈利少;下半年需求旺,蛋价高,盈利多。随着宏观经济的不断复苏,旅游、餐饮等行业的持续向好,鸡蛋深加工比例的不断提高,鸡蛋需求量也会有所增加,对鸡蛋价格具有一定的支撑作用。

4、其他因素对鸡蛋价格的影响

(1)猪肉、鸡肉和鸡蛋存在一定的消费替代关系,当猪肉或鸡肉价格上涨或下降到一定程度时,会对鸡蛋价格产生影响。综合多方数据对猪肉和鸡肉价格的分析,2026年,猪肉和鸡肉价格对鸡蛋价格的影响趋于减弱。

(2)其他潜在影响因素:蔬菜价格的波动可能在短期影响鸡蛋的消费需求;规模化企业的快速扩张可能在局部地区影响供给平衡,极端天气(如寒潮、洪涝)、疫病风险等突发因素,可能对局部地区的产能和运输造成短期冲击。

综合以上供给、需求及其他影响因素分析,预计2026年鸡蛋价格将呈现逐步上涨态势,季节性波动规律将有所恢复。

二、2026年度斤蛋成本评估

斤蛋成本的核心驱动因素为玉米、豆粕等饲料原料价格,结合当前市场供需格局及未来趋势判断,2026年度的玉米、豆粕价格预计与2025年基本持平。具体来看,玉米方面,国内产量预计保持稳定,进口量将延续宽松态势,市场供给充足;豆粕方面,全球大豆产量预计维持高位,国内养殖需求虽有回升,但难以推动豆粕价格大幅上涨,整体将保持平稳波动。因此2026年全年鲜蛋成本或与2025年度持平或有小幅波动,为蛋鸡市场的盈利恢复创造有利条件。

三、2026年度斤蛋盈利水平评估

根据蛋鸡市场行业周期规律的演进趋势,结合2026年度鲜蛋供给水平和鲜蛋的季节性消费需求特点,参照斤蛋盈利与在产蛋鸡存栏相关性模型,兼顾考虑年内季节周期和可预见的相关因素等影响,综合判断,2026年度我国蛋鸡市场逐步转好,盈利空间有所增加,但仍处于小年区间,斤蛋盈利预计在0.1元/斤左右。

以上数据和分析,仅供参考。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。