蛋鸡苗四季度价格跌势放缓,一季度春雏补栏或引价格温和复苏

时间:2025-12-31

来源:卓创资讯

2025年四季度蛋鸡苗价格延续跌势,但季度均价环比跌幅较三季度显著收窄,其主要受鸡苗价格触底后下跌动能减弱与局部补栏需求对市场的微弱托举。2026年一季度随着春节前老鸡集中淘汰为产能腾出空间,以及节后传统“春雏”补栏季的到来,市场需求有望阶段性提振,进而拉动蛋鸡苗价格或小幅反弹。

三季度蛋鸡苗价格延续跌势但幅度收窄

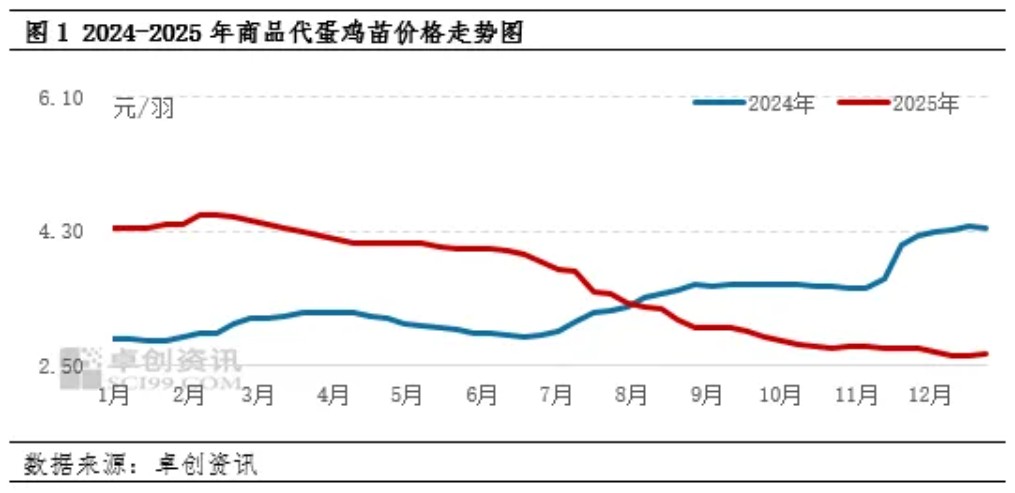

2025年中国蛋鸡产业面临严峻挑战,在产蛋鸡存栏量处于历史高位,鸡蛋价格长期处于弱势格局,多数时间蛋价运行于综合养殖成本以下,整个蛋鸡养殖行业持续处于亏损阶段,养殖利润欠佳,导致市场信心不足,补栏积极性受到抑制,年内蛋鸡苗整体呈现量价齐跌的趋势。进入四季度以后,蛋鸡苗价格整体延续下跌趋势,但下跌势头明显放缓。据卓创资讯监测数据显示,截至12月25日,四季度全国蛋鸡苗均价为2.72元/羽,环比跌幅16.56%,同比跌幅30.26%。从季度内的走势看,价格由季度初的2.84元/羽逐步下行至2.65元/羽,季度内跌幅为6.69%。这一跌幅显著低于三季度高达23.75%的下跌幅度,呈现出明显的“跌幅收窄”特征。

需求疲软与成本压力的双重夹击

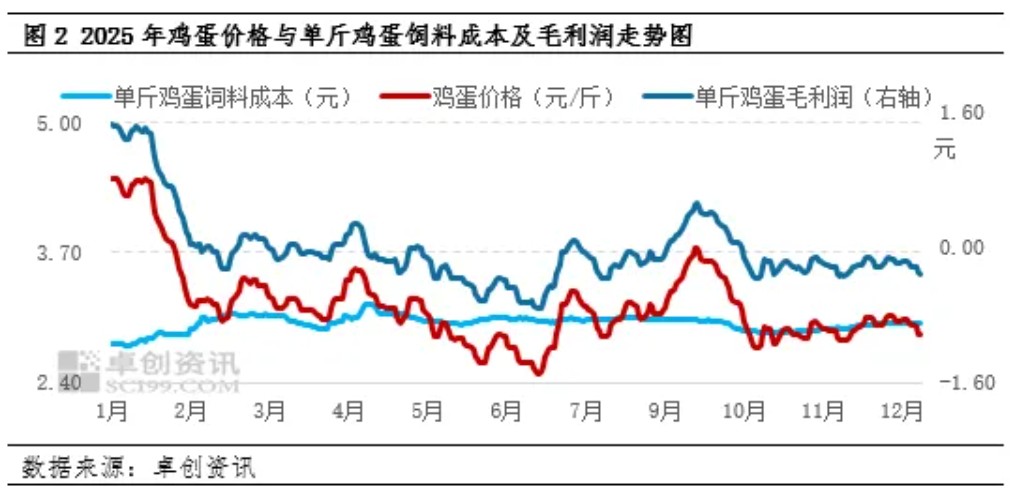

四季度蛋鸡苗价格持续下行的核心原因依旧在于需求端的持续疲软。据卓创资讯监测数据显示,截至25日,全国主产区四季度鸡蛋均价2.96元/斤,环比跌幅5.73%,而在持续低迷的鸡蛋价格下,养殖企业长期处于亏损状态,四季度同期单斤鸡蛋养殖利润-0.19元,较三季度扩大0.10元。长期亏损状态下显著削弱了养殖企业的补栏积极性,多采取谨慎观望态度,主动推迟或削减鸡苗采购计划。卓创资讯通过监测18家代表企业鸡苗销量情况来看,四季度平均鸡苗销量环比下降约0.80%。尽管整体需求疲软,但四季度鸡苗价格跌幅较三季度明显收窄,主要原因在于,一是鸡苗价格已经跌至相对低位,继续下探空间和动力均显不足;二是部分空栏率偏高的地区,养殖单位在鸡苗价格偏低时进行了选择性、试探性补栏,这对整体市场起到了一定的托底作用,缓冲了价格的下行速度。

春季补栏或带动价格温和回升

展望2026年一季度,蛋鸡苗市场有望迎来需求驱动的温和回暖。首先是补栏空间的释放。受2025年长期亏损影响,养殖端淘汰老龄鸡的意愿强烈,老母鸡出栏量持续位于高位。预计这一趋势将延续至2026年春节前,节前集中淘汰老鸡将为年后补栏腾出必要的鸡舍空间。其次是季节性补栏需求的启动。春节过后,养殖业将迎来传统的“春雏”补栏旺季。为备战后续市场需求,养殖企业通常会在此时段计划并实施补栏,从而带动鸡苗询价和采购活动增加,直接利多苗价。此外,一季度本身包含春节消费旺季,节日效应将对鸡蛋价格形成短期支撑,这也能间接提振养殖端的补栏信心,对鸡苗价格产生积极作用。

综上所述,预计2026年一季度蛋鸡苗均价将呈现环比上涨趋势。但需要注意,当前行业整体产能去化尚不彻底,供给宽松的基本面并未根本扭转。因此,价格上涨的幅度可能有限,预计2026年一季度鸡苗均价在2.90-3.10元/羽之间,市场将呈现温和复苏特征。同时,未来价格的实际回暖程度,仍将密切受制于老鸡淘汰的实际进度、节日后消费的复苏节奏以及饲料成本等外部市场变量的影响,建议市场参与者密切关注相关动态。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。