2025年全球家禽产业十大关键词:产能过剩、中国企业出海、种业升级......

时间:2025-12-26

来源:《国际家禽》

“强强联合”“跨界渠道”正助推家禽企业构建生态竞争力,在全球市场中抢占话语权。

2025年,全球家禽产业在多重挑战中寻找新平衡。高致病性禽流感(HPAI)疫情冲击仍未彻底消退,疫苗接种成为各国防控策略的关键一环;中国种业在自主创新与国际化道路上加速前行,白羽肉鸡品种进一步走向“一带一路”市场;产能过剩倒逼企业转型,渠道创新与跨界融合成为破局之道;与此同时,预制菜争议、动物福利攀升、健康营养趋势、制造业升级与供应链扰动等议题,共同勾勒出家禽产业变革的立体图景。面对复杂环境,家禽企业不再孤军作战,而是通过“强强联合”构建生态竞争力,在全球市场中抢占话语权。

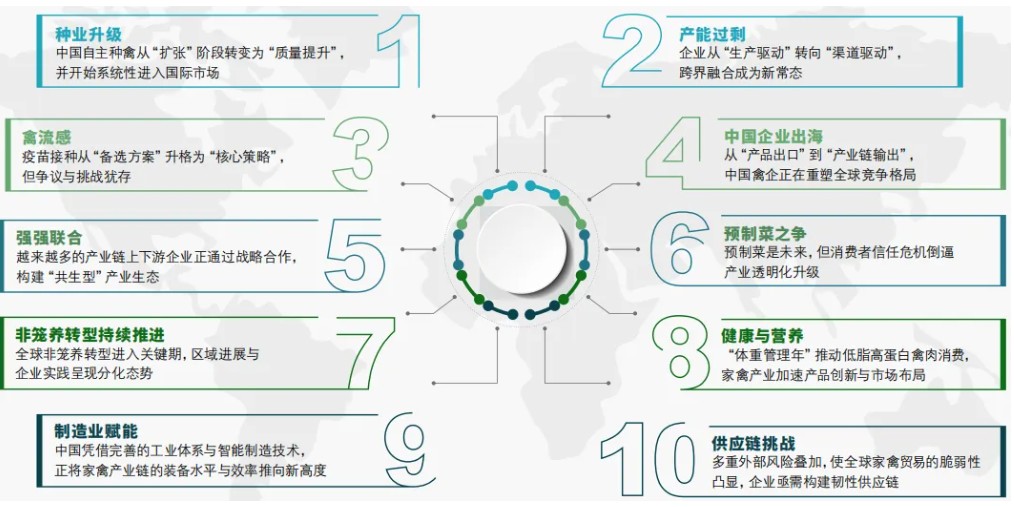

中国自主种禽从“扩张”阶段转变为“质量提升”,并开始系统性进入国际市场

据卓创资讯数据,2025年1~9月国内白羽肉鸡祖代种鸡自繁量为57.42万套,同比减少57.42%,但市场占比因国外引种减少反而获得了提升达到61.82%。此外,头部企业将发展重心也逐渐转移至品种研发。如,“圣泽901”在1月和8月未进行更新,累计更新量仅为17.4 万套,但其新一代自研种鸡“圣泽901Plus”在料肉比等关键指标上持续优化;“沃德188-3”通过精准适配中国胃,在关键部位产出量实现突破性提升:鸡翅产量增12%、鸡爪增18%、鸡胗增17%、鸡腿增8%。

在“走出去”方面,2025年4月,圣农集团与巴基斯坦一家农业企业签署技术合作协议,在当地建设“圣泽901”父母代种鸡场,预计2026年投产。同年6月,新广农牧的“广明2号”种蛋首次出口至乌兹别克斯坦,标志着中国种禽正式进入中亚市场。国家肉鸡产业技术体系首席科学家赵桂苹表示:“白羽肉鸡的国际化推广为全球农业产业链提供了‘中国方案’,中国种源有望在中东乃至全球市场占据更重要的地位,助力构建多元化、可持续的全球粮食安全体系。”

企业从“生产驱动”转向“渠道驱动”,跨界融合成为新常态

2025年,中国家禽行业正经历一场由产能过剩引发的结构性调整。据国家统计局数据显示,2025年上半年全国禽肉产量同比增长4.2%,而消费端增速仅为2.1%,供需失衡导致市场价格持续承压。在这一背景下,传统依赖规模扩张的增长模式难以为继,部分头部企业开始将战略重心转向渠道创新与价值链重塑,试图在激烈的市场竞争中开辟新的增长路径。

为消化过剩产能、提升产品附加值,一批龙头企业开始积极布局终端渠道,甚至大胆跨界,进军餐饮与轻食领域。2025年3月,双汇发展旗下“双汇厨房”品牌推出首家“鸡专家·轻食工坊”,主打以鸡胸肉为核心的轻食套餐,精准定位都市白领与健身人群,并计划在北上广深等重点城市拓展50家门店。

疫苗接种从“备选方案”升格为“核心策略”,但争议与挑战犹存

自2024年10月起,新一轮HPAI疫情持续在北半球与南半球的家禽群、野生鸟类及哺乳动物中扩散,新发疫情次数呈上升态势。

在此背景下,各国加快推进HPAI疫苗接种进程。目前,中国、墨西哥、埃及和越南等国已将HPAI疫苗纳入常规免疫程序;法国对商业鸭实施强制预防性HPAI疫苗接种;荷兰于2025年3月10日正式启动蛋鸡HPAI疫苗接种,成为欧盟首个为蛋鸡接种HPAI疫苗的国家;意大利等国正进行候选HPAI疫苗的田间试验;南非近期宣布推进全国性HPAI免疫策略;美国也在制定家禽HPAI疫苗接种计划。

从“产品出口”到“产业链输出”,中国禽企正在重塑全球竞争格局

近年来,中国家禽产业的全球化进程已从规模扩张迈向结构升级。海关总署数据显示,2024年全国家禽产品出口量达到约90万吨,同比增长近37%,净增约24万吨,创下近十年新高。在出口规模扩大的同时,结构也持续优化,品类从早期的不足30类扩展至35类,显示出中国家禽产业在国际市场上综合竞争力的提升。

进入2025年,中国企业的出海模式迎来重要转型,从单一产品贸易转向全产业链的系统性输出。2025年10月,万洲国际通过旗下子公司Morliny Foods完成对德国高端食品制造商Wolf Essgenuss GmbH的收购,此举不仅强化了其在欧洲肉制品市场的布局,更彰显了中国企业在高附加值领域的战略野心。

越来越多的产业链上下游企业正通过战略合作,构建“共生型”产业生态

2025年,家禽产业加速步入整合时代。面对复杂多变的全球市场与环境压力,企业不再固守独立发展的传统路径,而是通过资本整合、技术共享与资源协同,构建更具韧性与竞争力的产业共生体系。

全球层面的产业链整合持续深化。1月,食品加工设备巨头JBT与Marel(马瑞奥)宣布合并为JBT Marel,成为全球食品饮料加工解决方案的新领军者。5月,巴西蛋白巨头Marfrig与BRF达成合并协议,成立新实体MBRF,预计年营收达1520亿雷亚尔,业务覆盖117个国家,年产能突破800万吨,成为南半球最大的综合性蛋白质企业。6月,诺和新元完成对帝斯曼-芬美意饲料酶联盟业务的收购,进一步强化其在动物营养领域的全链条布局。7月,KKR以约13亿澳元收购澳大利亚最大鸡肉生产商ProTen,后者的鸡肉年产量超1.6亿羽,占据澳大利亚家禽市场25%的份额。

预制菜是未来,但消费者信任危机倒逼产业透明化升级

2025年,预制菜市场在争议中持续扩大规模。据《2025中国预制菜行业发展报告》显示,2024年预制菜市场规模已达5466亿元,同比增长5.83%。预计2025年国内市场规模将突破6000亿元,2026年有望升至万亿元级别。然而,9月10日西贝董事长贾国龙与罗永浩就预制菜价值展开的公开辩论,将行业推向舆论焦点。这场争论深刻揭示了消费者对食品真实性、透明度的迫切需求,促使家禽产业重新审视发展路径。争议的核心在于消费者对知情权与选择权的强烈诉求。

全球非笼养转型进入关键期,区域进展与企业实践呈现分化态势

世界农场动物福利协会(CIWF)发布的《蛋鸡产业非笼养转型的商业价值》报告指出,全球蛋鸡产业正经历从传统笼养向非笼养模式的系统性转型。这一趋势由消费者需求、政策法规与企业可持续发展战略共同推动,展现出动物福利与商业价值的双重提升。报告数据显示,全球已有超过2500项非笼养鸡蛋采购承诺,其中欧洲转型率领先(80%),美国(73%)和亚太地区(57%)紧随其后。自2012年欧盟禁止传统层架式鸡笼以来,欧盟非笼养鸡蛋产量从2017年的47%增长至2023年的60%以上。

展翼联盟(OWA)于2025年发布的《全球非笼养鸡蛋承诺进展报告》进一步印证了这一趋势。报告显示,截至2025年7月,92%在2024年或更早设定完成期限的非笼养承诺已得到兑现,82%的全球企业报告了实质性进展。

“体重管理年”推动低脂高蛋白禽肉消费,家禽产业加速产品创新与市场布局

2025年,随着世界卫生组织将2024~2027年确定为“全球体重管理年”,体重管理已从个体健康选择上升为全球公共健康战略。在中国,国家卫健委于全国两会期间启动为期三年的“体重管理年”专项行动,委员会主任雷海潮在记者会上强调将全面推进此项工作,呼吁民众科学管理体重。这一政策导向为食品产业,特别是家禽行业带来了重要发展契机。

当前,中国成人超重和肥胖率已达16.4%,成为亟待解决的公共健康问题。《2025年体重管理食品趋势报告》显示,70%的消费者已形成自觉的体重管理意识,36%的网民认为自身体重超标。在此背景下,2025年中国体重管理市场规模预计将达到1538.5亿元,年复合增长率稳定在15.8%,展现出巨大的市场空间和发展潜力。

永达食品推出的轻食鸡排系列,采用整肉原切工艺,通过NFC鲜果原浆注入技术,使产品维生素C含量提升50%,满足消费者对健康与营养的双重需求。

中国凭借完善的工业体系与智能制造技术,正将家禽产业链的装备水平与效率推向新高度

随着全球家禽产业向自动化、数字化加速迈进,中国强大的制造业基础已成为提升全产业链竞争力的关键支柱。据中国机电产品进出口商会数据,2025年1~9月,中国农业机械设备出口额达98.3亿美元,同比增长34.4%,占总出口额的70.9%;零部件出口额40.3亿美元,同比增长10.5%,占比29.1%。这一结构反映出中国正从单一设备出口,逐步转向“整机+配套”的系统化输出,整体竞争力持续增强。

在智能装备出海方面,中国原创技术成果屡获国际认可。2025年2月,来自福建福清的蛋禽养殖机器人“木鸡郎6”进驻马来西亚最大的蛋鸡养殖企业全利集团,实现养殖车间的全程智能化管理;同年6月,该产品成功出口至日本宫崎县,标志着我国自主研发的蛋禽养殖机器人实现首次对日出口,成为中国智造进军高端市场的重要里程碑。

多重外部风险叠加,使全球家禽贸易的脆弱性凸显,企业亟需构建韧性供应链

2025年,全球家禽贸易在地缘政治冲突、气候异常与物流瓶颈的三重压力下持续承压。据RaboResearch发布的第五版《世界家禽地图》统计,全球家禽贸易规模达325亿美元(若计入欧盟内部贸易则为480亿美元),主要由巴西、美国、欧盟、泰国和中国等国家和地区主导。然而,乌克兰战争持续、中东局势动荡以及西方国家与中国之间因食品安全议题引发的贸易紧张,共同导致贸易环境日趋复杂,贸易流向不断重构。此外,地缘政治因素持续推高贸易壁垒。

2025年,美国对所有从巴西进口的商品征收关税,导致巴西对美出口量骤减。同期,欧盟延续因俄乌冲突对白俄罗斯禽肉的进口禁令,进一步扰乱东欧供应链布局。气候异常则加剧了上游原料市场的波动。联合国粮农组织(FAO)报告指出,2025年巴西、阿根廷等重要玉米产区因极端天气相继减产,推动全球饲料价格显著上涨,家禽养殖成本压力进一步加大。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。