豆粕:市场博弈加剧 现货价格能否破局?

时间:2025-12-10

来源:卓创资讯

【导语】11月以来,豆粕市场下方受到成本支撑,上方受到供应宽松压制,现货一口价波动率明显降低,价格僵持难突破。根据卓创资讯统计历年价格季节性波动特点来看,12月现货价格下跌概率大于上涨概率,结合当前市场基本面,卓创资讯预计12月现货价格符合历史波动规律,价格有小跌预期。

供应端:去库持续后移+国储拍卖落地

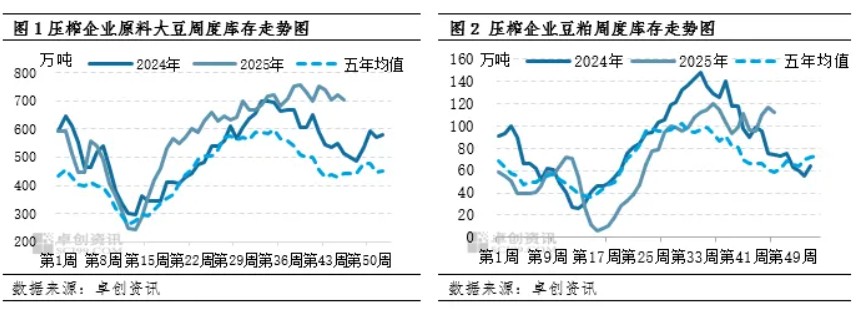

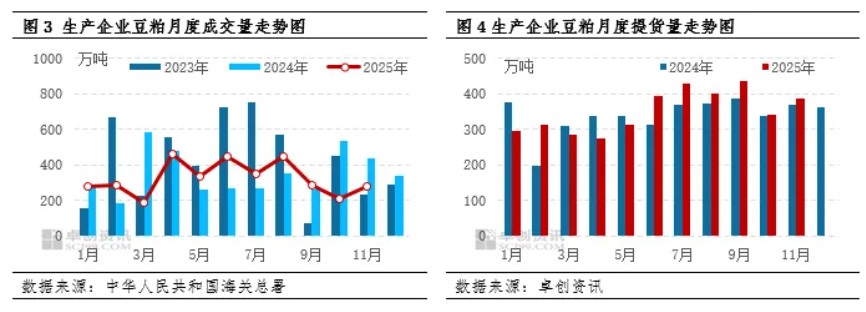

根据中华人民共和国海关总署数据统计显示,11月中国进口大豆810.7万吨,环比下降14.51%。1-11月累计进口量9709.1万吨,同比增加6.9%。原料供应方面持续表现宽松,支撑国内生产企业原料大豆库存高位难去库,截至12月5日当周,根据卓创资讯监测重点生产企业库存数据来看,原料大豆库存为704.9万吨,去年同期数值为513.6万吨,五年均值为443.68万吨。豆粕库存为112.5万吨,去年同期数值为74.3万吨,五年均值为59万吨。企业去库节点持续后移,导致现货端价格重心处于低位水平运行。

12月8日,进口大豆拍卖公告落地,计划于12月11日13:30开展进口大豆竞价交易,首批数量为51.25万吨。叠加中国采购美豆节奏放缓,采购时间节点延期至2026年2月底。以及美国农业部发布的最新展望显示,美国农户可能在下一年度增加大豆种植面积。多重利空因素共振下,对国内豆粕市场近远月均带来宽松预期,传导至价格带来下行压力。近月成本支撑下价格表现相对抗跌,国内豆粕近强远弱价格结构延续。

需求端:下游采购理性 一季度基差受欢迎

受现货供应充足以及远期原料不确定性较大影响,下游采购心态表现理性,现货多滚动采买,饲料企业库存主动增库意愿较差。从工厂成交数据来看,11月成交总量为276.3万吨,同比下滑36.92%。工厂催提力度下,提货数据环比改善。受远期原料供应不确定性影响,下游对2026年一季度基差成交意向走强,华东市场2026年1-3月以及2026年2-3月基差成交小幅放量,成交价格参考M601+0/10元/吨、M2605+240元/吨。成交主体为下游饲料厂,考虑到折算一口价价格不高,饲料企业安全边际相对较高,适量布局远期基差头寸。需求端来看,对现货价格整体呈现中性影响。

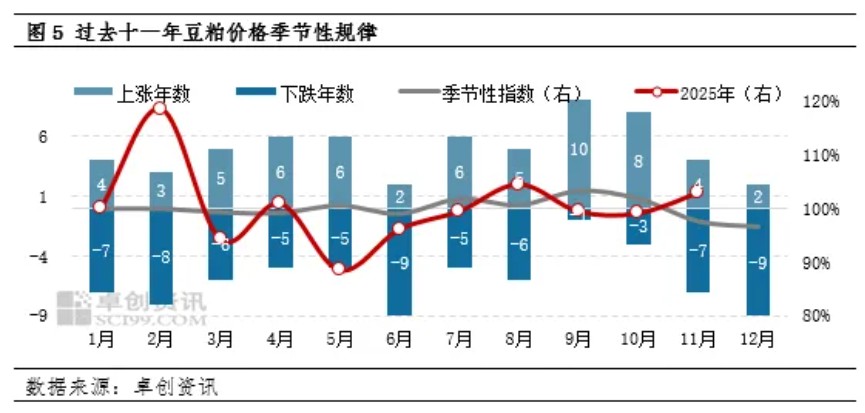

下半年价格走势多次打破季节性规律 12月或遵循季节性规律

通过过去十一年豆粕价格季节性波动特点来看,2025年下半年价格走势多次打破季节性规律,主要原因在于国内供应节奏的变化以及市场预期不断被纠正的共同影响。

从历史规律来看,12月价格下跌概率偏大,结合当前市场基本面,伴随着国储大豆拍卖消息落地,近月供应宽松预期或主导市场消化利空情绪为主,现货一口价受此影响或呈现下跌趋势,但实质性影响还需关注拍卖成交情况及成交价格。此外,近月成本端支撑仍存,产业链中上游环节挺价意愿较强,或限制一口价下跌空间。综上所述,卓创资讯预计,12月现货价格符合历史波动规律呈现下跌态势,但跌幅相对有限,预计价格运行区间或在3020-3070元/吨。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。