淡季去库不及预期:鸡蛋能否迎“双旦”回暖?

时间:2025-12-04

来源:卓创资讯

回顾11月,鸡蛋市场在消费淡季中呈现缓慢减少库存的趋势,但库存延续年内高位仍利空蛋价;而鸡蛋价格受供需僵持、业者轮库操作及电商节短期提振等多重因素影响,维持低位震荡。进入12月,预计在产蛋鸡存栏减少及“双旦”节日需求拉动,市场供需格局有望改善,蛋价或呈现先稳后涨走势,预计月度均价将回升至3.15元/斤左右。

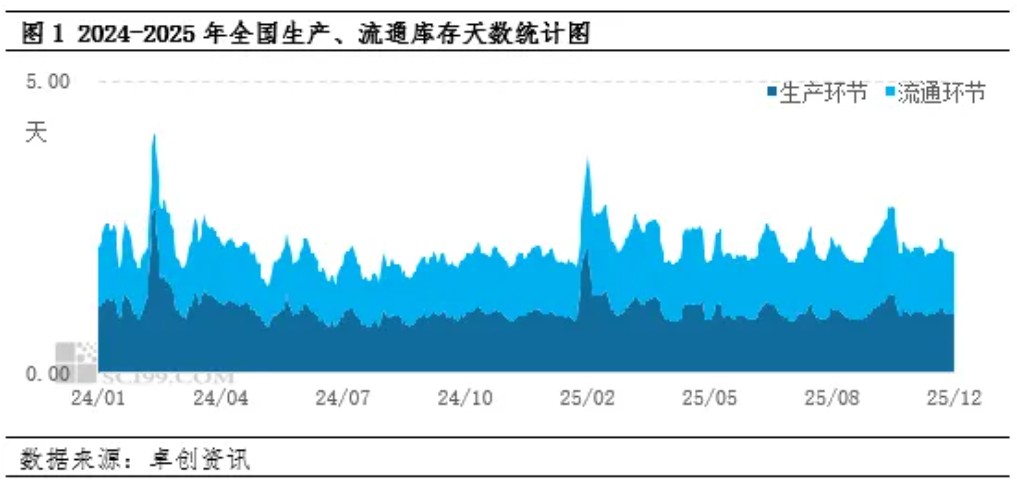

理性心态下,高位库存缓慢减少

11月上旬“双十一”电商节带动鸡蛋流通小幅改善,生产与流通环节库存天数略有下降,但节假日拉动效应有限,市场整体需求仍处季节性淡季,各环节参市心态理性,月中下旬在供需僵持格局下,库存重心再次小幅上移。月内气温降低延长了鸡蛋储存时间、降低了运输条件要求,为部分业者提供了轮库操作空间,市场对库存的担忧情绪因此转为顺势购销,推动月度平均库存水平环比下降,但仍处于年内正常略高水平。截至11月30日,全国生产环节日度库存天数1.00天,较上月末减幅接近5%;流通环节日度库存天数为1.09天,较上月末减幅接近2%。

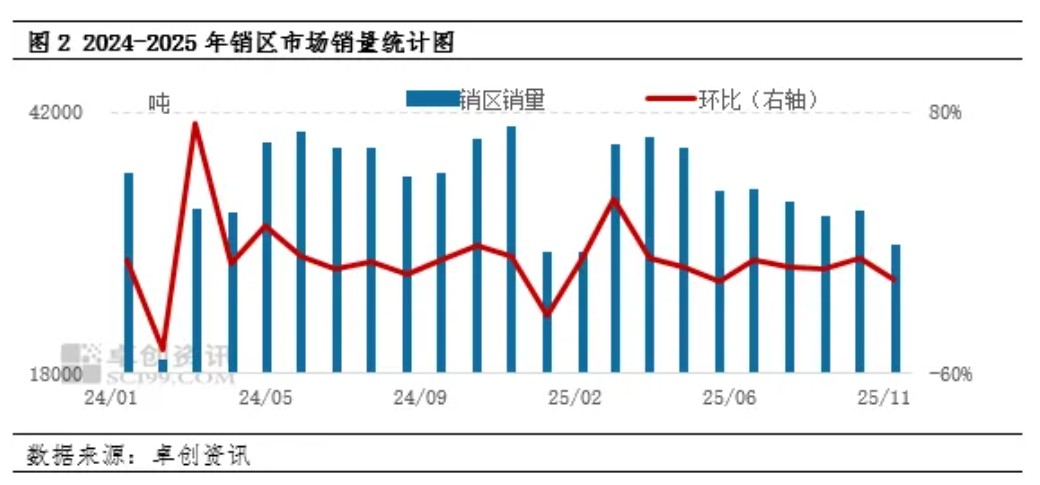

需求未及预期,销区销量延续低位

11月上旬受到“双十一”电商和商超促销活动等提振,需求略有好转,供需关系有所收紧,中下旬市场虽缺乏节日利多支撑,但是低温天气利多鸡蛋存储,且蛋价处于相对低位情况下,各环节采用轮库模式,一定程度缓解销售压力,供需关系维持相对平稳,市场无明显节日需求支撑,终端需求始终处于不温不火的状态,叠加业者对后市行情信心不足,故而贸易商多维持低价补货-高价出货-按需采购的循环参市模式,整体需求量有限,销区日均销量环比减少。销区销量受产区发货和销区需求的共同影响,一定程度上反映出产区流出量。长线产能压力虽缓慢减少,短期内产能相对稳定;销区销量即产区流出量呈先减后增趋势,对产区库存的利空作用由强转弱。

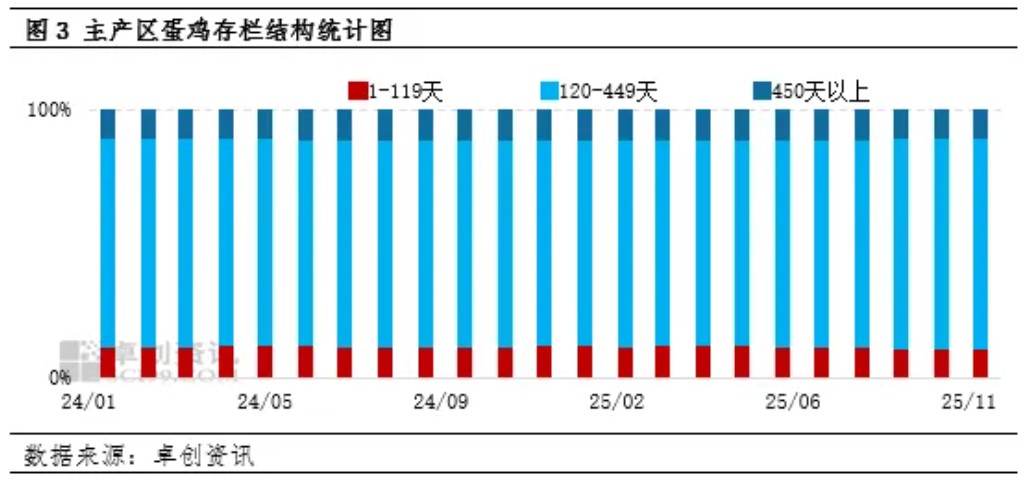

存栏结构固化,中小码蛋供求双淡

养殖端延续微利与亏损交替波动的状态,养殖户出栏老母鸡积极性较高,因此老母鸡出栏量延续相对高位,导致450日龄以上蛋鸡存栏占比延续相对低位,进而促进大码鸡蛋货源相对有限;当前鸡蛋价格仍处于历年同期相对低位,部分养殖户担心后市行情,且受蛋鸡疫病频发影响,整体补栏积极性较低,部分市场存在空栏情况,120日龄以下后备蛋鸡占比环比减少接近0.2个百分点,蛋鸡存栏结构延续“中间大、两头小”的橄榄型结构。此外气温进一步下降后,蛋鸡采食量逐步提升,共同导致鸡蛋重量偏高,因此中小码鸡蛋供应相对有限。但节日效应减弱后,下游食品加工厂开工率不高,各大平台对中小鸡蛋促销引流活动的热情亦逐步下降,故市场对中小码鸡蛋货源需求较为平淡。中小码鸡蛋供求双淡的趋势较为明显,未来冷库压力仍存。

供需格局有望改善,蛋价或先稳后涨

结合供求两方面来看,12月初市场需求尚未有明显好转,产蛋鸡存栏量理论预估环比减少超0.5%,鸡蛋供应压力或略有缓解,月内受到“双旦”节日拉动,市场需求或有所好转,供需关系或略有收紧,期末库存有所下降将对行情形成一定利多支撑,前期蛋价或继续维持低位窄幅波动的状态,中旬以后市场需求或逐步改善,加之供应有下降预期,蛋价或呈上涨趋势,预计月内月均价或涨至3.15元/斤左右。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。