11月豆粕窄幅震荡!12月能否向上突破

时间:2025-12-02

来源:中国饲料行业信息网

一、行情概述

11月虽然美国大豆收割已经结束,大豆上市数量较多但中国等主要买家未大量购买大豆导致销售缓慢,不过美国政府停摆后数据未及时更新,供应压力凸显对市场的影响减弱。随着中美两国达成商贸协议后中国买家开始陆续采购多船美国大豆,且巴西大豆货船被检出农药仓里等残留等均支撑美盘大豆继续上涨至17个月高点;但市场担心因美国大豆性价比不及南美大豆,中国对其采购数量整体有限令其出现回调。据相关数据统计,截止11月28日收盘,CBOT大豆主力合约开盘1114美分/蒲式耳,最低1103.5美分/蒲式耳,最高达1169.5美分/蒲式耳,收盘1137.25美分/蒲式耳,继续上涨22.25美分/蒲式耳,涨幅2%。

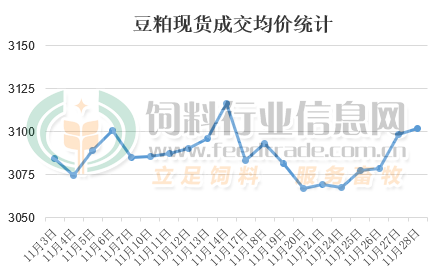

图1:油厂豆粕现货成交均价统计(单位:元/吨)

受进口大豆成本跟随美盘大豆上行,油厂压榨效益不佳但养殖端需求逐渐好转提振,增强了油厂对豆粕的挺价意愿,不过因国内豆粕供应宽松,限制其上涨幅度,持续处于震荡调整行情。据饲料行业网豆粕分析师统计,豆粕价格在11月处于窄幅震荡走势,高低价差约50元/吨,最终11月主要油厂43%蛋白豆粕成交均价3086元/吨,较10月均价上涨96元/吨,上涨幅度为3.23%。具体分析如下:

二、市场分析

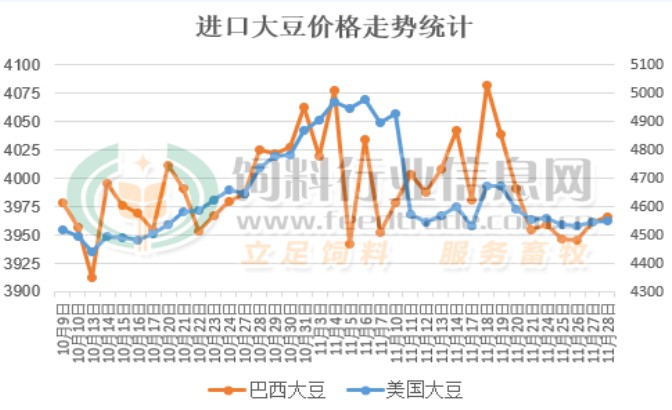

1、进口大豆价格出现冲高回落走势

图2:进口大豆价格走势统计(单位:元/吨)

受美盘大豆强势上行后回调影响,加之中国大豆买家订购了多船美国大豆,月初进口美国大豆成本出现明显的上行,在逼近5000元/吨高价后出现明显的回调,最低靠近4500元/吨,跌幅近500元/吨。而巴西等南美产区出现洪涝或干旱等恶劣天气,不利于大豆的播种及生长,导致种植进度缓慢且单产潜力下降,进口巴西大豆价格在3940-4080元/吨波动。

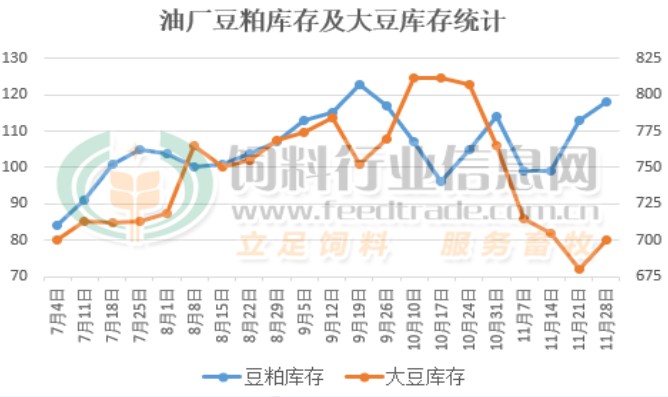

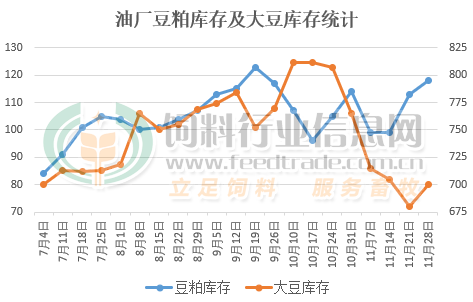

2、豆粕供应仍处于宽松格局

图3:油厂豆粕大豆库存统计(单位:万吨)

因近月进口的大豆到港数量较多但是略有下降,工厂维持较高的开机率,压榨量较多消耗了一定的库存,进口大豆延续10月底以来去库存的趋势,在月底降至680万吨,较10月底减少85万吨,后随着开机压榨下降后库存有止降转升的趋势。而豆粕库存在月初虽然出现明显下降,但油厂豆粕产量较大供应充足,而终端饲料养殖企业拿货需求平稳,豆粕出货数量有限,库存出现止跌反弹行情,至11月底已经再次增加至118万吨的偏高水平,较2024年同期增加34万吨,较过去三年同期均值增加54万吨,供应维持宽松格局。

三、后市展望

随着气温逐渐下降,养殖端对豆粕的消费逐渐增加,加之目前生猪及蛋鸡存栏处于偏高的水平,刚性需求较大,而白羽肉鸡后续为春节前上市补栏陆续展开后需求逐渐上量,反刍类的育肥需求也较大,整个畜禽养殖对饲料豆粕的需求逐渐上量,消费需求旺盛叠加进口大豆成本偏强运行将增强工厂对豆粕的提价意愿,预计后期豆粕价格将维持震荡偏强的调整行情。后期要警惕南美产区天气炒作对市场带来提振而出现明显上涨,不过供应宽松且养殖效益不佳将限制其上行幅度。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。