2025年11月14日养猪业重要信息汇总

时间:2025-11-14

来源:综合报道

11月14日中国外三元猪价格下跌

2025年11月13日,中国主流市场外三元大猪市场价格下跌,全国均价为11.89元/公斤,较昨日价格下跌0.71%。11月份集团大场育成大猪猪源总量将继续维持高位且依旧偏充足,中小散场猪源继续处于相对低位但总体继续缓慢恢复增长中,且大肥存栏量依旧偏高因压栏现象依旧突出叠加秋冬季大肥需求增加的影响。随着气温继续下降居民猪肉消费旺季继续深化,屠企新增采购量环比将继续增长,总体上11月份商品大猪供应将适度偏紧张而猪肉供应则依旧明显偏充足且继续维持过剩状态不变。预计11月份月内出栏大猪交易价格总体偏强震荡走势为主的可能性更大。需要提示的是,从生猪供需结构看,充足的出栏大猪供应并不支持猪价的快速和大幅上涨,因此即便月内猪价出现大涨但其持续性存疑,预计11月份有阶段性回调整理机会存在。今日部分省份市场交易均价如下:

图表:2025年11月13日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2025年11月13日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 11.58 | 11.72 | -1.19% | 元/KG |

| 吉林省 | 11.63 | 11.74 | -0.94% | 元/KG | |

| 黑龙江 | 12.22 | 12.39 | -1.37% | 元/KG | |

| 华北 | 北 京 | 12.01 | 12.06 | -0.41% | 元/KG |

| 天 津 | 11.93 | 12.04 | -0.91% | 元/KG | |

| 河北省 | 12.05 | 12.07 | -0.17% | 元/KG | |

| 山西省 | 11.61 | 11.64 | -0.26% | 元/KG | |

| 内蒙古 | 11.52 | 11.73 | -1.79% | 元/KG | |

| 华东 | 上海市 | 12.30 | 12.32 | -0.16% | 元/KG |

| 江苏省 | 12.27 | 12.35 | -0.65% | 元/KG | |

| 浙江省 | 12.34 | 12.41 | -0.56% | 元/KG | |

| 安徽省 | 12.04 | 12.14 | -0.82% | 元/KG | |

| 福建省 | 12.42 | 12.56 | -1.11% | 元/KG | |

| 山东省 | 12.19 | 12.21 | -0.16% | 元/KG | |

| 华中 | 河南省 | 11.88 | 11.92 | -0.34% | 元/KG |

| 湖北省 | 11.65 | 11.68 | -0.26% | 元/KG | |

| 湖南省 | 11.43 | 11.54 | -0.95% | 元/KG | |

| 江西省 | 11.71 | 11.83 | -1.01% | 元/KG | |

| 华南 | 广东省 | 12.90 | 12.95 | -0.39% | 元/KG |

| 海南省 | 14.27 | 14.29 | -0.14% | 元/KG | |

| 广 西 | 11.29 | 11.42 | -1.14% | 元/KG | |

| 西南 | 重 庆 | 11.30 | 11.42 | -1.05% | 元/KG |

| 四川省 | 11.41 | 11.45 | -0.35% | 元/KG | |

| 贵州省 | 11.09 | 11.28 | -1.68% | 元/KG | |

| 云南省 | 11.33 | 11.37 | -0.35% | 元/KG | |

| 西北 | 陕西省 | 11.69 | 11.70 | -0.09% | 元/KG |

| 甘肃省 | 11.57 | 11.74 | -1.45% | 元/KG | |

| 宁 夏 | 11.66 | 11.76 | -0.85% | 元/KG | |

| 新 疆 | 11.50 | 11.52 | -0.17% | 元/KG | |

| 全 国 | 11.89 | 11.97 | -0.71% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月14日中国内三元猪价格下跌

2025年11月13日,中国主流市场内三元大猪市场均价下跌,全国均价为11.49元/公斤,较昨天价格下跌1.00%。11月份集团大场育成大猪猪源总量将继续维持高位且依旧偏充足,中小散场猪源继续处于相对低位但总体继续缓慢恢复增长中,且大肥存栏量依旧偏高因压栏现象依旧突出叠加秋冬季大肥需求增加的影响。随着气温继续下降居民猪肉消费旺季继续深化,屠企新增采购量环比将继续增长,总体上11月份商品大猪供应将适度偏紧张而猪肉供应则依旧明显偏充足且继续维持过剩状态不变。预计11月份月内出栏大猪交易价格总体偏强震荡走势为主的可能性更大。需要提示的是,从生猪供需结构看,充足的出栏大猪供应并不支持猪价的快速和大幅上涨,因此即便月内猪价出现大涨但其持续性存疑,预计11月份有阶段性回调整理机会存在。今日部分省份市场交易均价如下:

图表:2025年11月13日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2025年11月13日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 11.32 | 11.50 | -1.57% | 元/KG |

| 吉林省 | 11.25 | 11.38 | -1.14% | 元/KG | |

| 黑龙江 | 11.97 | 12.16 | -1.56% | 元/KG | |

| 华北 | 北 京 | 11.70 | 11.79 | -0.76% | 元/KG |

| 天 津 | 11.51 | 11.68 | -1.46% | 元/KG | |

| 河北省 | 11.64 | 11.70 | -0.51% | 元/KG | |

| 山西省 | 11.22 | 11.29 | -0.62% | 元/KG | |

| 内蒙古 | 11.14 | 11.37 | -2.02% | 元/KG | |

| 华东 | 上海市 | 11.80 | 11.84 | -0.34% | 元/KG |

| 江苏省 | 11.52 | 11.62 | -0.86% | 元/KG | |

| 浙江省 | 12.05 | 12.14 | -0.74% | 元/KG | |

| 安徽省 | 11.66 | 11.79 | -1.10% | 元/KG | |

| 福建省 | 11.66 | 11.83 | -1.44% | 元/KG | |

| 山东省 | 11.79 | 11.85 | -0.51% | 元/KG | |

| 华中 | 河南省 | 11.60 | 11.65 | -0.43% | 元/KG |

| 湖北省 | 11.35 | 11.43 | -0.70% | 元/KG | |

| 湖南省 | 11.05 | 11.18 | -1.16% | 元/KG | |

| 江西省 | 11.42 | 11.57 | -1.30% | 元/KG | |

| 华南 | 广东省 | 12.15 | 12.22 | -0.57% | 元/KG |

| 海南省 | 13.82 | 13.86 | -0.29% | 元/KG | |

| 广 西 | 10.89 | 11.07 | -1.63% | 元/KG | |

| 西南 | 重 庆 | 10.92 | 11.06 | -1.27% | 元/KG |

| 四川省 | 10.99 | 11.08 | -0.81% | 元/KG | |

| 贵州省 | 10.69 | 10.90 | -1.93% | 元/KG | |

| 云南省 | 10.92 | 11.02 | -0.91% | 元/KG | |

| 西北 | 陕西省 | 11.40 | 11.44 | -0.35% | 元/KG |

| 甘肃省 | 11.27 | 11.49 | -1.91% | 元/KG | |

| 宁 夏 | 11.38 | 11.50 | -1.04% | 元/KG | |

| 新 疆 | 11.18 | 11.23 | -0.45% | 元/KG | |

| 全 国 | 11.49 | 11.61 | -1.00% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月14日中国土杂猪价格下跌

2025年11月13日,中国主流市场土杂大猪市场均价下跌,全国均价为11.12元每公斤,较昨天价格下跌0.76%。11月份集团大场育成大猪猪源总量将继续维持高位且依旧偏充足,中小散场猪源继续处于相对低位但总体继续缓慢恢复增长中,且大肥存栏量依旧偏高因压栏现象依旧突出叠加秋冬季大肥需求增加的影响。随着气温继续下降居民猪肉消费旺季继续深化,屠企新增采购量环比将继续增长,总体上11月份商品大猪供应将适度偏紧张而猪肉供应则依旧明显偏充足且继续维持过剩状态不变。预计11月份月内出栏大猪交易价格总体偏强震荡走势为主的可能性更大。需要提示的是,从生猪供需结构看,充足的出栏大猪供应并不支持猪价的快速和大幅上涨,因此即便月内猪价出现大涨但其持续性存疑,预计11月份有阶段性回调整理机会存在。今日部分省份市场交易均价如下:

图表:2025年11月13日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2025年11月13日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 11.00 | 11.14 | -1.26% | 元/KG |

| 吉林省 | 11.00 | 11.10 | -0.90% | 元/KG | |

| 黑龙江 | 11.61 | 11.76 | -1.28% | 元/KG | |

| 华北 | 北 京 | 11.45 | 11.50 | -0.43% | 元/KG |

| 天 津 | 11.16 | 11.27 | -0.98% | 元/KG | |

| 河北省 | 11.27 | 11.31 | -0.35% | 元/KG | |

| 山西省 | 10.95 | 10.99 | -0.36% | 元/KG | |

| 内蒙古 | 10.78 | 10.99 | -1.91% | 元/KG | |

| 华东 | 上海市 | 11.08 | 11.09 | -0.09% | 元/KG |

| 江苏省 | 10.79 | 10.88 | -0.83% | 元/KG | |

| 浙江省 | 11.69 | 11.75 | -0.51% | 元/KG | |

| 安徽省 | 11.23 | 11.34 | -0.97% | 元/KG | |

| 福建省 | 11.39 | 11.54 | -1.30% | 元/KG | |

| 山东省 | 11.35 | 11.38 | -0.26% | 元/KG | |

| 华中 | 河南省 | 11.35 | 11.35 | 0.00% | 元/KG |

| 湖北省 | 10.87 | 10.91 | -0.37% | 元/KG | |

| 湖南省 | 10.61 | 10.72 | -1.03% | 元/KG | |

| 江西省 | 11.14 | 11.25 | -0.98% | 元/KG | |

| 华南 | 广东省 | 11.88 | 11.92 | -0.34% | 元/KG |

| 海南省 | 11.88 | 11.92 | -0.34% | 元/KG | |

| 广 西 | 10.63 | 10.78 | -1.39% | 元/KG | |

| 西南 | 重 庆 | 10.55 | 10.66 | -1.03% | 元/KG |

| 四川省 | 10.51 | 10.57 | -0.57% | 元/KG | |

| 贵州省 | 10.33 | 10.52 | -1.81% | 元/KG | |

| 云南省 | 10.56 | 10.61 | -0.47% | 元/KG | |

| 西北 | 陕西省 | 11.02 | 11.02 | 0.00% | 元/KG |

| 甘肃省 | 10.90 | 11.09 | -1.71% | 元/KG | |

| 宁 夏 | 11.02 | 11.12 | -0.90% | 元/KG | |

| 新 疆 | 10.88 | 10.90 | -0.18% | 元/KG | |

| 全 国 | 11.12 | 11.20 | -0.76% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2025年11月14日中国商品大猪市场行情综述

2025年11月13日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价11.78元每公斤,较昨日价格下跌0.77%。11月份集团大场育成大猪猪源总量将继续维持高位且依旧偏充足,中小散场猪源继续处于相对低位但总体继续缓慢恢复增长中,且大肥存栏量依旧偏高因压栏现象依旧突出叠加秋冬季大肥需求增加的影响。随着气温继续下降居民猪肉消费旺季继续深化,屠企新增采购量环比将继续增长,总体上11月份商品大猪供应将适度偏紧张而猪肉供应则依旧明显偏充足且继续维持过剩状态不变。预计11月份月内出栏大猪交易价格总体偏强震荡走势为主的可能性更大。需要提示的是,从生猪供需结构看,充足的出栏大猪供应并不支持猪价的快速和大幅上涨,因此即便月内猪价出现大涨但其持续性存疑,预计11月份有阶段性回调整理机会存在。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均11.89元每公斤,较昨天价格下跌0.71%;2)主流市场内三元大猪全国销售均价11.49元每公斤,较昨天价格下跌1.00%;3)主流市场土杂大猪全国销售均价11.12元每公斤,较昨天价格下跌0.76%。

图表:2025年11月13日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2025年11月13日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 11.51 | 11.66 | -1.27% | 元/KG |

| 吉林省 | 11.53 | 11.65 | -0.98% | 元/KG | |

| 黑龙江 | 12.15 | 12.32 | -1.41% | 元/KG | |

| 华北 | 北京市 | 11.93 | 11.99 | -0.49% | 元/KG |

| 天津市 | 11.82 | 11.94 | -1.03% | 元/KG | |

| 河北省 | 11.94 | 11.97 | -0.24% | 元/KG | |

| 山西省 | 11.51 | 11.55 | -0.34% | 元/KG | |

| 内蒙古 | 11.42 | 11.63 | -1.84% | 元/KG | |

| 华东 | 上海市 | 12.16 | 12.18 | -0.20% | 元/KG |

| 江苏省 | 12.07 | 12.15 | -0.70% | 元/KG | |

| 浙江省 | 12.26 | 12.33 | -0.60% | 元/KG | |

| 安徽省 | 11.94 | 12.04 | -0.89% | 元/KG | |

| 福建省 | 12.23 | 12.38 | -1.18% | 元/KG | |

| 山东省 | 12.08 | 12.11 | -0.24% | 元/KG | |

| 华中 | 河南省 | 11.81 | 11.85 | -0.35% | 元/KG |

| 湖北省 | 11.56 | 11.60 | -0.34% | 元/KG | |

| 湖南省 | 11.32 | 11.43 | -1.00% | 元/KG | |

| 江西省 | 11.63 | 11.75 | -1.07% | 元/KG | |

| 华南 | 广东省 | 12.71 | 12.77 | -0.42% | 元/KG |

| 海南省 | 12.71 | 12.77 | -0.42% | 元/KG | |

| 广 西 | 11.15 | 11.29 | -1.26% | 元/KG | |

| 西南 | 重 庆 | 11.15 | 11.28 | -1.09% | 元/KG |

| 四川省 | 11.27 | 11.32 | -0.45% | 元/KG | |

| 贵州省 | 10.96 | 11.15 | -1.75% | 元/KG | |

| 云南省 | 11.19 | 11.24 | -0.49% | 元/KG | |

| 西北 | 陕西省 | 11.61 | 11.63 | -0.14% | 元/KG |

| 甘肃省 | 11.49 | 11.67 | -1.55% | 元/KG | |

| 宁 夏 | 11.58 | 11.69 | -0.89% | 元/KG | |

| 新 疆 | 11.41 | 11.44 | -0.23% | 元/KG | |

| 全 国 | 11.78 | 11.87 | -0.77% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2025年11月14日中国仔猪价格统计

图表:2025年11月13日中国仔猪收购均价统计表(单位:元/公斤)

| 2025年11月13日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 18.68 | 18.59 | 0.48% | 元/KG |

| 吉林省 | 18.58 | 18.55 | 0.16% | 元/KG | |

| 黑龙江 | 18.64 | 18.61 | 0.16% | 元/KG | |

| 华北 | 北 京 | 21.40 | 21.38 | 0.09% | 元/KG |

| 天 津 | 21.11 | 21.09 | 0.09% | 元/KG | |

| 河北省 | 21.51 | 21.51 | 0.00% | 元/KG | |

| 山西省 | 21.20 | 21.14 | 0.28% | 元/KG | |

| 内蒙古 | 18.79 | 18.71 | 0.43% | 元/KG | |

| 华东 | 江苏省 | 21.82 | 21.82 | 0.00% | 元/KG |

| 浙江省 | 22.37 | 22.32 | 0.22% | 元/KG | |

| 安徽省 | 21.59 | 21.59 | 0.00% | 元/KG | |

| 福建省 | 22.32 | 22.29 | 0.13% | 元/KG | |

| 山东省 | 21.42 | 21.42 | 0.00% | 元/KG | |

| 华中 | 河南省 | 20.98 | 20.98 | 0.00% | 元/KG |

| 湖北省 | 22.16 | 22.01 | 0.68% | 元/KG | |

| 湖南省 | 21.83 | 21.83 | 0.00% | 元/KG | |

| 江西省 | 22.13 | 22.07 | 0.27% | 元/KG | |

| 华南 | 广东省 | 22.74 | 22.74 | 0.00% | 元/KG |

| 广 西 | 21.88 | 21.80 | 0.37% | 元/KG | |

| 西南 | 重 庆 | 22.02 | 22.02 | 0.00% | 元/KG |

| 四川省 | 22.11 | 22.11 | 0.00% | 元/KG | |

| 贵州省 | 21.49 | 21.49 | 0.00% | 元/KG | |

| 云南省 | 21.47 | 21.46 | 0.05% | 元/KG | |

| 西北 | 陕西省 | 21.34 | 21.34 | 0.00% | 元/KG |

| 甘肃省 | 22.79 | 22.79 | 0.00% | 元/KG | |

| 新 疆 | 18.81 | 18.81 | 0.00% | 元/KG | |

| 全 国 | 21.34 | 21.31 | 0.12% | 元/KG | |

猪价下跌“势如破竹”!蓄势待涨?

时光飞逝,11月渐入中旬,距离传统腌腊高峰也仅剩半月多的时间,国内生猪市场,此前,一致性看涨猪价后市的情绪较高!不过,历史经验屡次警告,往往一致性看涨或看跌,实际反馈却大相径庭。今年亦是如此,当多元养殖主体翘首以盼,等待腌腊到来拉动猪价上涨,市场风险却已经暗中积攒,这正是“福兮祸所依”的缘故!

在供应方面,从基层反馈显示,据了解,受10月集团猪企出栏超计划,11月出栏计划减少2.54%,样本规模以上猪企出栏计划1390.47万头,本月出栏略有减量!不过,从月内出栏反馈显示,由于腌腊在即,市场对于猪价前景预期较高,头部以上猪企出栏积极性一般,月内出栏节奏略显偏慢。虽然,10月份,受前期出栏踩踏,中大猪供应减少,短时间内,国内标肥价差的绝对值达到了0.8元/公斤左右,这提振市场情绪,带动二育入场以及养殖户压栏惜售!

然而,随着天气转凉,生猪育肥食欲提升,猪源体重增速加快,现阶段下,养殖端出栏缓慢,看涨后市下,部分散户以及集团猪企有压栏增重的操作,适重中大猪存栏水平增加,这也加剧了后市产能过剩的压力!

在需求方面,截至目前,从屠企数据显示,样本以上屠企开工率在33.95%,环比前一日下降0.11个百分点!目前,消费整体缺乏利好,一方面,居民家庭刚需一般,近日,南北气温回暖,季节性猪肉购销支撑有限,内销市场居民采购热度一般,市场替代消费普遍;另一方面,餐饮以及旅游消费转弱,虽然,学校食堂需求稳定,但是,受居民户外就餐减少,消费利好承压!而在游资抄底方面,受市场对于猪价前景看涨信心减弱,二育入场信心不足,市场缺乏抄底的积极性!

因此,在供需博弈下,国内生猪市场基本面偏空,尤其是,随着养殖端惜售压栏,生猪存栏体重增加,中大猪供应能力修复,市场需求承接不足,标肥价差逐步收窄,养殖端看涨后市信心减弱!且,近期,气温大幅波动,猪场疫病风险存在,养殖端有落袋而安,获利了结的操作,市场供强需弱态势凸显!

从数据显示,受屠宰场调价,预计,11月14日,外三元瘦肉型标猪报价跌至11.8元/公斤,下跌0.08元!后市关注规模以上猪企出栏以及屠宰场开工率的变化!

猪价降入5元时代,关键时刻,市场传来2个“不简单”的信号!

兜兜转转,猪价再次降入“5元时代”……

在生猪方面,上月,受市场悲观情绪弥漫,国庆以及中秋消费表现不及预期,在政策性产能调控影响下,养殖主体集中出栏抛售,猪场超预期下跌,外三元标猪触底11元/公斤!

虽然,随着天气转凉,季节性猪肉需求逐步改善,且,国内中大猪需求转强,大猪存栏减少,标肥价差扩大,这不仅带动了养殖端压栏增重,同时提振了二育入场信心,国内猪价重心上移,标猪回升至12.63元/公斤,猪价重返“6元时代”!

可惜,由于标猪涨价较快,这激增了二育补栏成本,二育情绪降温,社会面猪场获利了结现象增多,且,猪肉购销缺乏明显增量,市场呈现小幅回落的走势,标猪报价跌至11.92元/公斤,猪价再次降入“5元时代”!虽然,此前多日,猪价略有止跌回暖走势,标猪也顺势涨至12.04元/公斤,可惜,最近两日,猪价再次转差,标猪报价再次降入“5元时代”!

支撑猪价下跌,个人分析,供应增量高于需求增速,产销仍面临错配的局面!

一方面,供应端,近期,养殖端出栏节奏恢复,社会面以及规模猪企出栏节奏加快,适重标猪以及中大猪供应增加,南北地区,屠宰场上猪节奏加快,缺猪压栏减轻;

另一方面,由于居民家庭消费增量有限,季节性猪肉需求回暖一般,市场替代性消费普遍,且,天气转凉,居民户外就餐减少,城市餐饮刚需减弱,需求整体支撑不足!主流屠宰场受白条出货压力存在,屠企有一定减量收猪的局面!

由此分析,在供需博弈下,猪价转入下降调整的阶段!值此关键时刻,市场传来2个不简单的信号,生猪市场面临新的考验!

其一,此前,国内标肥价差扩大至0.8元/公斤左右,但是,最近几日,标肥价差出现收窄的局面!部分产区,市场统计显示,中猪与标猪基本同价,肥猪与标猪的价差也大幅收窄!这是不简单的信号,不仅意味着国内生猪存栏结构处于变化,养殖端中猪以及大猪存栏水平增加,也反应出养殖端压栏信心减弱,出栏积极性有所提升,市场对于中大猪出栏踩踏担忧转强,对于后市“屠牛”担忧情绪升温!

其二,立冬节气到来,南北地区,气温大幅波动,天气忽冷忽热,生猪市场,猪场管理需要更加的严苛,猪场生物安全风险增加,尤其是,应激风险加大,这或将影响养殖户出栏节奏,加快产能集中出栏的风险!

综上所述,在多方因素下,由于生猪存栏格局变化,适重中大猪存栏占比增多。而受季节转换,猪场疫病风险陡增,且,中大猪存栏增多,市场看涨后市信心减弱,养殖端获利了结,认卖积极性提升!可是,当前,猪肉购销缺乏有效的支撑,鲜品猪肉需求惨淡,腌腊周期尚未启动,产销错配下,猪价重心下移!截至目前,标猪报价回落至11.8元/公斤,市场呈现滑坡下跌的走势……

尤其是,倘若,养殖端持续压栏惜售,受生猪育肥增重节奏加快,后市中大猪出栏难度或增加,市场或存在“屠牛”的风险,毕竟,受春节假期偏晚,今年腌腊周期或被拉长,需求或难以形成集中性,猪价面临养殖端踩踏出栏的风险!

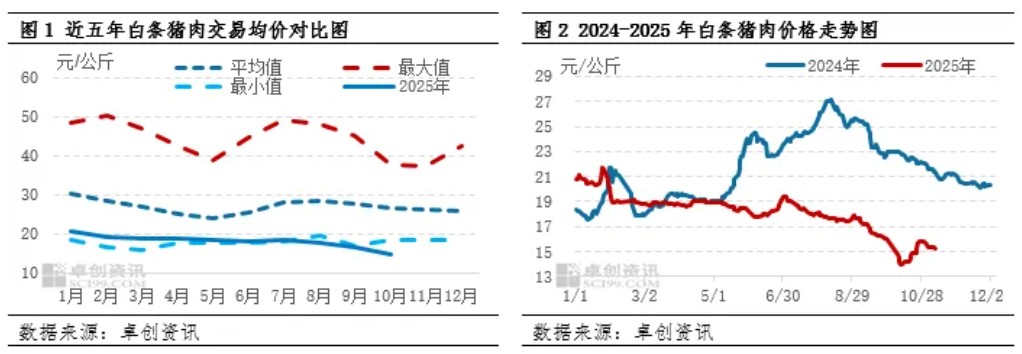

白条猪肉价格创新低后反弹 11-12月价格或涨幅有限

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。