10月豆粕震荡偏强!后期继续上涨幅度有限

时间:2025-11-05

来源:饲料行业信息网

一、行情概述

10月虽然美国大豆收割工作持续开展后供应压力凸显,但美国政府停摆后大部分数据不公开,使其对市场的影响减弱;而美国国内压榨及出口需求良好支撑,叠加原油走强及中美谈判进展较好后美国大豆对华出口重启支撑CBOT大豆期价创下15个月新高,也创下近五年来的最大月度涨幅。据相关数据统计,截止10月31日收盘,CBOT大豆主力合约开盘1000.25美分/蒲式耳,最低993.75美分/蒲式耳,最高达1115.75美分/蒲式耳,收盘1115美分/蒲式耳,上涨114.25美分/蒲式耳,涨幅11.42%。

图1:油厂豆粕现货成交均价统计(单位:元/吨)

受进口大豆成本跟随美盘大豆上行,油厂压榨效益不佳但养殖端需求逐渐好转提振,增强了油厂对豆粕的提价意愿,豆粕价格在上中旬震荡调整后,在下旬出现偏强走势。据饲料行业网豆粕分析师统计,豆粕价格在月中时回调至2950元/吨低点后出现偏强反弹行情,最终在月底涨至3050元/吨以上,最终10月主要油厂43%蛋白豆粕成交均价2990元/吨,较9月均价下跌32元/吨,下跌幅度为1.09%。具体分析如下:

二、市场分析

1、进口大豆成本出现偏强上行行情

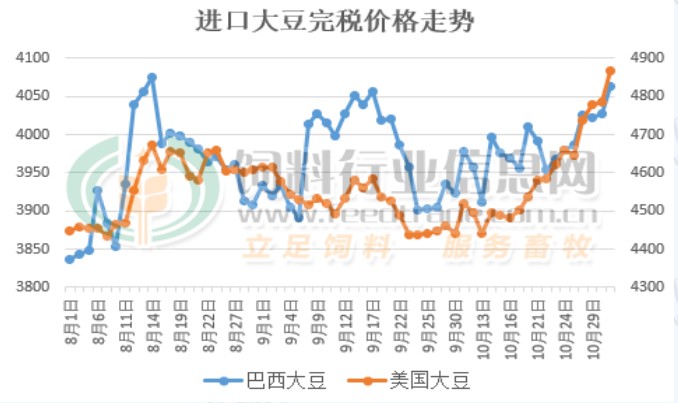

图2:进口大豆价格走势统计(单位:元/吨)

受中美经贸冲突影响,国内大豆买家自6月开始就未采购美国大豆订单,进口的主要是南美大豆。不过随着巴西等国的大豆可用于出口的数量有限,加之市场对中美谈判前景乐观影响,美国大豆对华销售重启,支撑美盘大豆价格上行,并带动进口巴西大豆升贴水价格跟随上涨,不过销售缓慢后价格再次出现回调,中国买家抓住采购了一批大豆船期。据统计数据显示,进口巴西大豆价格9月底在3900元/吨,后震荡偏强运行,10月底4060至元/吨,上涨超150元/吨。进口美国大豆23%关税的前提下,9月底在4430元/吨,后强势上行,10月底已经涨至4850元/吨之上,上涨达420元/吨。

2、大豆豆粕供应仍处于宽松格局

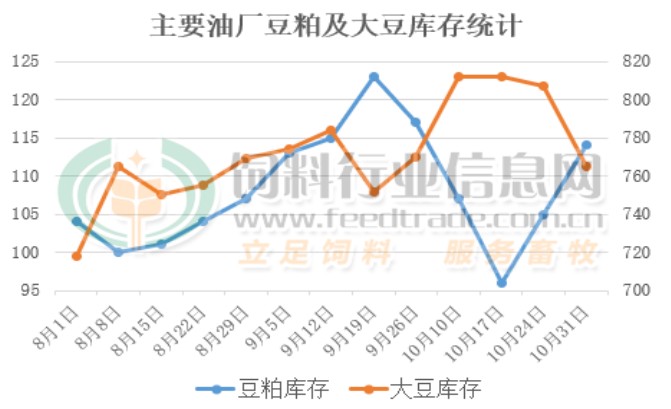

图3:油厂豆粕大豆库存统计(单位:万吨)

因近期进口的大豆到港数量仍然较多,供应比较充裕,加上国庆及中秋长假期间不少油厂停机放假导致压榨数量下降后大豆库存攀升,同时豆粕产量下降后库存出现下降;不过随着后期油厂开工率逐渐恢复后压榨数量增加,压榨量一定的大豆后库存才开始下降,而豆粕出货缓慢后库存再次攀升,维持在较高的水平。据监测数据显示,截止10月31日全国主要油厂进口大豆库存765万吨,同比增加153万吨,较过去三年均值高309万吨;豆粕库存为114万吨,叫2024年同期增加15万吨,较过去三年同期均值还高51万吨。因目前大豆供应充裕,豆粕产量较大但下游饲料养殖企业拿货谨慎,豆粕出货进度受限,油厂大豆及豆粕库存继续处于偏高水平,供应比较宽松。

三、后市展望

随着气温逐渐下降,养殖端对饲料豆粕的需求逐渐转旺,加之今年生猪及家禽存栏处于偏高的水平,即使在低蛋白日粮等的推广下,整个养殖端对豆粕的需求仍将处于增加的水平,对豆粕的需求将逐渐增加。叠加进口大豆成本上涨后油厂压榨亏损局面难改,增强了油厂对豆粕的提价动力,不过因生猪及家禽养殖效益不佳,饲料养殖企业备货谨慎,以随用随采为主,对豆粕的拿货需求数量有限,供应宽松将限制后期豆粕价格的上涨幅度。随着近日中国企业再次购买美国大豆后,部分企业前期及近期分别采购了部分阿根廷及巴西于12月出口装船的大豆,市场对远期供应紧张担忧将逐渐缓和。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。