2025年1-3季度中国蛋鸡市场分析及后市预测

时间:2025-10-24

来源:智慧蛋鸡

2025年1-3季度,我国蛋鸡市场呈现供应过剩、价格低迷、利润压缩的显著特征,行业运行陷入近六年低谷。从核心指标看,蛋价指数上涨动力持续匮乏, 在3季度蛋鸡市场旺季也未能呈现传统旺季的回升态势;商品蛋鸡养殖端持续亏损,1-3季度月均亏损达 0.28 元 / 斤,创近六年同期最低水平。

这一市场困境的形成,是供应端存栏惯性增长与需求端消费乏力共同作用的结果。本报告将以详实数据为支撑,全面剖析2025年1-3季度蛋鸡市场的运行现状、深层成因,并结合市场规律对四季度走势及全年盈利情况进行预判,为行业主体决策提供参考。

第一部分:蛋鸡市场现状分析

一、蛋价指数分析--低位运行,旺季不旺

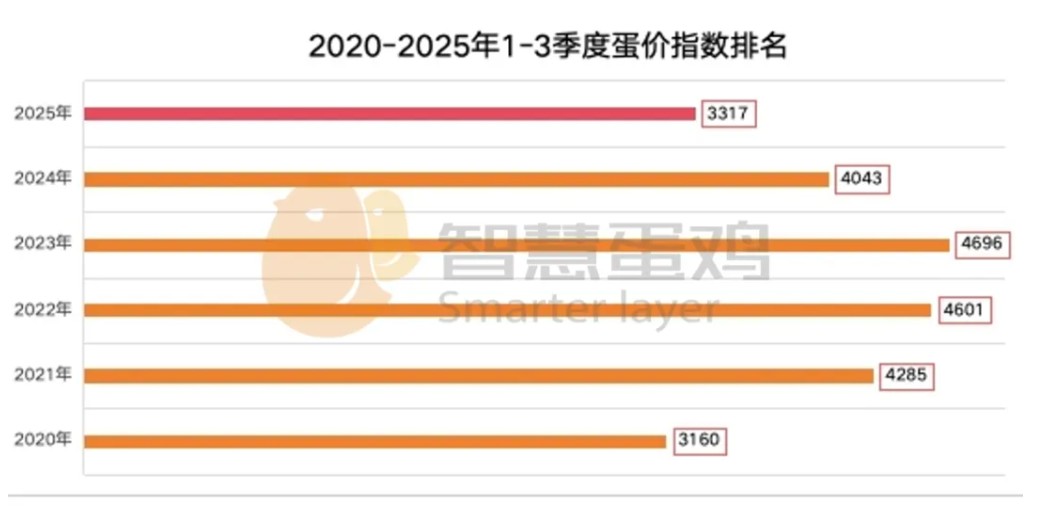

1、蛋价指数同比分析

2025年1-3季度,全国平均蛋价指数为3317点,较去年同期的4043点,下降726点,降幅为18.00%;较近6年同期蛋价指数均值4017点,下降了700点,降幅为17.4%。

2、蛋价指数定位分析

与近六年1-3季度蛋价指数比较,2025年1-3季度蛋价指数属于低位区间,位于近六年第二低位。

3、蛋价指数历史规律分析

2025年1-3季度蛋价指数走势,与近六年同期月度蛋价指数走势基本相符,但2025年3季度蛋价上涨动力不足,蛋价涨幅较小,呈现“旺季不旺”的特征。

二、成本指数分析--低位震荡,相对稳定

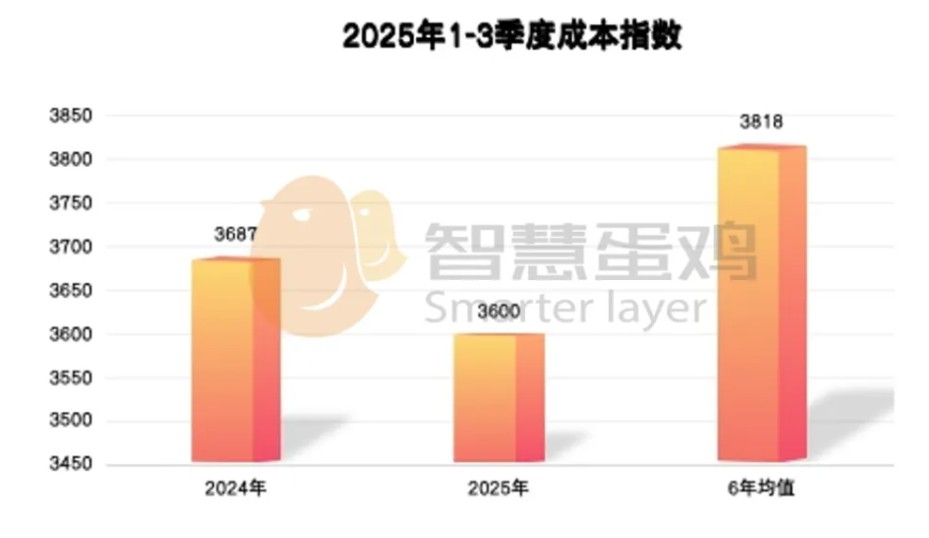

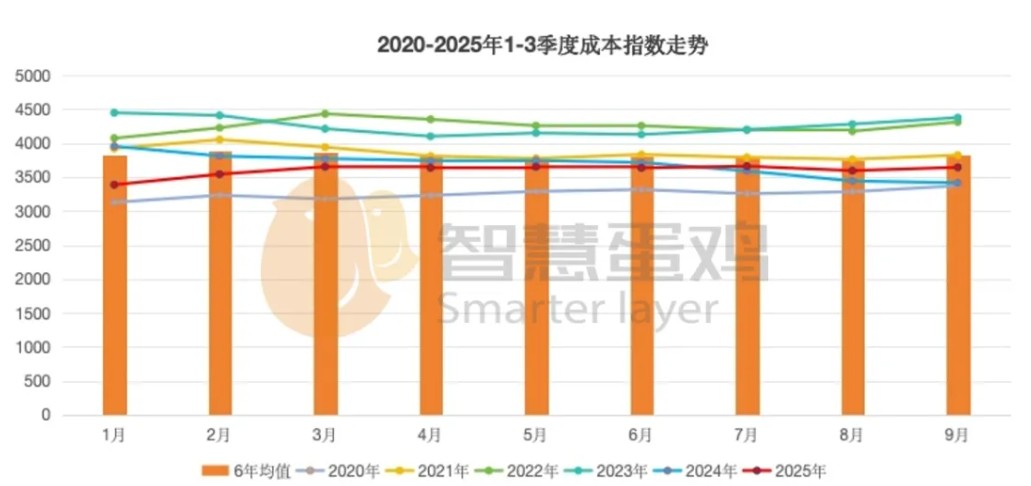

1、成本指数同比分析

2025年1-3季度,全国平均成本指数为3600点,较去年同期的3687点,下降87点,降幅为2.36%;较近6年同期成本指数均值3818点,下降218点,降幅为5.71%。

2、成本指数定位分析

与近六年1-3季度成本指数比较,2025年1-3季度度成本指属低位水平,位于近六年第二低位。

3、成本指数历史规律分析

2025年1-3季度,成本指数整体较为稳定,小幅震荡调整。

三、盈利指数分析--深度亏损,历史新低

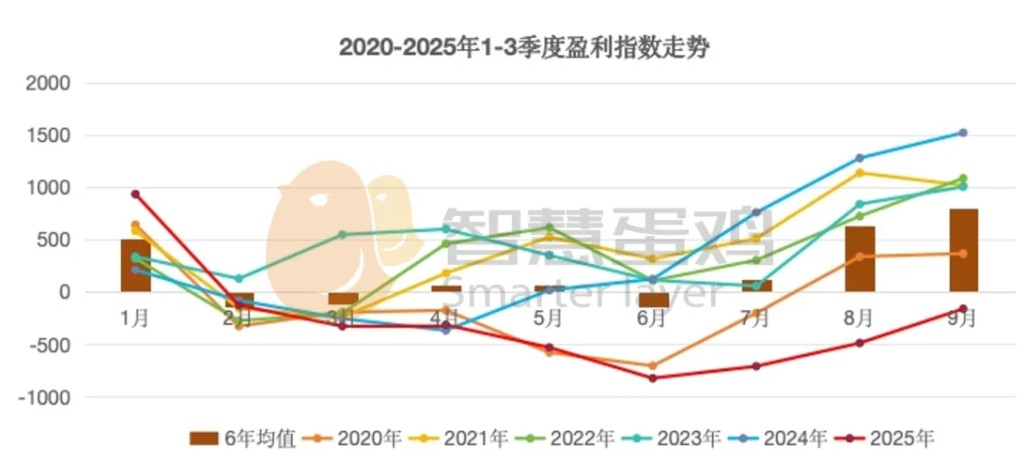

1、盈利指数同比分析

2025年1-3季度,全国平均盈利指数为-284点,较去年同期的355点,下降了639点,降幅为180.00%;较近6年同期盈利指数均值199点,下降了483点,降幅为242.71%。

2、盈利指数定位分析

与近六年1-3季度度盈利指数比较,2025年1-3季度度盈利指数属于低位水平,位于近六年最低位。

3、盈利指数历史规律分析

2025年1-3季度盈利指数整体变化趋势,与近六年同期月度盈利指数均值比较,趋势大体一致。但2025年三季度平均平均盈利处于亏损区间是近六年首次。

第二部分:蛋鸡市场成因分析

正常情况下,我国蛋鸡市场主要受行业周期(影响供给) 与季节周期(影响需求) 双重驱动,同时受饲料原料价格、替代品市场、宏观经济及政策环境等外部因素影响。2025 年 1-3 季度的市场困境,本质是“供给端超预期增长”与“需求端超预期疲软”的供需错配,叠加外部因素放大效应所致。

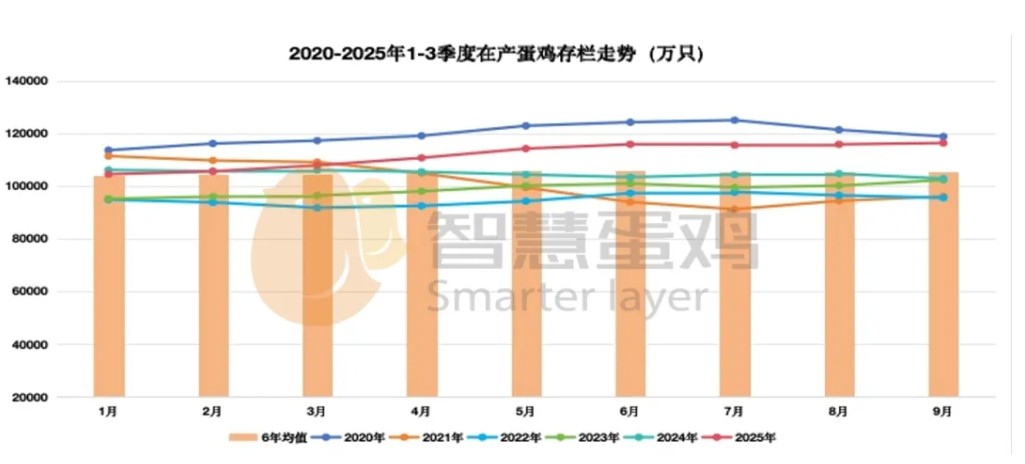

一、供给端分析--存栏高位运行,供需失衡

2025年1-3季度,全国在产商品代蛋鸡月均存栏(理论值)11.16亿只,较去年同期的10.47亿只,上涨了0.69亿只,涨幅为6.59%,较近六年同期

月均存栏10.51亿只,上涨了0.65亿只,涨幅为6.18%。从理论数值看, 2025年1-3季度在产蛋鸡存栏高于历史同期均值,鲜蛋供给充足,是导致2025年1-3季度蛋价指数偏低的主要原因。

此外,养殖户对国庆、中秋行情抱有较高期望,老鸡淘汰速度缓慢,进一步加剧了供应压力。

二、消费端分析--消费疲软,旺季不旺

历史数据显示,在年内各月在产蛋鸡存栏差异很小的情况下,年内各月平均斤蛋盈利水平差异巨大。正常情况下,1-2季度是蛋鸡行业淡季,鲜蛋需求相对较少,对蛋价的支撑作用较弱,鲜蛋盈利水平较低;3-4季度是蛋鸡行业的旺季,鲜蛋需求较多,对蛋价的支撑作用较强,鲜蛋盈利水平较高。

2025 年 1-3 季度,鸡蛋需求端呈现整体增长乏力特征,终端消费并未随供应增长同步扩张,反而受宏观环境、消费偏好的影响,导致鲜蛋家庭日常消费、餐饮消费出现不同程度收缩,中秋、国庆双节备货备货力度减弱,形成了“旺季不旺、淡季更淡”的格局,进一步放大了市场供需失衡的压力。

三、其他因素分析

从相关替代品的角度看,2025年1-3季度猪肉、白条鸡等动物性替代品价格低迷 ,猪肉价格同比下降8.83%,白条鸡价格同比下降1.44%,对鸡蛋价格的支撑作用减弱。

第三部分:后期蛋鸡市场预测

一、供给端判断--存栏小幅回落

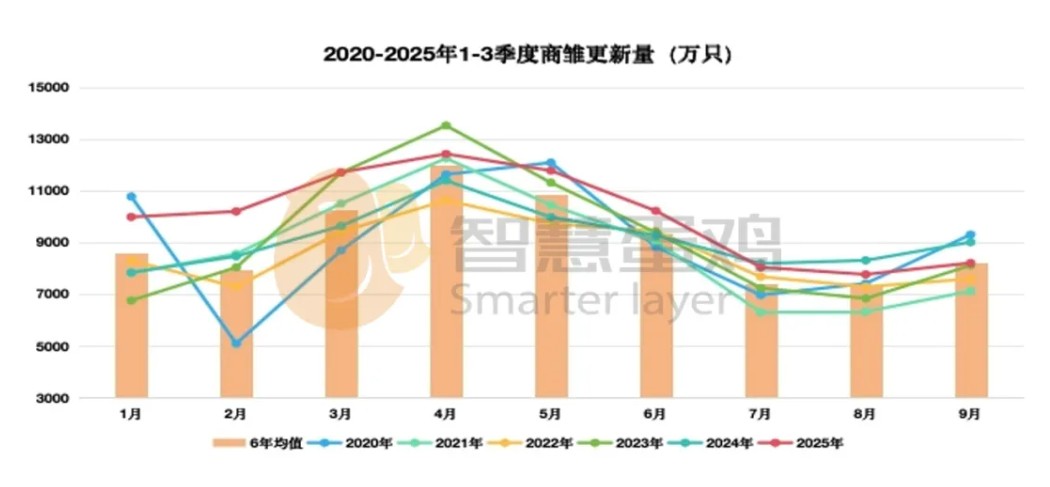

蛋鸡行业周期是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。2025年1-3季度,全国商雏月均补栏量10027万只,较去年同期的9113万只,增加914万只,增幅为10.03%;较近六年同期的9099万只,增加928万只,增幅为10.20%;商雏月均补栏量位于近六年第一高位。

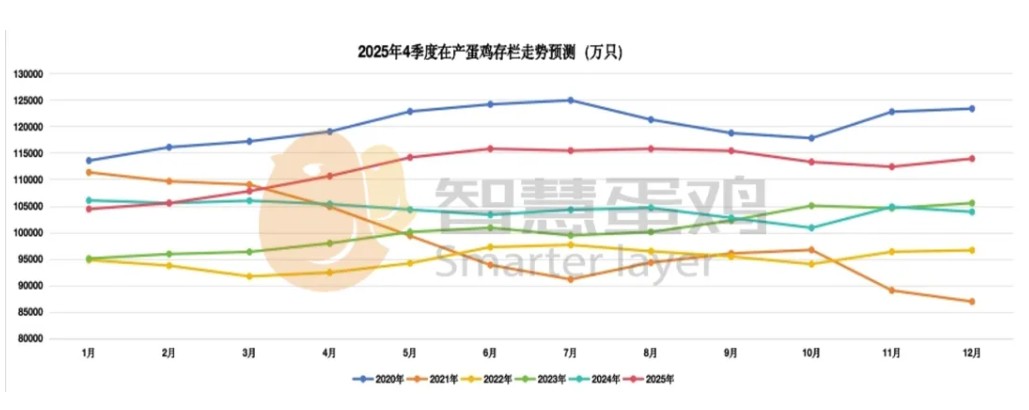

利用蛋鸡市场分析模型可以得出后期在产蛋鸡存栏(理论值),今年四季度月均在产蛋鸡存栏在11.00亿只上下,较第三季度月均存栏环比减少2331万只,降幅为2.09%;较去年同期增加10006万只,增幅为9.70%,较近六年同期均值增加8311万只,增幅为7.93%,为近六年同期存栏第一高位。结合前三季度鲜蛋市场实际表现,四季度鲜蛋供给高于平均水平,对鸡蛋价格支撑作用减弱。

二、需求端判断

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,四季度属于鸡蛋消费旺季,对鸡蛋价格有一定的支撑,但相较于3季度有所减弱。

三、其他影响因素

1、受玉米、豆粕、淘汰鸡价格的综合影响,预计四季度成本指数以震荡调整为主,呈小幅上涨趋势,会压缩盈利空间。

2、市场反馈,目前仍有部分冷库蛋未出,预计在11 月、12月陆续出库,进一步加剧供大于求的局面,给蛋价带来下行压力。

3、目前蛋鸡市场供过于求,去产能已势在必行。随着蛋鸡养殖结构的变化,蛋鸡行业集中度不断提升,产能去化速度有所减慢,增加鸡蛋供给压力。

四、综合趋势判断

根据鲜蛋供给水平和鲜蛋的季节性消费需求特点,参照蛋鸡市场历史规律,2025年四季度平均蛋价预计在成本线以下,蛋鸡市场将呈现持续亏损走势;2025年全年平均斤蛋盈利在-0.30元/斤上下,呈现小年特征。

以上数据和分析,仅供参考。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。