9月鸡肉产品进口量破十年历史新低!4季度鸡肉进口量或维持低位

时间:2025-10-24

来源:卓创资讯

根据海关总署最新数据显示,9月我国鸡肉产品进口量仅2万吨,同比断崖式下跌近七成,刷新2015年以来单月最低纪录。当前国内鸡肉市场处于产能相对过剩阶段,而主要进口国巴西、泰国进口量的减少,是导致进口量跌至近十年以来新低的关键原因。近期主要进口国仍旧尚未恢复进口,预计四季度鸡肉进口仍将维持低位,国产鸡副产品价格或存支撑。

2025年前三季度国内鸡肉进口量同比降幅超22%

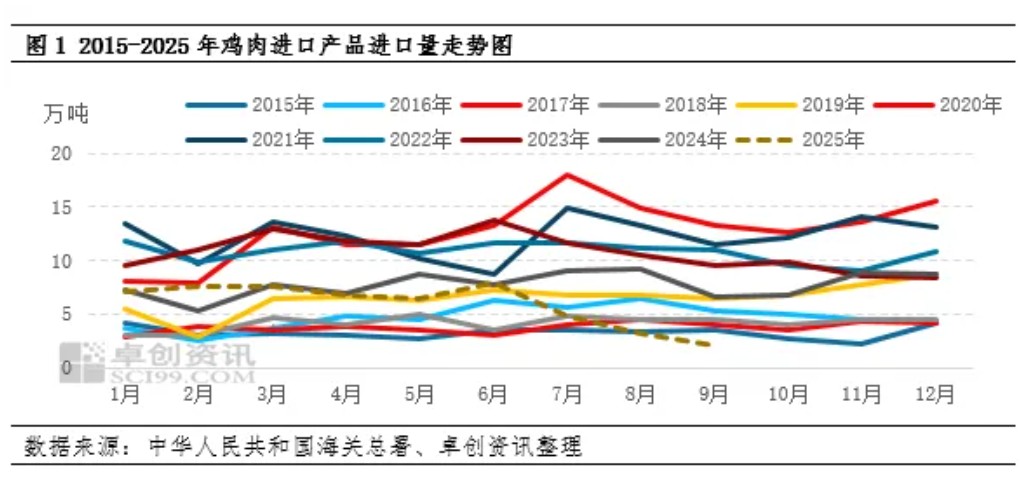

海关总署数据显示,2025年前三季度国内鸡肉进口总量53.5万吨,同比跌幅22.38%。图1可见,上半年进口相对平稳,月均约7万吨,总量43.3万吨,同比仅微降1.48%;全年转折点出现在7月,此后进口三连降,三季度合计10.2万吨,同比骤降59.23%,9月更以2万吨刷新2015年以来月度最低,同比深跌69.44%。

进口锐减,一方面源于国内白羽肉鸡产能快速扩张,需求跟进不足,市场处于相对供大于求状态,导致鸡肉产品价格承压,抑制贸易商拿货意愿;另一方面,巴西5月17日起暂停全部禽肉企业输华申报,泰国8月1日再关停17家主力工厂资质,两大来源国相继“断供”,直接导致三季度鸡肉进口持续探底。

国内鸡肉产品进口国家版图转变,巴西进口量自TOP1跌至第八

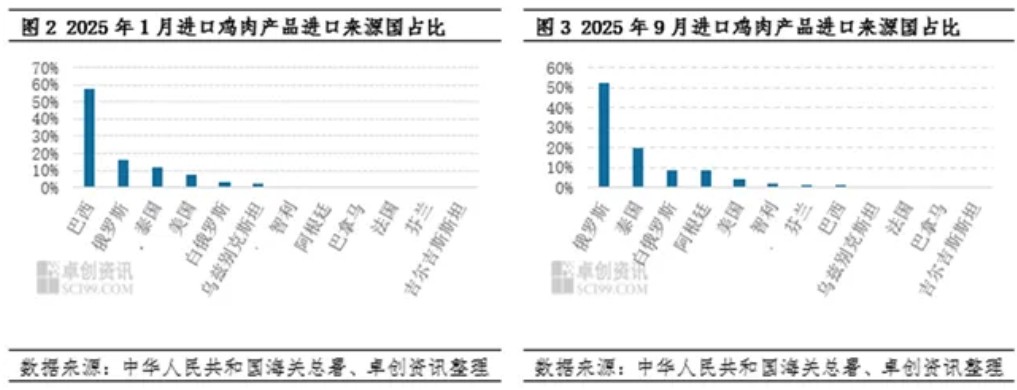

巴西进口鸡肉长期稳居中国进口鸡肉榜首,主因“低成本+高副产品附加值+供应链稳定”三重优势,近年来叠加美国因关税、禽流感频发而被动让出份额,使得巴西在我国鸡肉进口总量中处绝对龙头地位。从图2即可看出,今年1月份国内鸡肉进口量前三的国家分别是巴西、俄罗斯及泰国,其中巴西鸡肉进口量份额占比更高达57.99%。

自5月17日开始,伴随巴西禽肉企业输华申报暂停,自7月起巴西禽肉进口量锐降至1.90万吨,较6月降幅高达63.75%;9月巴西鸡肉进口量低位再降,月内进口量跌至0.02万吨(海运周期约30–40天,5月上中旬已装船、6月下旬到港的货柜不受限制,因此在7月报关单里仍会出现1.90万吨的“巴西鸡肉”数据;进入8月后,随着“5·17”前船期货源全部到港、清关完毕,海关系统里再无新增巴西禽肉申报,9月仅剩0.02万吨实为滞港后补手续或保税区出库数据,运输与报关时差导致的数据滞后),月内鸡肉进口量仅占9月进口总量1.02%,从进口量TOP1到第八的转变,用时仅3个月。

进口鸡副产品减量明显,四季度价格或存底部支撑

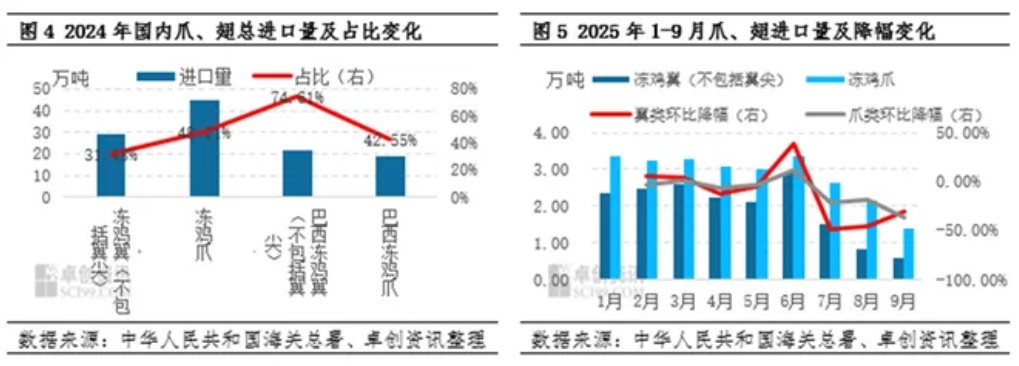

根据前三季度国内鸡肉进口量变化可以看出,其中巴西市场鸡肉进口量下降最为明显,对国产鸡肉市场冲击如何?根据2024年国内鸡肉产品进口量可以看出,2024年鸡肉进口量共计93.17万吨,其中冻鸡爪及冻鸡翼(不包括翼尖)进口量分别为44.91万吨、29.28万吨,占进口总量的48.21%、31.43%,是国内进口的最主要的鸡肉产品。而巴西前期作为国内鸡肉进口量榜首,2024年冻鸡爪及冻鸡翼(不包括翼尖)进口量分别为19.11万吨、21.85万吨,自巴西市场进口的爪和翅分别占进口的爪和翅的占比在42.55%、74.61%。因此自三季度起伴随巴西市场进口鸡肉的减量,考虑自巴西进口冻鸡翼(不包括翼尖)进口量占比较大,从图5可以看出的是,冻鸡翼(不包括翼尖)的进口量降幅靠前,冻鸡爪降幅次之。

综上,进口鸡副产品减量显著,且近期巴西鸡肉复关信号未现,即便即刻恢复,船期滞后亦难令供应迅速回弹;据此判断,四季度鸡肉进口量大概率维持低位。其中,仅从供应方面考虑,四季度进口冻鸡翼(不包括翼尖)进口量跌幅最大,从国产与进口产品的补充角度来讲,国产翅中价格获支撑力度相对较强,叠加四季度自身需求支撑下,国产翅中价格或维持阶段性高位。反观国产爪类,四季度季节性消费略显平淡,进口量降幅有限,进口减量对爪类产品价格支撑不及翅类产品。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。