肉鸡市场行情:节后屠宰库存高位,产品议价出货(20251010-1016)

时间:2025-10-18

来源:青岛润达生物家禽信息

本周白羽肉鸡鸡苗周度均价3.41元/羽,较节前一周上涨0.04元/羽,涨幅1.19%。

周内国内白羽肉鸡苗价格持稳运行,周均价较节前一周稳定。周内孵化场出苗量整体略增,但仍处于中位偏低水平;毛鸡价格稳定,对鸡苗市场需求有支撑作用,养殖户整体补栏积极性尚可,孵化场鸡苗计划相对顺畅,支撑鸡苗价格稳定。

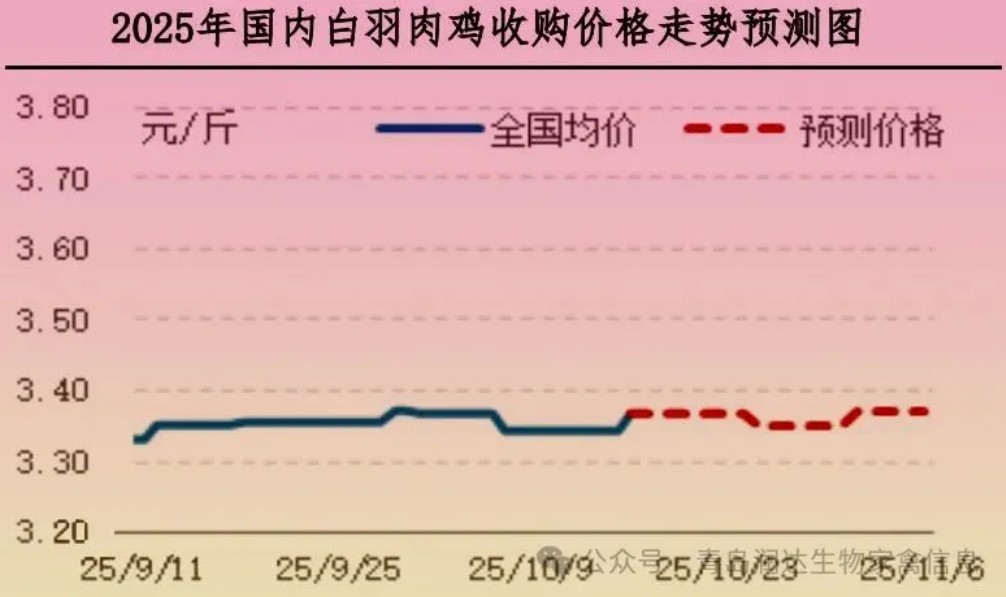

本周全国主产区白羽肉鸡周度均价3.35元/斤,较节前一周下跌0.01元/斤,跌幅0.30%。

周内辽宁及山东等主产区毛鸡报价虽趋稳运行,但本周尾声社会鸡成交价格再度上涨。前期肉鸡市场供需持平,毛鸡走货稳定,鸡价横盘运行;本周尾主要受山东社会鸡出栏量减少影响,部分企业放假停工,且部分企业收购毛鸡,成交再度出现加价收购情况,导致主产区主流成交价格微涨。周内鸡价稳定为主,仅周末期价格微调,整体波动较节前一周相比幅度不大。

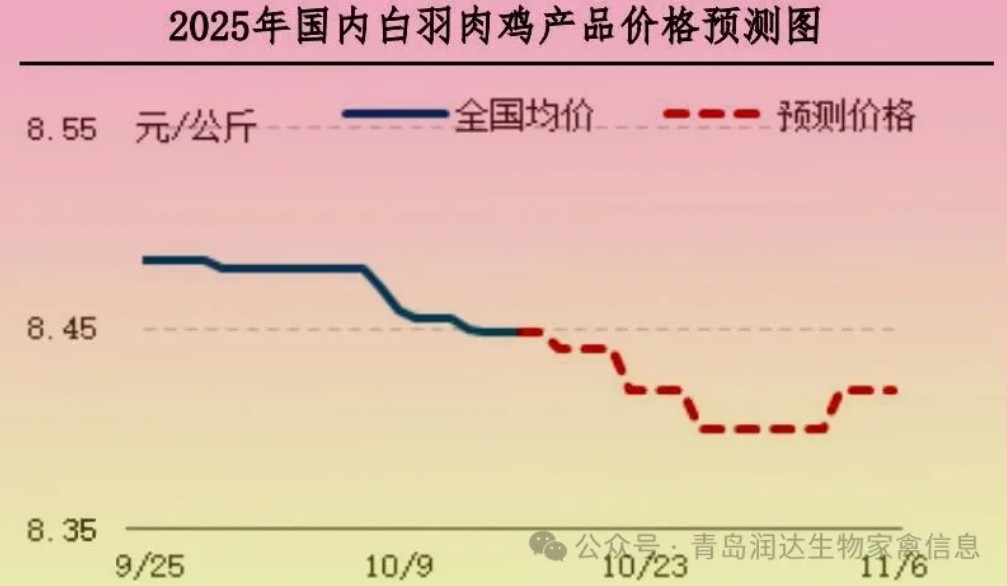

本周白羽肉鸡产品综合售价均下跌,其中板冻大胸周度均价7.12元/公斤,较节前一周下跌0.08元/公斤,跌幅1.11%;大规格琵琶腿周度均价8.67元/公斤,较节前一周下跌0.48元/公斤,跌幅5.25%。

节后终端市场需求较为平淡,加之生猪价格低位运行,贸易商及加工企业拿货积极性不高;毛鸡整体出栏量略增,产品产量增多,屠宰企业出货一般,库存压力较大。供需作用下,白羽肉鸡产品综合售价较节前一周下跌。

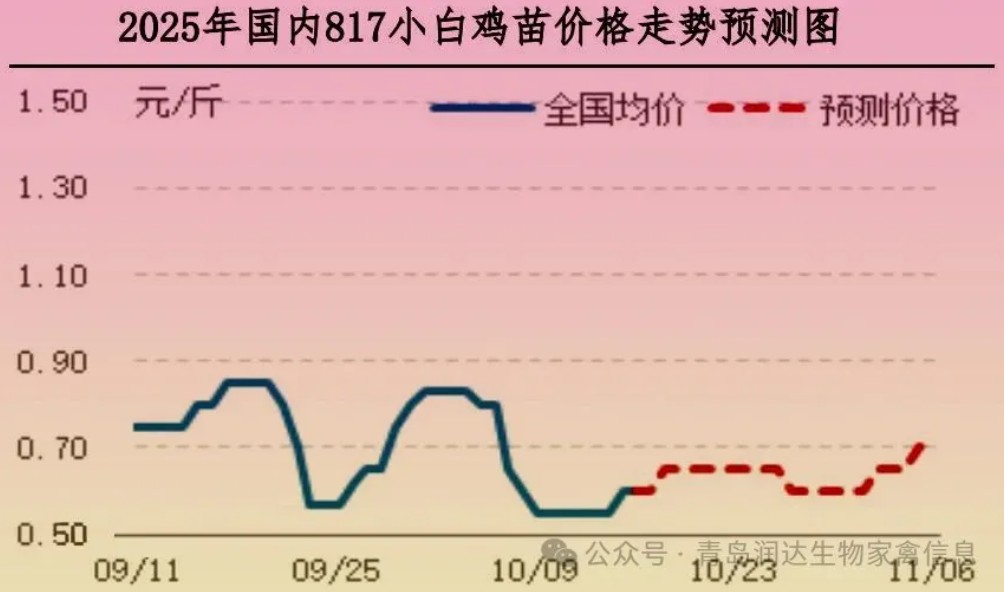

本周国内817小白鸡鸡苗周度均价0.56元/羽,较节前一周下跌0.13元/羽,跌幅18.84%。

本周鸡苗市场先稳后涨,均价较节前一周下滑。本周市场鸡苗供应量延续低位水平,近期毛鸡价格走弱,养殖端补栏心态谨慎,需求面利空市场,上半周苗价处于低位运行,下半周养殖端补栏意向稍有提升,苗价低位微涨。

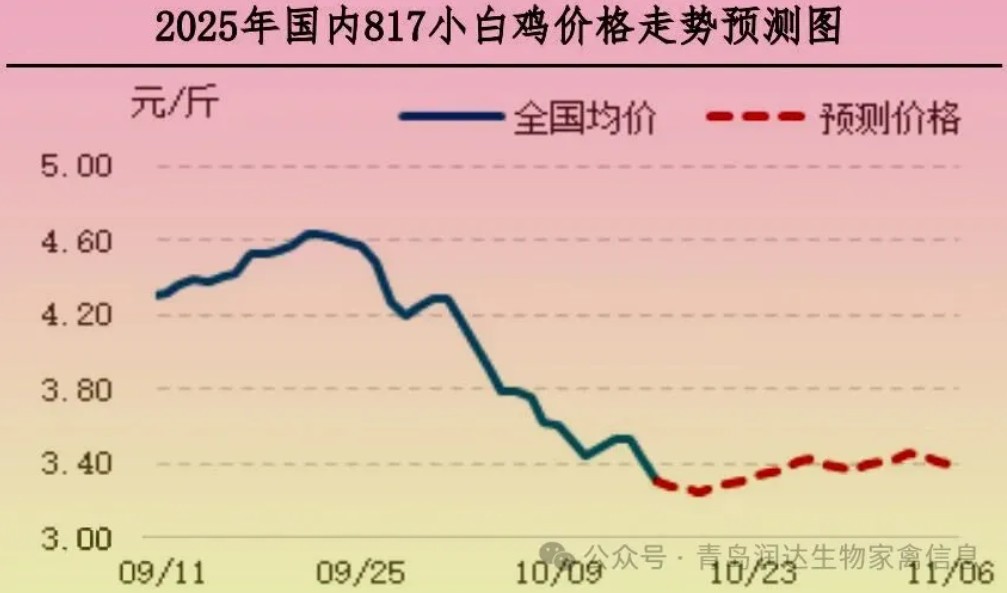

本周3.0斤以上817小白鸡周度均价3.46元/斤,较节前一周下跌0.83元/斤,跌幅19.35%。

本周毛鸡市场呈跌-涨-跌走势,均价较节前一周下滑。周初市场延续节后下探走势,需求利空市场,周中端企业收购积极性稍有提升,鸡价低位反弹,周末段产品走货不快,企业需求不佳,需求面利空下鸡价未能延续涨势。

肉鸡市场下周行情预测

白羽肉鸡鸡苗:预计未来一周全国白羽肉鸡鸡苗价格或延续稳定趋势,据相关机构调研发现,9月底至10月初鸡苗孵化持续盈利,种禽端淘汰大周龄种鸡数量不多,新开产种鸡数量略大于淘汰量,使得在产父母代种鸡存栏量持续提升,孵化企业上孵种蛋积极性较好,使得下周鸡苗供应量或增加,但总量仍不大;苗市需求大致稳定,养殖端整体补栏积极性尚可,孵化场鸡苗计划顺畅,鸡苗主流成交价格或持稳运行。

10月下旬至11月初受前期上孵量增加影响,鸡苗供应量或增多,供应面对市场有利空影响;养殖户或积极性补栏年前倒数第二批毛鸡,苗市需求整体表现尚可,但养殖户或因养殖成本较高、议价情绪增强,综合作用下,预计鸡苗价格或微降后趋稳运行。

白羽肉鸡及分割产品:预计未来一周全国肉鸡价格呈趋稳运行走势,由于前期鸡苗价格持续高位,养殖盈利情况不佳,前期社会鸡补栏量减少,短期内预计社会鸡供应量或持续偏紧,鸡源总量波动不大,需求方面来看,产品市场仍显一般,屠宰环节盈利空间有限,持续加价收购毛鸡意向不足,需求存在利空制约,预计短期内鸡价或趋稳运行,波动空间不大。

短期内毛鸡价格趋稳,终端需求平淡,叠加猪肉低位压制,鸡胸原料走货乏力,经销商与食品厂补库意愿一般,市场缺乏利好,预计下周产品价格偏弱运行。巴西鸡副暂停输华,当前仍未有恢复信号,副产品供应收紧,价格存在支撑;不过当前出栏肉鸡体重偏大,大规格腿类及鸡胸需求疲软,利空依旧,综合判断短期产品整体延续偏弱走势。

817小白鸡鸡苗:近期鸡苗供应量已处于低位水平,近期养殖端补栏需求稍有提升,需求带动下苗价或低位小涨,预计下周苗市先涨后稳,鸡苗均价环比上涨。下旬受养殖盈利不佳影响,养殖端补栏谨慎,苗市或偏弱运行,月末至次月月初,毛鸡价格低位回升,需求利多支撑下苗价或偏强。预计未来三周817小白鸡苗价格呈先涨再跌后涨走势。

817小白鸡:短期终端走货一般,需求利空下毛鸡走货不快,鸡价短期仍偏弱;伴随鸡价跌至低位,企业宰杀积极性或提升,受此带动毛鸡价格或低位走强,预计下周毛鸡价格或先跌后涨,均价环比微落。下旬至次月月初毛鸡供应节奏表现平稳,终端走货一般,市场需求难有明显好转,此时市场交投或低位小幅震荡。(密切关注替代品价格以及气温变化)

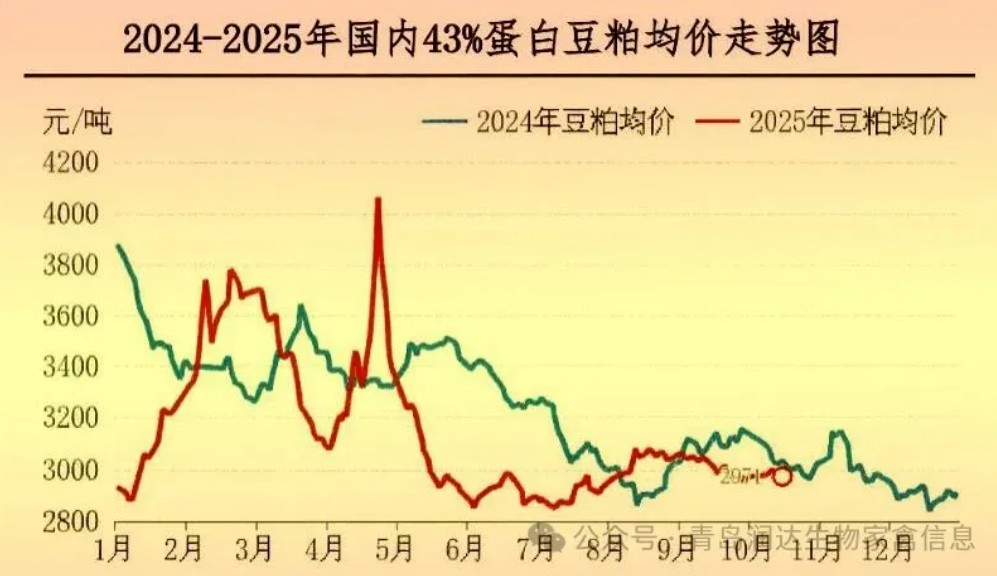

本周全国43%蛋白豆粕周度均价2979元/吨,与上周均价相比,上涨17元/吨,涨幅0.57%。

本周豆粕现货震荡上涨,国庆期间美豆价格上涨,节后供应端整体平稳,下游市场存在补库行为,需求端对价格形成提振。预计下周豆粕现货价格下跌。

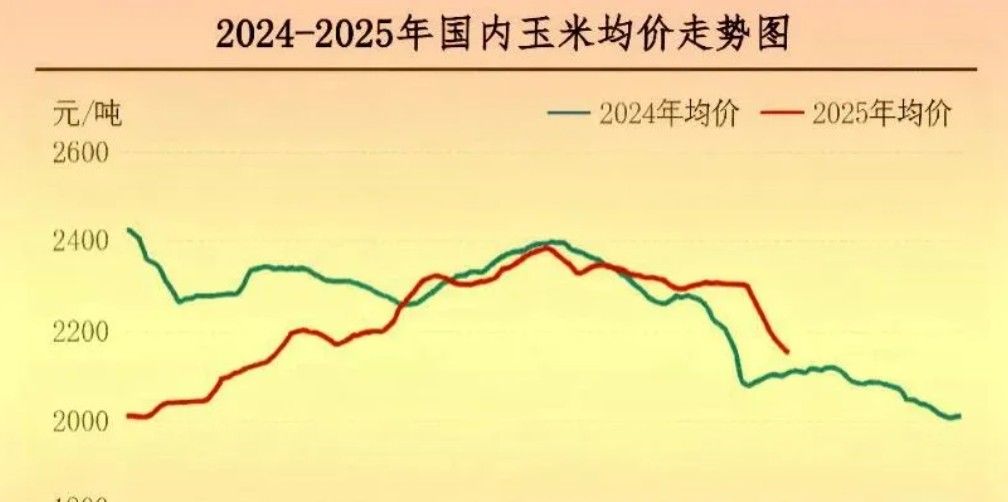

本周全国玉米周度均价2161.90元/吨,与上周均价相比,下跌130.66元/吨,跌幅5.70%。

本周全国新季玉米集中上市,供应量明显增加,但需求增量有限,市场价格普遍较节前跌100-200元/吨。东北产区机收粮集中上量,下游主要依靠深加工企业消耗,供应端季节性增量,市场价格下跌;华北产区主要受持续降雨影响,潮粮较多且质量下降,下游企业需求难以匹配,市场价格下降;南方销区市场价格跟随产区采购成本而走低。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。