需求支撑三季度蛋价上涨,四季度如何收尾?

时间:2025-09-30

来源:卓创资讯

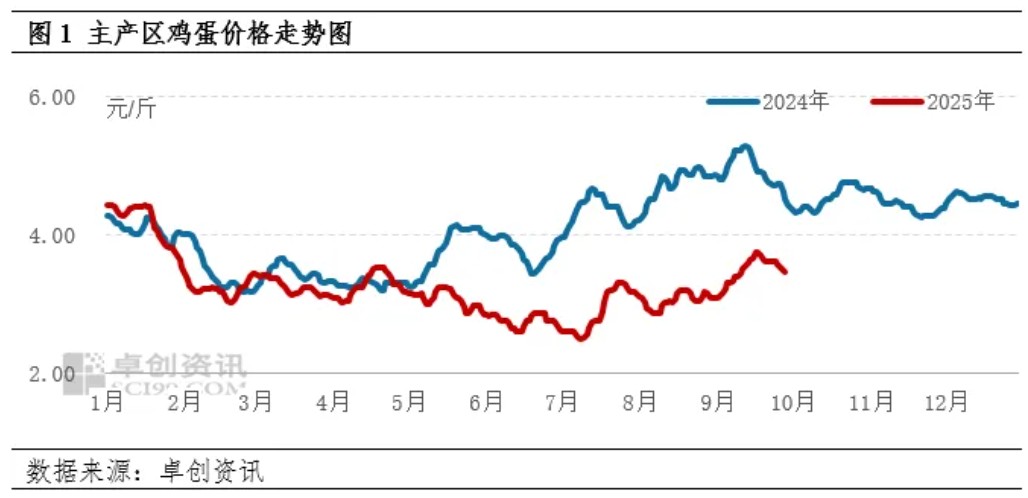

需求主导,三季度鸡蛋价格整体上涨,蛋价由7月上旬的2.50元/斤涨至9月中旬的3.75元/斤,累计涨幅50%。四季度供应压力依然较大,需求先降后增,需求主导市场走势,预计鸡蛋月均价或先降后涨,供应端或压制蛋价的涨幅。

需求主导,三季度鸡蛋价格整体上涨

三季度主产区鸡蛋价格整体呈现上涨走势,最低价为7月上旬的2.50元/斤,最高价为9月中旬的3.75元/斤,累计上涨1.25元/斤,累计涨幅50%,价格走势与去年同期基本一致。蛋价走高主要受需求转好拉动。截止到9月28日,三季度主产区鸡蛋均价3.14元/斤,环比涨幅3.29%,同比减幅32.62%,受供应压力增加影响,蛋价不及去年同期。

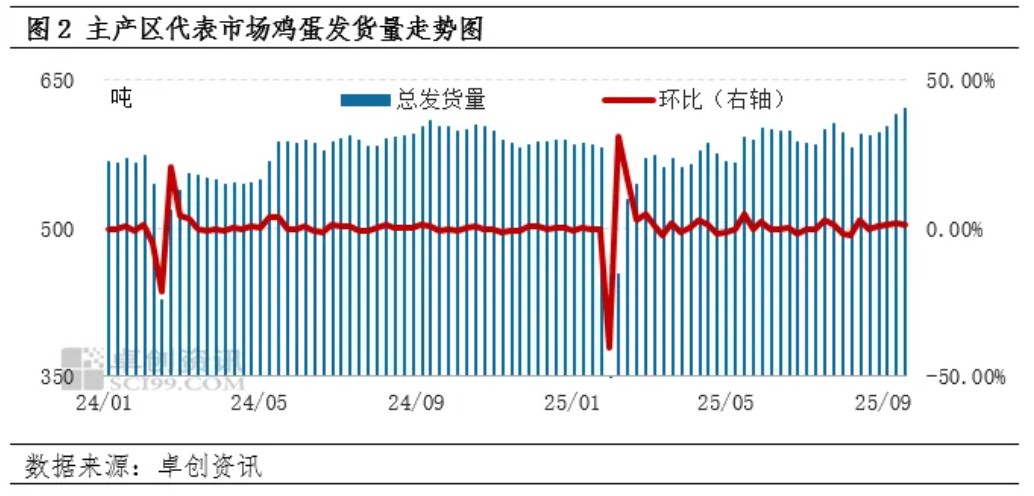

需求整体转好推高鸡蛋价格。7月中旬南方出梅后,鸡蛋发霉等质量问题减少,贸易商参市积极性提升,在产地采购量增加,需求转好拉动鸡蛋价格上涨。随着鸡蛋价格涨至阶段性高位,7月底8月上旬下游需求跟进不及时,加之湿热天气下,鸡蛋质量问题频发,需求短暂下滑,主产区代表市场鸡蛋日均发货量降至580-595吨,环比下滑1.50-2.50%,受需求转淡影响鸡蛋价格短时回落。8月中旬以来受学生开学,食品厂和下游批发商中秋、国庆备货等因素影响,需求整体转好,鸡蛋价格走高。据卓创资讯监测,主产区代表市场鸡蛋日均发货量由8月中旬的594吨增加至9月中旬的620吨左右。

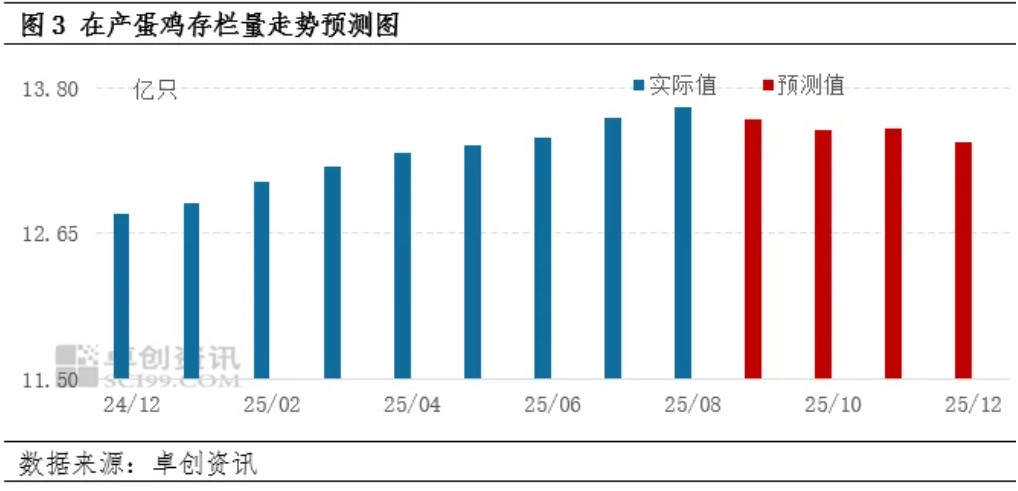

供应压力大,蛋价不及去年同期。7-8月份在产蛋鸡存栏量继续增加,其中8月份在产蛋鸡存栏量增加至13.65亿只,环比增幅0.66%,同比增幅5.98%,存栏量达到近五年的最高值,鸡蛋供应充足。9月份养殖企业老母鸡出栏意向增强,老母鸡出栏量增加,据卓创资讯监测数据显示,9月前三周老母鸡周均出栏量1766万只,环比增幅18%左右。预计9月份老母鸡出栏量或大于新开产蛋鸡数量,在产蛋鸡存栏量或略有下滑,预计环比跌幅0.72%,同比增幅5.04%。但随着气温逐步下降,产蛋率与蛋重均有提升,加之冷库蛋集中出库,鸡蛋供应压力不减。受鸡蛋供应充足影响,三季度鸡蛋价格不及去年同期。

供应充足、需求先降后增,四季度蛋价或先降后涨

鸡蛋供应充足。从养殖周期推算,10-12月份新开产的蛋鸡是6-8月份补栏的鸡苗,此时间段受高温天气和鸡蛋行情不及预期影响,养殖企业补栏积极性不高,鸡苗销量减少,环比变化幅度分别为-9.40%、-1.89%和-0.43%。老母鸡方面,根据养殖周期推算,四季度出栏的老母鸡是2024年5-8月份补栏的鸡苗,此时间段鸡苗销量呈先降后增趋势。综合补栏量、出栏量和存栏基数,预计四季度在产蛋鸡理论存栏量或微降,但存栏量依然处于近几年高点,鸡蛋供应充足。

需求或由弱转强。双节过后,市场无节假日支撑,加之消费者以消化节日期间的库存为主,鸡蛋购买量下降,预计10月份鸡蛋需求整体表现平淡。11月份无大的节假日支撑,仅“双11”期间商超、电商有一轮促销活动,预计对市场带动作用有限。12月份受“双12”和元旦前备货影响,鸡蛋需求量有望恢复性增加。因此,四季度鸡蛋需求量或由弱转强。

综合来看,四季度存栏量有下降预期,但降幅有限,存栏量依然处于近几年高点,鸡蛋整体供应压力较大。从需求面来看,10月份需求进入季节性淡季,蛋价或整体下滑,预计月均价或降至3.20-3.30元/斤。11月份需求支撑力度不大,但低温天气下鸡蛋存储时间延长,各环节多采用轮库方式缓解压力,或延缓蛋价的下滑速度,预计月均价在3.10元/斤左右。12月份受“双12”和元旦等因素影响,需求恢复性好转,蛋价有望小幅翘尾,月均价或涨至3.20-3.25元/斤。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。