亏超1.8亿元!益客食品交上市后“最差中报”,毛利率不足2%

时间:2025-08-27

来源:读创财经、国际畜牧网、现代畜牧网

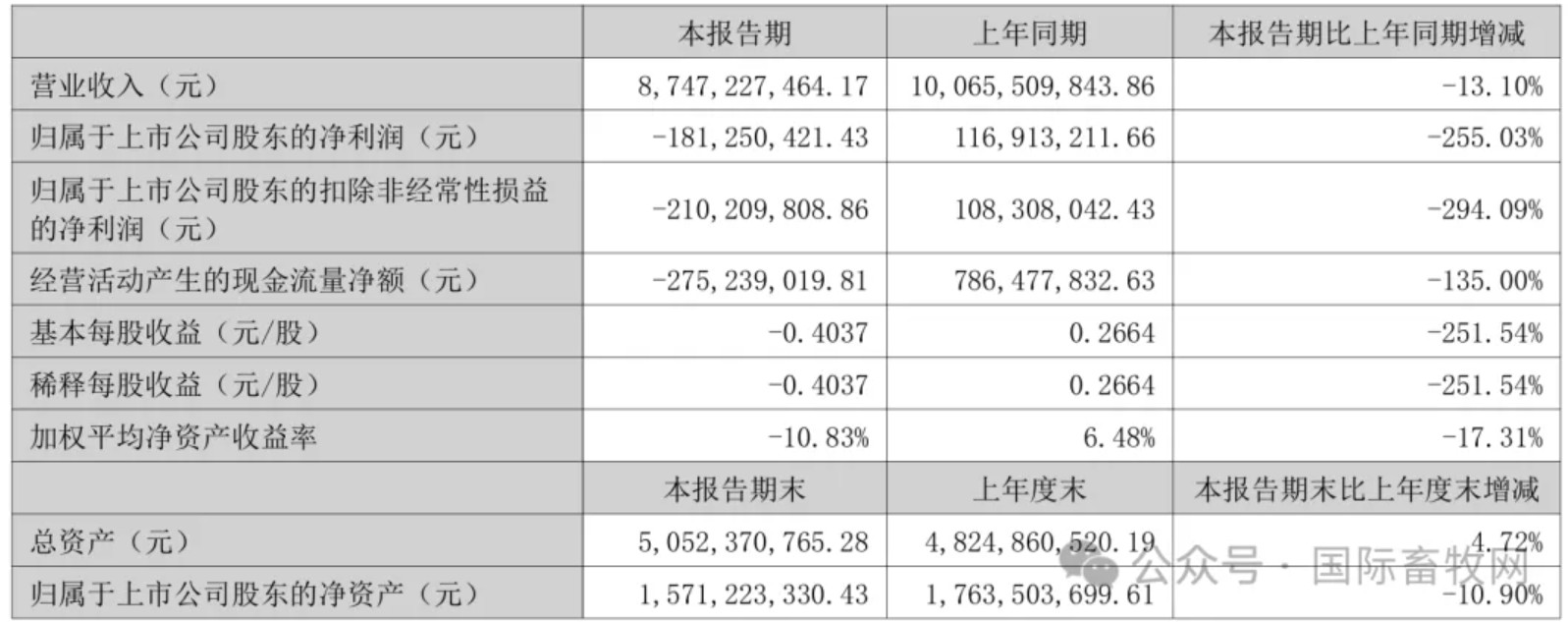

益客食品8月25日晚间披露半年报,2025年上半年公司实现营业收入87.47亿元,同比下降13.1%;归母净利润亏损1.81亿元,上年同期盈利1.17亿元。

据公开资料,益客食品始建于2004年,2022年在深交所上市。公司屠宰板块的主要产品为冻、鲜分割生鸭肉、鸡肉,主要代表品牌为“益客”“众客”“凤泽源”“万泉”等;调理品主要包括以鸡肉、鸭肉为原料的调理预制品;深加工产品主要包括卤制鸭肉、鸡肉制品,代表品牌为“爱鸭”。

益客食品称,2025年上半年,公司营业收入同比减少13.10%,主要系因禽肉、禽苗、羽绒等主要产品价格降低所致,公司主要产品销量同比变动不大;公司归母净利润为-1.81亿元,主要系鸭产品、鸭苗、鸡苗、羽绒等主要产品价格降低导致的毛利降低所致。

公司主要产品毛利降低系阶段性市场供求状况调整的结果,随着市场供求状况的改善以及公司经营管理水平的提高,公司经营状况将得到优化。

财报显示,上半年,益客食品鸭产品、鸡产品、饲料营收同比均有所下滑。其中,鸭产品毛利率同比减少4.05%至2.05%,饲料产品毛利率同比减少0.44%至-0.89%。

此外,益客食品上半年经营活动产生的现金流量净额同比锐减135%至-2.75亿元。对此,公司称系报告期内亏损以及存货增加所致。

益客食品同时公告称,公司及子公司对2025年6月30日存在可能发生减值迹象的资产(范围包括应收款项、存货)进行全面清查和资产减值测试,经测算2025年半年度计提各项资产减值准备金额9133.49万元。本期计提、收回、转回或转销资产减值准备将减少公司2025年半年度合并报表营业利润953.09万元,并相应减少公司报告期期末的资产净值及所有者权益,对公司报告期的经营现金流没有影响。

相关阅读:

益客食品2025半年报深度解析:增收不增利背后的经营挑战与市场动向

一、核心业绩承压:营收下滑与亏损扩大双重困境

(一)营收净利双降,亏损幅度显著扩大

在2025年上半年,益客食品业绩数据呈现出严峻态势,对市场形成明显冲击。营收与净利润均大幅下滑,亏损幅度急剧扩大,引发投资者高度关注。

数据表明,上半年益客食品实现营业收入87.47亿元,同比下降13.10%,终止了此前的增长趋势。曾经持续上升的营收曲线出现逆转,直观反映出当前市场环境的严峻性。归属于母公司股东的净利润由盈转亏,降至-1.81亿元,同比暴跌255.03%;扣除非经常性损益后的归母净利润同样不容乐观,为-2.10亿元,降幅达294.09%;基本每股收益低至-0.40元,公司盈利能力遭受重创。

公司在公告中明确指出,禽肉、禽苗、羽绒等核心产品价格低迷是导致这一局面的主要原因。尽管产品销量保持相对稳定,未出现明显下滑,但价格持续下行,严重压缩毛利空间,致使利润大幅缩减,公司运营面临较大挑战。

(二)盈利指标持续恶化,毛利率逼近盈亏线

除营收和净利润表现不佳外,益客食品盈利指标持续恶化,毛利率逼近盈亏线,对公司未来发展构成潜在风险。

报告期内,公司毛利率仅为1.94%,同比骤降3.14个百分点;净利率为-2.14%,较上年同期下降3.82个百分点,盈利水平处于极低状态,经营活动面临较大压力。分季度来看,二季度毛利率为1.32%,环比下降1.31个百分点;净利率为-2.44%,亏损幅度环比扩大,显示公司短期经营压力未得到缓解,甚至有加剧趋势。

与同行业食品饮料板块平均水平相比,益客食品毛利率和净利率均处于较低水平,侧面反映公司在成本管控与产品定价方面面临双重困境。在成本管控上,可能存在原材料采购成本过高或生产环节浪费等问题,导致成本难以有效降低;在产品定价方面,受市场竞争影响,公司定价权相对不足,无法将成本压力有效转移至消费者,陷入两难境地。

二、成本费用端:费用攀升与效率考验

(一)期间费用逆势增长,研发投入显著加码

在业绩承压背景下,益客食品成本费用端出现异常情况,期间费用逆势增长,对公司运营产生较大压力。但值得注意的是,研发投入显著加码,体现公司在困境中寻求突破的战略意图。

上半年,公司期间费用达2.76亿元,较去年同期增加941.66万元,费用率上升至3.15%,涨幅为0.51个百分点。从各项费用具体情况分析,销售费用因渠道优化同比减少12.65%,显示公司在市场推广策略调整上取得一定成效,通过精准渠道布局减少了不必要开支。然而,管理费用同比增长6.00%,财务费用增长6.57%,这两项费用持续增长在一定程度上侵蚀公司利润空间。

其中,研发费用增长幅度最为突出,达到66.02%,投入金额达数千万元。这表明公司正积极加大研发投入,试图通过技术创新提升产品竞争力,突破当前发展瓶颈。据了解,研发资金主要投向禽病防治与食品加工技术领域。在禽病防治方面,公司意识到禽病爆发对产业链的巨大冲击,不仅影响禽肉产量和质量,还会增加养殖成本,因此通过研发有效防治技术,降低禽病发生风险,保障产业链稳定运行。在食品加工技术投入上,旨在满足消费者日益多样化需求,开发更美味、健康、安全的食品,提高产品附加值,增强市场竞争力。

(二)现金流与资产负债结构隐忧

除费用问题外,益客食品现金流与资产负债结构存在明显隐忧,对公司财务健康构成潜在威胁。

经营活动现金流净额在上半年为-2.75亿元,与去年同期相比锐减135%,这一数据反映出公司财务状况的严峻性。造成这一情况的主要原因是公司亏损以及存货增加。亏损导致现金流入减少,存货增加占用大量资金,致使现金流出增加,进而使公司现金流状况急剧恶化。同时,公司计提了9133.49万元的资产减值,进一步拖累利润,使财务状况雪上加霜。资产减值计提意味着公司部分资产可能出现贬值,如存货积压导致跌价或应收账款无法收回等,反映出公司在资产运营和管理方面可能存在问题。

从负债端来看,公司资产负债率一直维持在62%的高位,表明公司负债水平较高,偿债压力较大。短期偿债指标速动比率仅为0.49,远低于合理水平,说明公司短期内可能面临资金周转困难问题。一旦遇到突发情况,如市场环境恶化、债务到期无法偿还等,公司资金链可能面临断裂风险,后果严重。因此,如何优化资产负债结构,降低偿债压力,改善现金流状况,成为益客食品亟需解决的关键问题。

三、市场与股东动向:筹码集中与估值分歧

(一)股东户数下降,筹码向机构集中

在市场动态变化中,益客食品股东户数和筹码分布出现显著变化,背后蕴含一定市场信号。

截至2025年上半年末,益客食品股东总户数为1.41万户,与一季度末相比减少1254户,降幅达到8.19%,这表明中小投资者逐渐离场。与此同时,户均持股市值从一季度末的33.13万元增加至35.28万元,增幅为6.51%,意味着筹码正向中大户集中,可能有机构或长线资金在低位布局,看好公司长期价值。

结合近期益客食品股价波动情况,市场对其未来发展看法存在较大分歧。部分投资者因担忧公司业绩表现选择落袋为安或止损离场;另一部分投资者则认为公司当前困境是暂时的,其在行业内的地位和资源优势依然存在,未来有望通过自身努力和市场环境改善实现业绩反转,因此抓住股价下跌机会买入。这种多空双方博弈导致股价短期内波动剧烈,市场不确定性增加。

(二)估值指标异常,市场观望情绪浓厚

益客食品估值指标呈现异常状态,反映出市场对公司的谨慎态度。

以8月25日收盘价计算,公司市盈率(TTM)约为-108.28倍,由于公司处于亏损状态,市盈率为负,该指标在此情况下失去参考价值。市净率(LF)约为3.15倍,高于行业平均水平,表明市场对公司净资产价值给予较高溢价,可能是基于对公司资产潜力的认可,如生产基地、品牌资源等,这些资产未来可能为公司创造更大价值。然而,市销率(TTM)仅为0.26倍,处于历史低位,显示市场对公司盈利前景较为担忧,尽管公司营收规模较大,但盈利能力不足,导致市场对其未来盈利预期悲观。

综合这些估值指标,市场目前对益客食品态度谨慎,观望情绪浓厚。投资者面对业绩不佳但资产和营收规模有一定优势的公司,处于两难境地,不知是该买入还是等待,市场处于一种僵持状态,等待明确信号打破局面。

四、公司基本面:业务结构与长期战略

(一)业务高度依赖禽产品,抗风险能力待提升

从业务结构分析,益客食品主营业务结构存在过度依赖禽产品问题,抗风险能力有待提高。在其营收构成中,鸭产品(39.93%)和鸡产品(30.06%)占公司营收七成,饲料(15.19%)、羽绒(4.41%)等业务占比较小。这种单一产品结构在市场周期波动中较为脆弱。

2025年上半年,鸭产品毛利率仅为2.05%,鸡产品毛利率也面临较大压力。饲料业务毛利率更是转负,降至-0.89%,严重影响公司盈利状况。当禽肉市场行情不佳时,公司营收和利润会大幅下滑,难以应对。这如同将所有鸡蛋放在一个篮子里,一旦篮子出现问题,所有鸡蛋都面临破碎风险。因此,益客食品亟需拓展业务领域,尤其是调理品、熟食等高附加值业务,优化业务结构,增强抗风险能力,分散风险,以适应复杂多变的市场环境。

(二)全产业链布局下的转型挑战

作为禽肉加工领域龙头企业,益客食品较早开始构建全产业链,涵盖从种禽到饲料,从屠宰到深加工各个环节,旨在掌控全局,降低成本,提高竞争力。

然而,现实情况与预期存在差距。2025年,公司深加工业务(调理品+熟食)营收占比仅为2.39%,该数据表明深加工业务在面对生鲜产品价格波动时,无法起到有效缓冲作用。公司在2024年启动的宠物食品原料项目、预制菜产线扩建等战略举措仍处于投入期,短期内难以见到明显成效。

长期战略的实施不仅需要大量资金投入,还依赖技术、人才、市场等多方面支持,每个环节都充满挑战。如何在保证现有业务稳定发展的同时,顺利推进战略转型,成为益客食品未来面临的重大课题。这如同一场漫长艰难的马拉松比赛,益客食品已站在起跑线上,但前方道路漫长且充满未知,需稳步前行,坚持不懈,才能实现目标。

五、总结与前瞻:周期底部的突围之路

2025年上半年,益客食品面临上市以来最为严峻的业绩考验。价格周期下行对公司业绩造成严重冲击,自身盈利模型短板也集中显现,使公司陷入内外交困局面。

尽管从筹码集中度变化来看,股东户数下降,筹码向机构集中,显示部分资金逢低布局,对公司未来仍有一定期待。但不可忽视的是,公司毛利率持续承压,处于低位,费用高企问题未得到有效解决,现金流紧张严重制约公司发展,这些都是公司短期内亟需解决的关键问题。

展望未来,益客食品发展存在不确定性,也有一些值得关注的因素。首先,禽产品价格能否随市场供需关系改善而回升,将直接影响公司营收和利润。其次,高附加值业务,如调理品和熟食业务,能否突破现有规模瓶颈,实现快速增长,是公司优化业务结构、提升盈利能力的关键。最后,研发投入能否成功转化为成本优势,提高产品竞争力,也是公司未来发展的重要因素。

对于投资者而言,在当前充满变数时期,需密切跟踪三季度价格走势,这是判断公司业绩能否改善的重要依据。同时,公司降本增效措施的实施情况也不容忽视,只有切实降低成本,提高运营效率,公司才能在困境中实现突围。市场各方都在等待周期与战略的双重拐点到来,期待公司能够走出困境,实现业绩回升。