刚涨又跌!猪价“翘尾”失败,8月末猪价下跌不止?

时光荏苒,8月渐入尾声,近期,国内猪价呈现趋势下降的走势,虽然,此前两日,猪价逆势偏强,价格颇有“筑底回升”的态势,可惜,此番猪价上涨昙花一现,市场刚涨又跌!那么,此番,猪价翘尾失败,8月末,猪价下跌不止?具体分析如下:

目前,国内生猪购销矛盾集中在供应压力不减以及需求承接不足,产销错配下,加剧了猪价持续磨底的走势,短期内,购销基本面难以扭转,猪价或难以迎来实质上涨!

一方面,在生猪出栏方面,基于10个月前母猪存栏创下阶段性新高,本月,国内适重生猪出栏水平大幅提升,且,前期养殖端控重挺价,出栏节奏缓慢,部分二育零星入场,本月实际出栏能力进一步提升!叠加,官方调控生猪产能,母猪存栏计划调减100万头,生猪出栏均重降至120公斤,这进一步增加养殖端减重出栏情绪!另外,进入月末,由于9月初生猪跨区调运进一步严苛,部分散户以及集团猪企月末有进一步增量出栏的操作,阶段性,适重猪源供应存在过剩的局面,部分头部猪企月均出栏计划完成不佳,认卖情绪依然较强!

另一方面,由于需求承接能力一般!虽然,受学生返校,下游市场存在一定备货需求,且,升学宴增多,餐饮消费支撑回暖,国内下游白条购销积极性有所提振,屠企开工率回升至29%左右,相比伏天淡季上涨了近3个百分点,但是,相比供应表现,需求承接仍显不足!

叠加,按照往年经验,8月份,养殖端存在压栏增重,二育有集中入场的现象!但是,今年受官方不鼓励二育,且,国内生猪产能处于集中兑现阶段,消费市场旺季不旺常态化,二育入场极为克制,市场对于标猪承接能力不足!

因此,在供需来看,短期内,生猪市场仍面临产销错配的局面,市场或将维持磨底的走势!从最新消息了解,受屠宰场调价,预计,8月23日,外三元标猪报价在13.82元/公斤,后市关注集团猪企出栏节奏的变化以及二育入场的变化!

一夜降温,猪价下跌“跌猛了”!

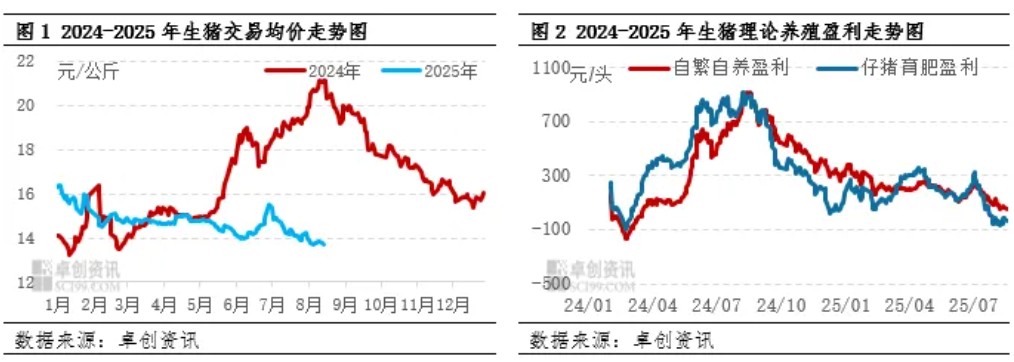

时光飞逝,8月即将收官,在国内生猪市场,本月,生猪价格高位回落,标猪报价从14.33元/公斤降至13.74元/公斤,月内,猪价下降4.1%!但是,最近几日,国内生猪市场呈现底部支撑的态势,猪价徘徊在13.8元/公斤上线,市场呈现上下两难的局面,供需多空并存,个人分析,8月末,猪价或将延续“磨底”的走势,市场基本面略显偏空!

从数据了解,本周,国内7公斤仔猪出栏均价在364.3元/头,下降19.04元;生猪出栏均重回升至123.38公斤,上涨0.15公斤;生猪育肥利润方面,外购仔猪育肥亏损214.73元/头,自繁自养出栏亏损9.19元/头,养殖陷入全面亏损阶段。而在屠企方面,样本屠企开工率回升至29.01%,冷冻猪肉库容率在17.52%,受毛白价差不足,屠企头均亏损在20元左右!

目前,生猪市场多空并存,猪价以横盘下跌为主!分析如下:

利好因素:一方面,消费季节性需求逐步改善,国内屠企开工率稳固回升,样本屠企提升至29.01%,学生返校以及升学宴增多,下游白条购销需求略有改善;另一方面,生猪价格偏低运行,中大猪出栏告一段落,标肥价差略有回升,零星二育抄底情绪回升,补栏标猪现象增多。部分养殖端亏损压力加大,谨慎心态转强,低价认卖积极性减弱;

利空因素:一方面,9月起,全国生猪外调迎来新规,跨区调运更加严格,这或将加剧部分地区养殖端提前出栏的积极性,月末,适重生猪供应压力不减;另一方面,本月,消费需求利好有限,养殖端集团猪企出栏节奏较为缓慢,月末到来,部分规模猪企月均出栏计划完成不佳,集团猪企仍有增量出栏的操作!且,受官方政策性调控影响,南北地区,规模以上猪企有明显减重增量出栏的操作!叠加,官方不鼓励二次育肥,二育入场缺乏集中度,主流二育以谨慎为主!

因此,基于供需博弈,受供应格局宽松,南北地区,屠企上猪节奏加快,部分屠企采购难度不大,受市场毛白价差不足4元/公斤,屠企亏损压力较大,主流屠企存在压价心态!

跌了,猪价下跌“势不可挡”!

时光荏苒,8月渐入尾声,立秋过后,副高西升北抬,国内中东大部地区高温持续!而在生猪方面,本月,猪价表现惨淡,月初,行情略显偏强,标猪报价涨至14.33元/公斤,但是,由于生猪供应过剩,标猪出栏猛增,而需求缺乏增量,供需过剩下,猪价重心下移,标猪报价触底13.74元/公斤!虽然,此前2日,猪价略有回暖,但是,碍于供应压力,市场看涨信心不足,猪价再次转弱运行!

在供应方面,生猪出栏情绪较高,月内,出栏受需求不佳,表现较为缓慢,月末,养殖端待出栏规模较高,集团猪企以及散户猪场认卖情绪偏强!毕竟,2025年8月份,国内适重标猪供应受10个月前母猪存栏影响,而去年10-11月份,母猪存栏创下阶段性新高,本月标猪供应过剩压力凸显!且,受9月份生猪跨区调运进一步收紧,南方零星地区出现非瘟现象,这进一步加剧了养殖端抛售的情绪,8月下旬,适重生猪供应依然充足!

从数据了解,昨日,国内样本以上规模猪企出栏水平在26.85万头,环比增加2.1%,规模猪企出栏情绪较高,挺价缩量不及预期!而散户猪场认卖相对积极,供应格局整体宽松!

在需求方面,8月份,猪肉购销进入“分水岭”,消费需求边际利好逐步改善,尤其是,受立秋节后,需求跟进回升,升学宴以及谢师宴增多,居民外出旅游消费增加,学生陆续开学,食堂采购需求逐步改善,下游白条购销热度逐步改善!不过,由于高温天气影响,内销市场需求缺乏增量,农村市场猪肉出货存在难度,鲜品白条购销较为冷清,主流商贩仍有减量稳价的情绪!从数据显示,截至目前,全国主流样本屠企,集中开工率在29.01%,环比增加0.11个百分点,需求处于缓慢回升的阶段!

因此,8月末,国内生猪购销呈现“双旺”的局面,但是,碍于市场标猪供应过剩,而需求承接不佳,产销错配下,猪价仍面临磨底的走势!从最新消息了解,受屠企调价收猪,预计,8月23日,外三元标猪报价跌至13.82元/公斤,后市关注集团猪企出栏节奏的变化!

2025年上半年生猪市场呈现"供应增、需求稳"的格局,养殖盈利空间逐步收窄。进入三季度后,随着产能持续释放与季节性消费变化,8月份成为决定养殖盈利能否扭转的关键窗口期。受饲料成本微幅上涨与猪价下滑的影响,养殖盈利存在下滑可能。进入四季度,由于整体供应能力较强,预计养殖端存在亏损风险。

1.猪价跌至年内低点,导致盈利缩水

进入8月份生猪价格跌至年内低点,截至8月18日,全国生猪交易均价为13.67元/公斤,较年内高点下滑2.69元/公斤,降幅16.45%。受价格下滑影响,养殖盈利空间进一步压缩。猪价下滑至低位的主因是,一方面是供应持续释放,另一方面是消息面引导企业降重出栏及减少售卖二次育肥猪源,供需失衡,第三是8月南方降雨导致部分市场存在猪病复发情况,助推生猪出栏速度。

猪价下滑导致仔猪育肥盈利亏损,自繁自养盈利空间降幅扩大。卓创资讯数据显示,2025年最高盈利点出现在1月份,自繁自养理论盈利385.42元/头、仔猪育肥理论盈利为267.83元/头。截至8月18日,自繁自养理论盈利降至50.70元/头,仔猪育肥已经是亏损33.41元/头。但随着生猪供应仍在释放中,养殖端盈利空间仍面临下滑风险。

2. 产能释放,叠加政策影响,供应持续增量

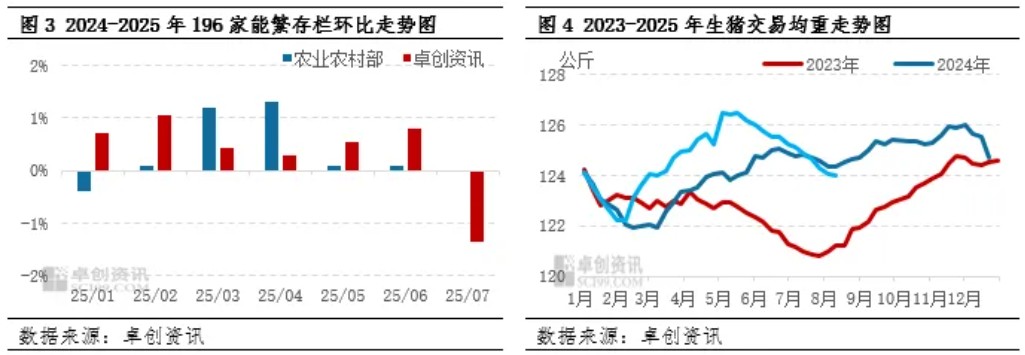

生猪价格下滑导致养殖盈利缩减,而生猪产能持续释放是导致价格及盈利双双下滑的主因。虽然政策面导向生猪去产能、降体重,但当下行业仍处于前期增量产能的释放阶段,当下供需矛盾并无明显缓解。农业农村部数据显示,能繁母猪存栏已连续5月环比增加,截至6月底,能繁母猪存栏环比增加0.1%。根据卓创资讯监测,截至7月底,全国196家样本大型企业生能繁母猪存栏量环比减少1.36%,自2025年以来首次转正为负,而根据生长周期推算,次年5月份之后,供应压力才有减少可能,下半年的供应,依旧对应着2024年下半年的产能释放阶段。

截至8月14日,卓创资讯监测全国生猪平均体重124.03公斤,已连续7周呈现下滑趋势。一方面是养殖端响应政策号召,另一方面是因为供强需弱导致养殖端对后市行情高度预期降低,从而选择加快出栏节奏。部分市场因降雨导致猪病复发,养殖端选择积极出栏小体重猪源,短时出栏节奏加快,也是导致猪价及盈利下滑的原因之一。

3.需求增幅不及供应增幅

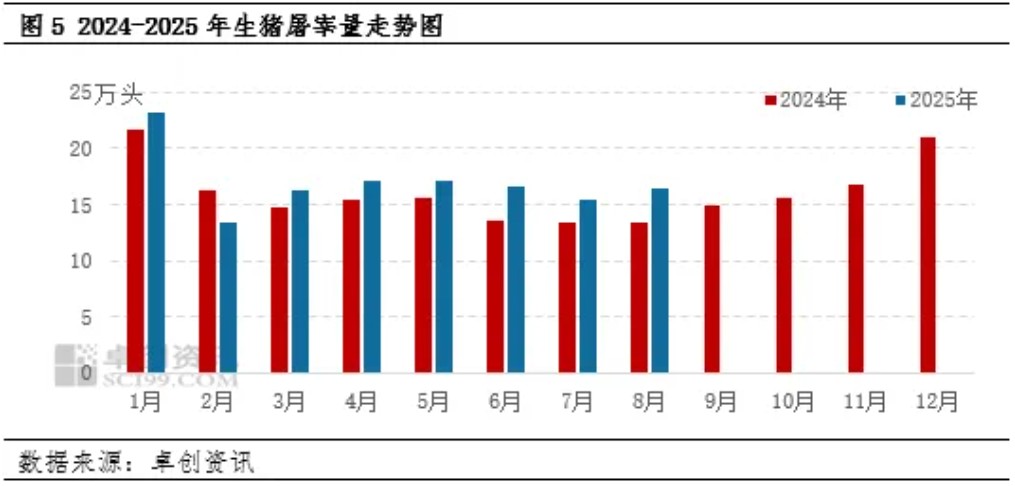

生猪屠宰量长期反映生猪供应量,因为活体生猪必须经过屠宰环节才能进入消费市场。2025年生猪屠宰量较去年提升明显,截至8月19日,全国主要屠宰企业日均屠宰量16.47万头,较去年同期水平增幅23.38%。而从季节性规律来看,当前已进入需求陆续上升阶段,天气转凉,以及院校陆续开学等提振需求,可以消化市场部分生猪供应压力,但据卓创资讯监测数据显示,需求端季节性增幅亦有限。

综合来看,虽然政策角度已经引导行业减产能,降体重,但当下仍旧处于前期的增量产能兑现到下半年供应增量的阶段,供应压力依旧较高,供应端虽有去化动作但难以传导至当期生猪行情,2025四季度生猪供应或延续增量趋势,虽有需求带动,但猪价仍难有明显起色,自繁自养或保持盈亏线水平徘徊,而当下仔猪价格仍明显高于其成本,仔猪育肥仍有亏损可能,预计亏损区间或在30-100元/头。

仔猪激增 9.9%,未来一年猪价难反弹,转型质效成唯一出路

一、供应高压态势显著:仔猪数量激增与二次育肥现象并存,2026年生猪出栏量或创历史新高

农业农村部生猪产业监测预警首席专家王祖力在近期行业会议中发出警示:2024年12月至2025年5月期间,全国新生仔猪数量同比大幅增长9.9%。依据6个月的育肥周期进行推算,2025年6-11月期间,生猪出栏量将迎来爆发式增长阶段。更为严峻的是,前期有15%的出栏生猪流入二次育肥环节,致使生猪出栏均重从正常的85公斤攀升至92公斤,实际上使得市场供应隐性放大超过20%。这一系列数据背后反映出双重压力叠加的局面:其一,能繁母猪存栏量依旧处于高位(6月末为4043万头),相较于2024年初增加了100万头,产能去化速度仅为1.2%,远低于行业预期水平;其二,饲料成本持续攀升(豆粕价格较2023年上涨18%),然而猪价却持续低迷(全国均价为14.5元/公斤,较2024年峰值下跌30%),养殖利润被压缩至100元/头,中小散户亏损面达到40%。

二、产能“堰塞湖”问题仍未解决:压栏惜售与政策调控的博弈处于胶着状态

王祖力指出,当前行业面临的最大困境在于“产能难以有效去化”。尽管农业农村部已出台限制二次育肥、引导压栏生猪提前出栏等相关政策,宰后均重从90公斤回落至86公斤,二次育肥成交量连续3个月环比下降,但由于规模化猪场前期补栏成本高昂,仍有35%选择压栏观望,期待后市价格上涨,这导致生猪存栏量达到4.24亿头,同比增长2.2%,创下近5年同期的新高。这种“政策推动”与“市场抵触”的博弈,直接导致猪价陷入“涨三天跌五天”的震荡困境:7月中旬猪价短暂反弹至15元/公斤,随后因集中出栏迅速回落至14.2元/公斤,养殖户陷入“出售生猪会导致现金流亏损,不出售则会亏损饲料成本”的两难境地。

三、未来一年走势研判:低位震荡将成为市场主旋律,价格反弹恐为短暂现象

针对市场普遍关注的2025年下半年至2026年的行情走势,王祖力给出了明确判断:未来一年猪价整体将处于下行周期,即便出现反弹,其持续时间和上涨幅度也将极为有限,大概率呈现“昙花一现”的态势。核心依据主要有以下三点:其一,供应端的“增量惯性”难以逆转,2025年肥猪上市量预计将增加4%,再加上进口猪肉到港量增长12%,供需失衡压力将进一步加剧;其二,需求端的“天花板”效应逐渐显现,猪肉消费总量达到5500万吨后已见顶,人均年消费40公斤已接近日韩水平,增量空间受到禽肉、牛肉等替代品的挤压而不断缩小;其三,成本端的“剪刀差”不断扩大,饲料原料价格持续高位运行,规模场完全成本达到15元/公斤,散户成本更是高达16.5元/公斤,而猪价长期低于成本线,行业已进入“慢性亏损”阶段。

四、破局路径:从“依赖行情”转向“修炼内功”,明确三大转型方向

面对“猪周期”的深度调整,王祖力为养殖户明确了三条生存策略:

(一)产能管理从“盲目追求规模”转向“优化结构”

淘汰低效能繁母猪(PSY<22头),将存栏量控制在3950万头的合理区间内。牧原、温氏等行业龙头已率先采取行动,二季度能繁母猪存栏环比减少5.4万头。

严禁参与二次育肥,规模场应建立“出栏体重熔断机制”(建议上限为120公斤),以避免人为因素造成市场供应的波动。

(二)成本控制从“单纯投入比拼”转向“深挖细节降本”

推广低蛋白日粮技术(将豆粕用量降至13%),牧原通过氨基酸平衡配方,每头猪的饲料成本降低了45元。

升级智能化设备,AI巡检系统将疫病识别准确率提升至95%,死淘率从8%降至5%,单头养殖成本下降120元。

(三)市场策略从“依赖行情波动”转向“抢占细分市场”

开发差异化产品:广东温氏推出“供港鲜猪肉”(溢价30%),四川德康布局火锅专用肉(销量年增长25%)。

对接新兴渠道:入驻社区团购(美团优选销量占比15%)、预制菜工厂(半成品猪肉供应量增长40%),避开传统批发市场的价格恶性竞争。

五、政策支持体系升级:官方释放三大重要信号,养殖户需重点关注产能调控

“真抓实干”:农业农村部将建立“能繁母猪存栏-仔猪价格-猪粮比”三维预警机制,对存栏量超标的猪场暂停补贴。

进口管理“有保有控”:扩大优质猪肉进口(如西班牙伊比利亚火腿原料),限制低价冻肉对国内市场的冲击(设定14元/公斤的进口预警线)。

金融支持“精准施策”:推出“生猪期货+保险”试点,河南、山东等地的养殖户可通过套期保值锁定15元/公斤的销售价格,覆盖60%的养殖成本。

结语:穿越周期的关键因素——成本领先优势

王祖力的分析,本质上揭示了生猪产业正在经历的深刻变革:当“猪周期”从“大幅波动”转变为“微利震荡”,过去依赖行情波动获取利润的时代已一去不复返。对于养殖户而言,当下每降低0.5元/公斤的成本,都可能成为穿越周期的关键保障;每提升1%的PSY(母猪年供仔猪数),都将成为未来市场竞争的有力武器。正如牧原、温氏等行业龙头的实践所证明的:只有具备成本领先优势的企业,才能成功穿越周期,迎来行业复苏的曙光。这并非行业的寒冬,而是产能优化、质量和效益优先的新起点。对于坚守在行业内的从业者来说,此刻的“断臂求生”之举,正是为了在下一轮周期中能够稳健立足、赢得先机。(数据来源:农业农村部、国家统计局、华安证券)