多重利好点燃市场情绪 豆粕期现价格明显上调

时间:2025-08-15

来源:卓创资讯

【导语】8月中旬开始豆粕市场变量逐步落地转为利多驱动,在美农报告数据超预期利好及临池菜粕的带动下,13日豆粕期现价格均环比涨幅超2%。随着基本面利空的不断交易、消化,现实压力对豆粕价格的压制逐步减弱,市场交易重心转向供应及成本预期,卓创资讯预计3季度后期豆粕现货价格或保持偏强运行态势。

美农报告超预期利多叠加菜粕强势,豆粕价格应声走高

进入8月,豆粕市场变量陆续落地。8月12日中美发布斯德哥尔摩经贸会谈联合声明,中国将再次暂停实施24%的关税90天,同时保留对这些商品加征的剩余10%的关税。中美谈判暂无实质进展,缓解了11日因特朗普发文喊话中国增加3倍对美豆采购量所造成的市场恐慌情绪。随后12日收盘后中国商务部公布对原产于加拿大的进口油菜籽反倾销调查的初步裁定,初步认定存在倾销,对加拿大公司征收保证金比率75.8%。菜籽进口供应受限,菜粕主力合约涨停,菜粕的强势表现从替代品角度对豆粕价格形成支撑。但直接引燃豆粕市场情绪的是13日0点美农8月供需报告的公布,报告数据超预期下调新季美豆收割面积至8010万英亩,带动产量、期末库存均环比下滑,美豆供需关系收紧。外盘美豆期价走强,成本端影响偏多,13日全国豆粕现货均价为3079元/吨,环比提升84元/吨,沿海主要区域现货价格涨至3000元/吨附近。

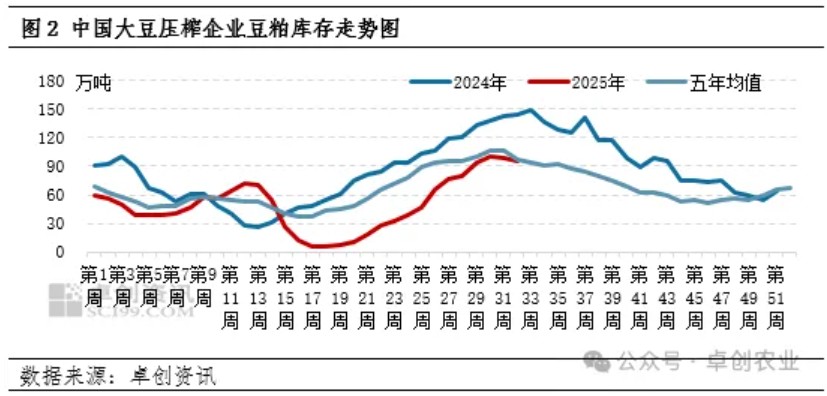

上游豆粕库存拐点或已出现,基本面利空持续消化

经历自4月底以来上游企业豆粕库存的持续累积,目前全国豆粕库存连续两周环比下滑,年内库存高点或已出现。卓创资讯监测数据显示,截至8月第1周全国大豆压榨企业豆粕库存为94.9万吨,较高点下降5.3万吨,但仍为年内高位水平。当下天气条件及大豆存量来看上游企业仍面临开工压力,催提为市场常态,部分压制豆粕价格。但下游刚性需求支撑较强,且上游通过催提、调整生产计划等手段严格控制库存情况,豆粕库存或难超越7月底高点水平。多数企业无销售压力,挺价意愿较强,基本面压力已在近两月的豆粕价格磨底阶段中得到体现,未来对现货价格的利空影响程度将有所减弱。

供需矛盾边际改善,市场交易重心逐步转移

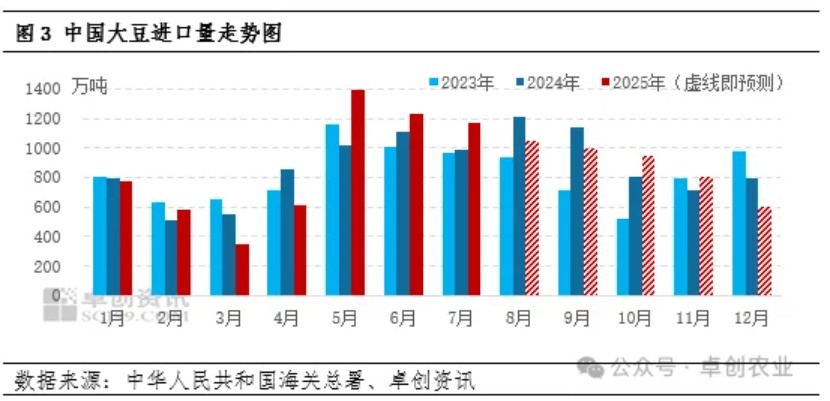

短期来看,上游开工水平受原料支撑将保持高位运行,市场需求具有韧性但缺乏亮点,难见增量空间,库存压力难以明显缓解,催提仍是限制市场情绪及价格的主要压力点。中华人民共和国海关总署数据显示,7月中国大豆进口量为1166.6万吨,环比有所减少但仍刷新历史同期新高。但巴西发运速度放缓,大豆到港峰值已过,后期国内到港量将季节性下滑,近月国内超买南美大豆更多是反映市场上游针对现有关税水平下,美豆缺席四季度国内原料供应侧造成的缺口预期进行的提前布局。待天气转凉,上游对调控压榨节奏的主动性将进一步增强,大豆结转库存成为四季度产业内面对原料端变量的重要缓冲。业者静待随时间推移基本面利空逐步消化带来的现实压力边际缓解,市场变量已经落地,在中美关税谈判未有实质进展前,随大豆采购窗口期的缩窄,市场将不得不直面不断走强的大豆进口成本,成本抬升预期也将传导至现货市场提振业者信心,从而利于豆粕价格重心的上移。

综上所述,短时市场在成本端及替代品的强势支撑下,业者看多情绪集中释放,豆粕价格明显走强。但在下游谨慎观望、贸易商锁利出货的现状下,豆粕现货价格或面临小幅回调压力。随着后期供需矛盾的边际转好及采购窗口的收窄,卓创资讯预计豆粕现货价格重心仍将保持震荡上行趋势,沿海主要区域或于9月初触及3100元/吨一线附近,建议业者密切关注中国大豆买船及中美贸易关系实时变动。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。