多重因素交织,鸡蛋库存探底后将何去何从?

时间:2025-05-13

来源:卓创资讯

【导语】节后需求不及预期叠加新开产蛋鸡数量增加,中小码鸡蛋供应压力偏大,下游需求支撑不足,生产、流通环节库存天数持续高位。随着中旬下游对端午节前备货预期提升,下游适量补货,生产、流通环节库存下降。预计5月下旬及6月随着温度升高,下游采购意愿回落,需求或进一步转弱,市场供需矛盾或再度加剧,库存或将再次步入高位。

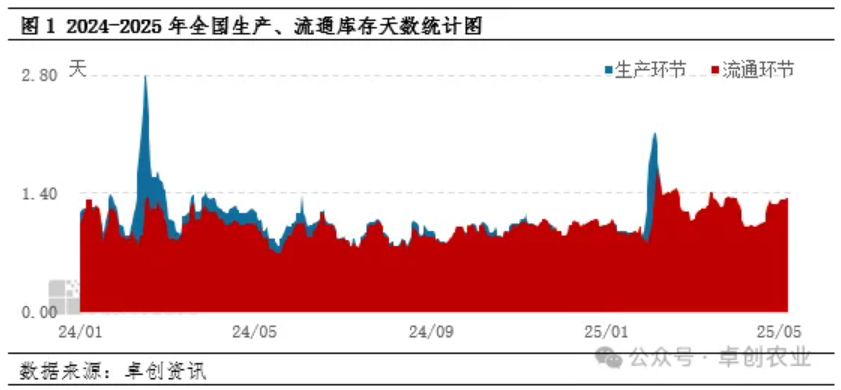

业者心态转变,库存震荡减少

五一节后市场需求未及预期,加之新开产蛋鸡数量继续增多,而终端对中小码鸡蛋需求量有限,食品厂开工较少,下游走货迟缓,生产、流通环节中小码库存压力较大,库存天数延续相对高位。其中5月9日,生产、流通环节日度库存天数分别为1.19天、1.25天,较上月末生产环节持平;流通环节增幅接近0.8%。中旬市场需求先弱后小幅回暖,主因中上旬节日效应减弱,但各环节对端午备货预期较高,下游补货需求略增,生产、流通环节余货降低。截至5月12日,生产、流通环节日度库存天数分别为0.91天、1.00天,较上月末生产环节和流通环节减幅均超过23%。

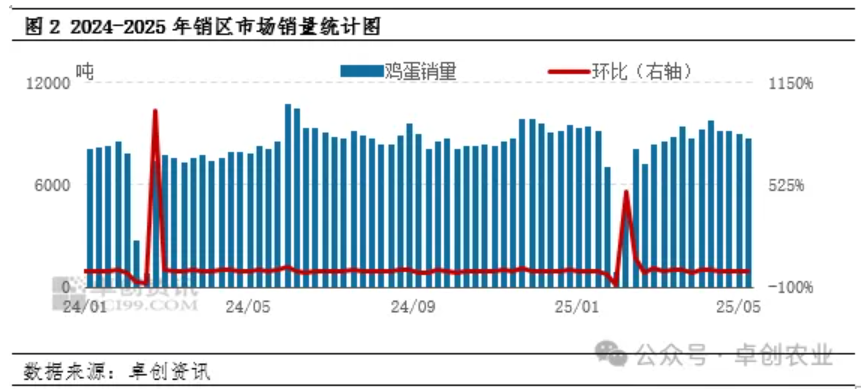

销区销量反映产区流出情况,库存先增后减

转入5月份,北方销区市场鸡蛋需求继续增加,经销商采购积极性提升,鸡蛋销量继续增加;五一假期受鸡蛋运输费用增加影响,南部销区市场鸡蛋到车数量减少,当地鸡蛋销量下滑。不同销区销量有增有减,但因东南销区销量减幅较大,导致销区总均销量环比继续减少。近日低价鸡蛋刺激下游需求,经销商拿货积极性有所带动,因此5月10日至12日销区鸡蛋总销量有所回升。销区销量受产区发货与销区需求的共同影响,一定程度上反映出产区流出量。长线产能虽缓慢增加,短期内产能相对稳定;销区销量即产区流出量呈先减后增趋势,对产区库存的利空作用由强转弱。

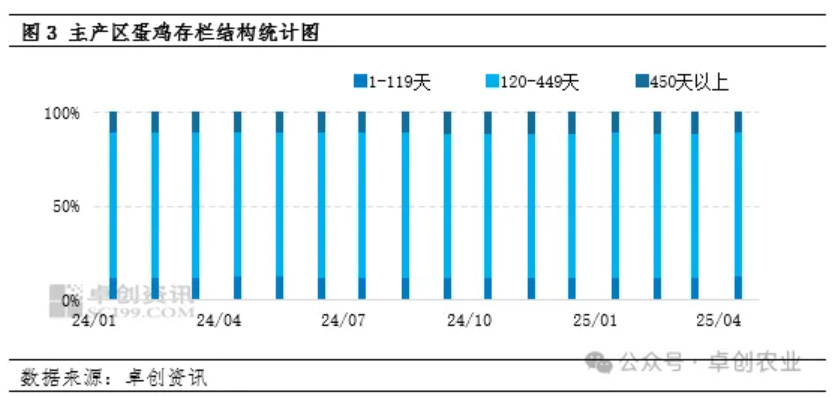

产能结构年轻化,中小码库存压力增大

4-5月为老母鸡出栏旺季,养殖户出栏老母鸡积极性提升,因此老母鸡出栏量增加,导致450日龄以上蛋鸡存栏占比持续减少,进而促进大码鸡蛋货源相对有限;当前鸡蛋价格仍处于历年同期相对低位,部分养殖户担心后市行情,且受蛋鸡疫病频发影响,部分市场存在蛋鸡提前出栏情况,因此120-450日龄主产蛋鸡占比逐步减少,加之气温进一步提升后,蛋鸡采食量逐步下降,共同导致鸡蛋重量偏低,因此中小码鸡蛋供应充足。但节日效应减弱后,下游食品加工厂开工率不高,各大平台对中小鸡蛋促销引流活动的热情亦逐步削减,故市场对中小码鸡蛋货源需求较为平淡。中小码鸡蛋供强需弱趋势较为明显,促使各环节中小码库存压力逐步提升。

需求淡季已成定局,产能影响长线库存趋势

综上所述,5月份存栏处于高位,鸡蛋供应较为充足,月初五一节日期间,市场需求未及预期,供需矛盾逐步加剧,产区各环节库存压力提升;但渐近中旬业者心态回转,对端午备货预期回升,市场流通好转,库存短时呈现高位回落趋势。5月下旬及6月份来看,随着气温逐步回升,鸡蛋存储难度加大,下游采购心态将趋于谨慎,需求或逐步减弱,市场供需矛盾加剧,库存预估提升至相对高位,鸡蛋价格或呈压下跌。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。