3月鸡蛋价格低位运行,4月供需负压或仍钳制蛋价

时间:2025-04-03

来源:卓创资讯

3月鸡蛋价格呈震荡下跌趋势,全国鸡蛋月度均价环比涨幅1.24%。主因是供需压力修复性改善,库存天数整体水平较上月降低,为鸡蛋均价重心上移提供小幅支撑,但市场供大于求格局仍存,蛋价难掩震荡下行趋势。随着新开产蛋鸡数量增加,供应增量预期不同程度冲抵需求提升空间,因此预计4月份供需宽松格局难以实质性改善,价格或仍存风险。

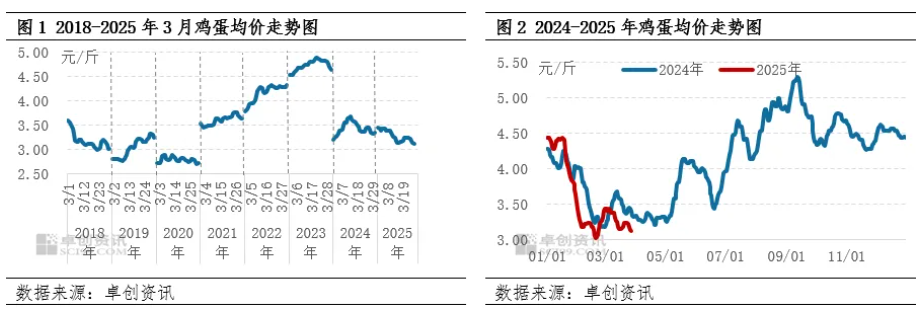

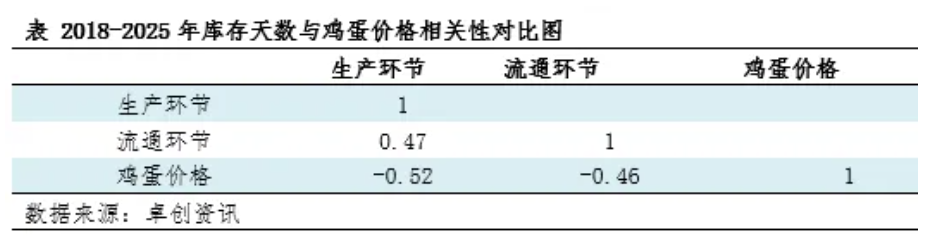

3月鸡蛋价格震荡下行

受春节降库进程相对顺畅影响,3月初蛋价涨至阶段性高位,但供应端压力不减,同时需求仍处恢复阶段,终端对高价货源的接受能力有限,导致库存压力仍处年度偏高水平,供大于求压力下,蛋价震荡下滑,且处在近十年正常偏低水平。截至3月31日,全国主产区月度均价3.26元/斤,环比涨幅1.24%,同比跌幅5.23%。

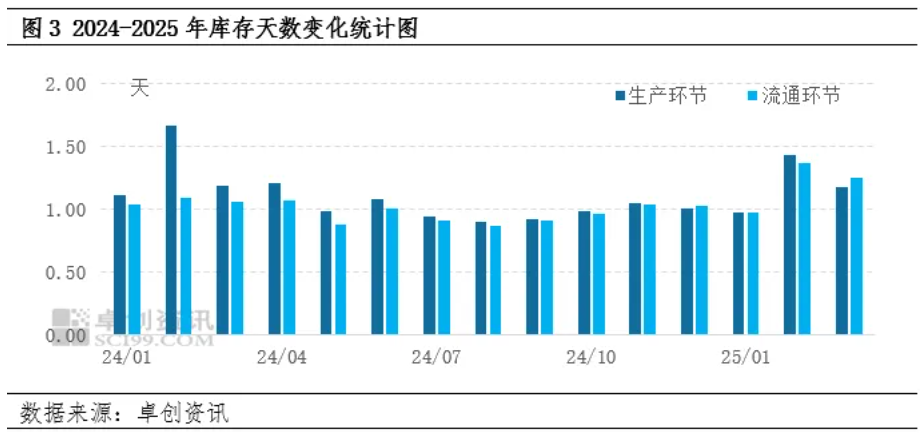

引起鸡蛋价格波动的因素众多,主要驱动因素包含供应、需求、成本、心态等多个方面,而针对短期行情,库存天数可以反映当前供需水平高低以及业者参市积极性高低。

生产、流通环节库存天数仍处偏高水平,蛋价改善乏力

根据对近十年数据分析发现,鸡蛋库存天数与价格呈现中度负相关关系,生产、流通环节库存天数与鸡蛋价格相关性系数分别为-0.52、-0.46。即当库存天数越大,多反映市场出货不顺畅,供大于求增加,鸡蛋价格存在回落预期;反之,库存天数减少,市场供不应求,鸡蛋价格存在上涨?可能。

从3月鸡蛋市场库存天数中也可以验证这一现象,3月份生产、流通环节月度库存水平环比降低,鸡蛋价格涨幅1.55%,但由于市场供需仍处宽松格局,流通库存水平同比增加17.92%,亦说明鸡蛋市场继续降库存在阻力,蛋价震荡下跌,同时低于近十年平均水平。截至3月27日,生产、流通环节库存天数分别为1.26天、1.35天,较月初库存天数增幅分别为28.57%、26.17%。

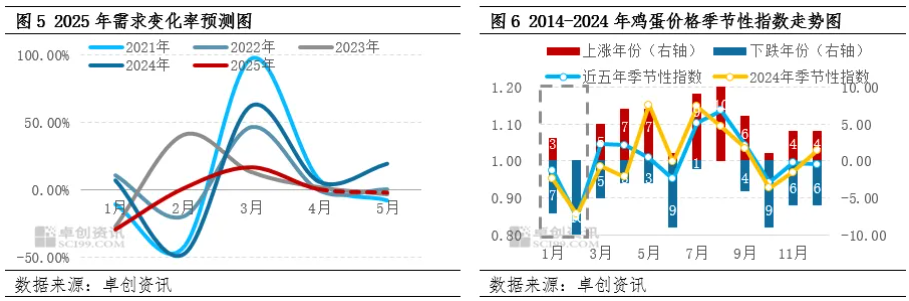

后市鸡蛋市场供需双增,蛋价或先跌后涨

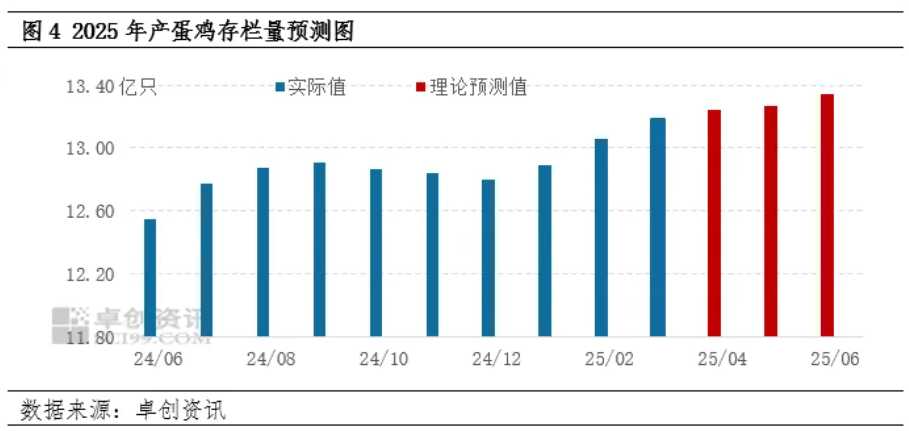

产蛋鸡存栏量仍有增加预期。根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断4月新开产蛋鸡数量增加,部分换羽蛋鸡4月份逐步进入开产期,加之2月份起产蛋鸡存栏基数已突破13亿只,因此4-6月份产蛋鸡存栏量理论值仍将维持在13亿只以上,并仍有增加预期,鸡蛋供应压力进一步增加,对鸡蛋价格的利空影响程度加深。

节日效应增加,需求或小幅提升。根据近十年鸡蛋市场特征及价格规律性来看,3-4月份需求多呈增加态势,考虑到后期“清明”、“五一”等节日因素增加,预计市场需求大概率仍呈增加态势,但考虑到供应压力的增加,市场销售进度或不同程度存在压力,需求提升的空间或相对有限。

综合来看,3月份鸡蛋市场供需格局宽松,给予价格上涨形成一定阻力,而4月份供大于求现象或仍难实质性改善,预计4月上旬蛋价利空压力较大,不排除部分地区蛋价有“破3”可能,4月下旬变化因素较多,考虑到五一节日效应带动,不排除价格有小幅反弹可能,4月份需重点注意老母鸡淘汰量及市场需求提升力度,若老母鸡出栏量集中,产能压力缓解,蛋价拐点或有显现可能。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。