2024年11月30日养猪业重要信息汇总

时间:2024-11-30

来源:综合报道

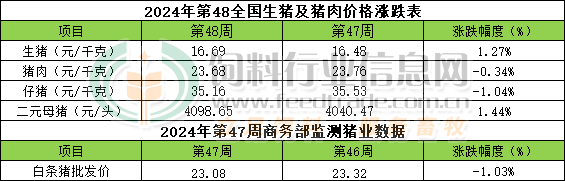

第48周周评:底部支撑转强 猪价下跌后劲不足 本周生猪均价止跌上涨

本周生猪价格为16.69元/千克,较上周上涨1.27;猪肉价格为2.68元/千克,较上周下跌0.34%;仔猪价格35.16元/千克,较上周下跌1.04%;二元母猪价格为4098.65元/头,较上周上涨1.44%。

商务部监测数据显示,2024年11月第3周商务部监测全国白条猪批发均价为23.08元/公斤,环比上周下跌1.03%。

生猪价格:生猪价格多数上涨

本周生猪价格环比大部下跌,吉林在8.15-8.45元/斤,较上周上涨0.12元/斤,辽宁在7.93-8.23元斤,较上周上涨0.07元/斤。北京在7.89-8.19元/斤,较上周上涨0.07元/斤。浙江在7.94-8.24元/斤,较上周上涨0.07元/斤。新疆在7.60-7.90元/斤,较上周下跌0.06元/斤。四川涨至8.17-8.47元/斤,河北涨至7.71-8.01元/斤,山东涨至7.86-8.16元/斤,河南涨至7.76-8.06元/斤,广东涨至9.01-9.31元/斤。

猪肉价格:商务部监测202至4年11月第3周白条猪批发价格环比继续下跌。毛猪价格反弹后,猪肉价格跟随有所回涨,不过幅度有限,本周猪肉价格环比继续下跌。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌1.50%,较去年同期上涨41.90%,全国500个农村集贸市场仔猪均价为34.11元/千克。据本网统计本周三元仔猪价格35.16元/千克,由于当前补栏仔猪的出栏时间为2025年4月中下旬期间,2025年春节后猪价存在不确定性,养殖端补栏积极性偏弱,周内仔猪价格继续偏弱回调,周度均价环比下跌。

猪粮比价:本周猪粮比为7.86,较上周上涨0.15。玉米价格为2.15元/斤,较上周偏弱下跌,本周自繁自养盈利227元/头。11月份,中国陈化玉米库存量将继续下降,北方主产区新季玉米上市将继续增量,烘干玉米将继续增量进入交易市场并陆续进入养殖及饲料生产需求端,叠加进口玉米拍卖入市补充,总体上11月份中国玉米供应依旧明显偏充足,陈化玉米供应不足矛盾也将适度改善;在需求端,畜禽及水产养殖用玉米消耗量止增转下降。另一方面,进口玉米及玉米替代产品进口量持续下降,玉米被替代量继续下降。总体上11月份期间新作玉米供应压力对玉米价格的利空压力在增强。预判11月下旬-12月上旬及后续期间中期价格自底部适度反弹回涨的几率偏高,因市场上存在减产预期叠加北方产区天气影响玉米水分下降从而影响上市供应量。

行情汇总:本周生猪均价环比止跌上涨。寒潮来袭后,消费需求有所增加,部分地区腌腊也有提前到来现象,一度支撑猪价猪价出现反弹。不过消费支撑阶段性偏强后再度转弱,而供应能力不断提升,供应施压下猪价再度转弱。但临近周末,市场情绪再度转强,猪价又再次出现止跌迹象。整体周内猪价先强后小幅回落,周度均价环比止跌上涨。预判12月份期间大多数时候出栏大猪价格相比11月份虽然依旧有短时反弹回涨机会但总体上继续偏弱走势为主,但随着消费市场的继续改善叠加生猪生长速度放缓出栏时间适度延长等因素影响12月份猪价跌幅有望逐步收窄。 我们依旧认为,相比直接养殖成本及供过于求的供需基本面而言,12-1月份月份期间猪价总体将继续高企(价格走势总体偏弱背景下的相对高企),育肥环节将继续维持盈利状态不变但盈利空间将被继续压缩。

降温下猪价回暖:腌腊季逐步开启 惜售情绪再显现

中国网财经11月26日讯,11月24日,国家统计局发布了11月中旬流通领域重要生产资料市场价格变动情况。数据显示,2024年11月中旬生猪(外三元)价格为16.3元/公斤,环比下跌4.1%。

果然,猪价上涨“昙花一现”!

进入11月末,近期,生猪市场,猪价趋势偏强,但是上涨却面临较大的压力,市场呈现涨跌拉锯的走势,价格快频调整,市场缺乏单边上涨的走势,多空呈现交织的局面!

据数据分析,截止11月30日,全国外三元瘦肉型生猪价格,出栏均价在16.51元/公斤,环比昨日上涨0.04元,猪价延续上涨的走势,但是,涨价幅度明显收窄,而且,南北市场,北方多地猪价冲高下跌,市场情绪逐步转弱,猪价上涨或将又是“昙花一现”!

从分区来看,全国南北28个地区,生猪出栏均价与湖南地区16.5元/公斤相近,全国生猪主流报价在15.25~18.1元/公斤,新疆报价15.25元/公斤,广东报价在18.1元/公斤!

其中,北方地区,东北、华北以及西北地区,其中,黑吉辽报价下跌0.05~0.2元,黑龙江报价在16.1元/公斤。华北地区,屠企报价稳中偏弱,山西以及河北报价企稳16.1~16.3元。在西北地区,陕甘报价企稳15.95~16.25元/公斤!

在南方市场,西南、华南、华东以及华中地区,生猪报价稳中偏强!其中,西南地区,川渝报价企稳16.85~16.95元,云贵报价16.45元,山东以及安徽报价在16.3~16.6元,江浙报价在16.95~17.1元,河南报价在16.25元,两湖报价在16.35~16.5元,在两广地区,生猪报价在16.75~18.1元/公斤!

由此来看,11月30日,猪价延续连涨走势,但是,上涨逐步承压,北方地区,多地猪价冲高回落,南方市场偏稳现象逐步增多,市场购销情绪逐步转差,猪价上涨或将

“昙花一现”!

目前,生猪市场多空交织,一方面,消费支撑尚存,但是,利好兑现有限!目前,猪肉购销进入季节性旺季,尤其是,11月末至冬至节气,南方地区腌腊将全面启动,而随着气温的下降,居民补冬需求改善,猪肉销量也将逐步回升!近期,屠企开工率突破31%,但是,进一步回升受到抑制,尤其是,南北地区,气温下降不及预期,腌腊需求难以全面启动,而居民替代消费依然较多,消费进一步支撑猪价上涨利好有限!

另一方面,在供应端,近期,养殖端出栏节奏多变,此前,散户以及集团猪企缩量挺价,猪价短暂偏强,但是,从最新反馈了解,市场挺价情绪再次松动,社会面以及规模猪企认卖意愿依然较高,由于市场对于猪价前景略显悲观,养殖端存在出栏“抢跑”的操作,部分集团猪企月末仍有增量出栏的现象!

因此,基于供需变化,个人预估,此次猪价上涨或将难以持续,未来1~2日,猪价大概率再次转为偏弱调整!不过,由于阶段性多空交织,市场或将以横盘震荡为主,猪价缺乏明显起落的基础,后市关注集团猪企出栏以及猪肉购销格局的变化!提醒大家12月份猪价不宜盲目乐观,市场潜藏较大的供应压力!

猪价上涨“挡不住”?1个坏消息!

11月末,在国内生猪市场,本月,猪价重心下移,但是,下旬后,市场走势逐步改善,尤其是,小雪节气后,气温下降,消费跟进利好转强,市场对于猪价前景乐观,养殖端有扛价惜售的情绪!但是,虽然,猪价基本面改善,然而,猪价上涨却难以形成单边走势,价格受养殖端出栏节奏以及需求变化,仍有偏弱的压力,

阶段性,猪价进入横盘整理的阶段,价格处于相对较低水平!

据悉,截止11月30日,全国外三元瘦肉型标猪出栏均价在16.51元/公斤,相比昨日上涨0.04元,猪价延续连涨走势,但是,涨价幅度相对偏窄,而且,猪价相比月初17.33元/公斤,价格仍有近4.73%的降幅,猪价相比月内16元/公斤的低点,涨价幅度在3.19%!

具体来看,在全国南北7个生猪产区,在重点监测的28个地区,生猪报价呈现10涨5跌13平的走势,市场呈现弱稳偏强的走势,但是,猪价下跌现象增多,市场情绪逐步转差!

其中,猪价上涨地区,上海、江浙、江西、湖北、湖南、两广、新疆以及云南地区,猪价上涨0.05~0.2元/公斤。安徽、内蒙、黑吉辽地区,报价下跌0.05~0.2元/公斤!全国生猪报价15.25~18.1元/公斤,主流南北地区,生猪价格徘徊在16.05~17.1元/公斤,大部地区,区域猪价价差不足1元/公斤!

在北方市场,东北、华北以及西北地区,生猪报价维持在15.95~16.4元/公斤,区域猪价价差不足0.5元/公斤,其中,黑吉辽报价跌至15.95~16.1元/公斤,河北报价企稳16.3元,陕西报价企稳16.25元/公斤!

在南方市场,西南、华东、华中以及华南地区,生猪报价维持在16.3~18.1元/公斤,四川报价16.95元,云南报价16.45元,山东报价16.3元,浙江报价在17.1元,河南报价在16.25元,广东报价在18.1元/公斤……

由此来看,11月30日,猪价呈现稳中偏强的走势,但是,此番猪价上涨或将“盛极而衰”,猪价短暂或将再次回归弱势调整的阶段!据悉,近期,受冷空气以及寒潮影响,南北多地雨雪交织,基层生猪购销受到抑制,天气转冷,养殖户认卖情绪减弱,叠加,消费边际利好逐步显现,居民内销市场需求增加,南方地区居民制作腌腊的意愿有所转强,这也提振了市场信心,11月下旬,猪价呈现快速上涨的走势!

但是,短暂猪价冲高后,市场购销情绪逐步变化!一方面,养殖端压栏心态松动,社会面以及集团猪企出栏意愿转强,尤其是,集团猪企出栏计划较多,月底认卖情绪依然较高,社会面猪场也有一定出栏抢跑的操作,供应偏紧的压力逐步缓解!另一方面,消费需求增量有限,尤其是,生猪价格持续上涨,屠企收猪成本增加,分摊成本下,下游白条价格不断走高,而猪肉价格上涨,抑制了下游购销积极性,白条走货难度加大,市场剩货压力增多,屠企订单减少,开工率转弱,压价收猪的心态转强!

因此,基于市场供需调整,虽然,消费利好改善,养殖端恐慌心态有所减弱,市场底部支撑转强!但是,由于生猪供应压力尚存,而消费市场替代较为明显,猪肉购销缺乏进一步的支撑,南方地区腌腊尚未集中兑现,在多空博弈下,猪价难以持续推涨,市场存在偏弱调整的压力!后市关注集团猪企出栏节奏的变化!

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。