2024年11月7日养猪业重要信息汇总

时间:2024-11-07

来源:综合报道

11月7日中国外三元猪价格弱势下跌

2024年11月6日,中国主流市场外三元大猪市场均价下跌,全国均价为17.39元每公斤,相比昨天下跌0.68%。市场对四季度猪价预期普遍不高,总体上顺价销售积极认卖是市场主流情绪,加上疫病风险较高,养殖户不敢贸然压栏,规模场出栏计划增多,散户出栏积极,市场供应宽松。需求端气温下降,但受替代品价格偏低、经济大环境等因素影响,消费增幅有限,屠企订单减少压价采购意愿较强。整体市场表现供大于求局面,猪价延续跌势。今日部分省份市场交易均价如下:

图表:2024年11月6日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2024年11月6日中国外三元毛猪出场批发均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.73 | 16.85 | -0.71% | 元/KG |

| 吉林省 | 16.70 | 16.75 | -0.30% | 元/KG | |

| 黑龙江 | 16.57 | 16.61 | -0.24% | 元/KG | |

| 华北 | 北 京 | 17.12 | 17.39 | -1.55% | 元/KG |

| 天 津 | 17.10 | 17.38 | -1.61% | 元/KG | |

| 河北省 | 17.33 | 17.61 | -1.59% | 元/KG | |

| 山西省 | 17.18 | 17.24 | -0.35% | 元/KG | |

| 内蒙古 | 16.84 | 17.04 | -1.17% | 元/KG | |

| 华东 | 上海市 | 17.69 | 17.87 | -1.01% | 元/KG |

| 江苏省 | 18.02 | 18.07 | -0.28% | 元/KG | |

| 浙江省 | 17.71 | 17.96 | -1.39% | 元/KG | |

| 安徽省 | 18.78 | 18.81 | -0.16% | 元/KG | |

| 福建省 | 17.92 | 18.11 | -1.05% | 元/KG | |

| 山东省 | 17.70 | 17.72 | -0.11% | 元/KG | |

| 华中 | 河南省 | 17.22 | 17.31 | -0.52% | 元/KG |

| 湖北省 | 17.44 | 17.45 | -0.06% | 元/KG | |

| 湖南省 | 18.67 | 18.58 | 0.48% | 元/KG | |

| 江西省 | 17.06 | 17.28 | -1.27% | 元/KG | |

| 华南 | 广东省 | 18.35 | 18.53 | -0.97% | 元/KG |

| 海南省 | 17.74 | 17.74 | 0.00% | 元/KG | |

| 广 西 | 17.44 | 17.59 | -0.85% | 元/KG | |

| 西南 | 重 庆 | 17.14 | 17.21 | -0.41% | 元/KG |

| 四川省 | 17.22 | 17.28 | -0.35% | 元/KG | |

| 贵州省 | 17.02 | 17.20 | -1.05% | 元/KG | |

| 云南省 | 17.33 | 17.36 | -0.17% | 元/KG | |

| 西北 | 陕西省 | 17.33 | 17.52 | -1.08% | 元/KG |

| 甘肃省 | 17.11 | 17.23 | -0.70% | 元/KG | |

| 宁 夏 | 17.25 | 17.42 | -0.98% | 元/KG | |

| 新 疆 | 16.54 | 16.59 | -0.30% | 元/KG | |

| 全 国 | 17.39 | 17.51 | -0.68% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月7日中国内三元猪价格弱势下调

2024年11月6日,中国主流市场内三元大猪市场均价下跌,全国均价为16.99元/公斤,相比昨天下跌0.88%。市场对四季度猪价预期普遍不高,总体上顺价销售积极认卖是市场主流情绪,加上疫病风险较高,养殖户不敢贸然压栏,规模场出栏计划增多,散户出栏积极,市场供应宽松。需求端气温下降,但受替代品价格偏低、经济大环境等因素影响,消费增幅有限,屠企订单减少压价采购意愿较强。整体市场表现供大于求局面,猪价延续跌势。今日部分省份市场交易均价如下:

图表:2024年11月6日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2024年11月6日中国内三元毛猪出场批发均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.47 | 16.63 | -0.96% | 元/KG |

| 吉林省 | 16.32 | 16.39 | -0.43% | 元/KG | |

| 黑龙江 | 16.32 | 16.38 | -0.37% | 元/KG | |

| 华北 | 北 京 | 16.81 | 17.12 | -1.81% | 元/KG |

| 天 津 | 16.68 | 17.02 | -2.00% | 元/KG | |

| 河北省 | 16.92 | 17.24 | -1.86% | 元/KG | |

| 山西省 | 16.79 | 16.89 | -0.59% | 元/KG | |

| 内蒙古 | 16.46 | 16.68 | -1.32% | 元/KG | |

| 华东 | 上海市 | 17.19 | 17.39 | -1.15% | 元/KG |

| 江苏省 | 17.27 | 17.34 | -0.40% | 元/KG | |

| 浙江省 | 17.42 | 17.69 | -1.53% | 元/KG | |

| 安徽省 | 18.40 | 18.46 | -0.33% | 元/KG | |

| 福建省 | 17.16 | 17.38 | -1.27% | 元/KG | |

| 山东省 | 17.30 | 17.36 | -0.35% | 元/KG | |

| 华中 | 河南省 | 16.94 | 17.04 | -0.59% | 元/KG |

| 湖北省 | 17.14 | 17.20 | -0.35% | 元/KG | |

| 湖南省 | 18.29 | 18.22 | 0.38% | 元/KG | |

| 江西省 | 16.77 | 17.02 | -1.47% | 元/KG | |

| 华南 | 广东省 | 17.60 | 17.80 | -1.12% | 元/KG |

| 海南省 | 17.29 | 17.31 | -0.12% | 元/KG | |

| 广 西 | 17.04 | 17.24 | -1.16% | 元/KG | |

| 西南 | 重 庆 | 16.76 | 16.85 | -0.53% | 元/KG |

| 四川省 | 16.80 | 16.91 | -0.65% | 元/KG | |

| 贵州省 | 16.62 | 16.82 | -1.19% | 元/KG | |

| 云南省 | 16.92 | 17.01 | -0.53% | 元/KG | |

| 西北 | 陕西省 | 17.04 | 17.26 | -1.27% | 元/KG |

| 甘肃省 | 16.81 | 16.98 | -1.00% | 元/KG | |

| 宁 夏 | 16.97 | 17.16 | -1.11% | 元/KG | |

| 新 疆 | 16.22 | 16.30 | -0.49% | 元/KG | |

| 全 国 | 16.99 | 17.14 | -0.88% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

11月7日中国土杂猪价格弱势下跌

2024年11月6日,中国主流市场土杂大猪市场均价下跌,全国均价为16.62元每公斤,相比昨天下跌0.71%。市场对四季度猪价预期普遍不高,总体上顺价销售积极认卖是市场主流情绪,加上疫病风险较高,养殖户不敢贸然压栏,规模场出栏计划增多,散户出栏积极,市场供应宽松。需求端气温下降,但受替代品价格偏低、经济大环境等因素影响,消费增幅有限,屠企订单减少压价采购意愿较强。整体市场表现供大于求局面,猪价延续跌势。今日部分省份市场交易均价如下:

图表:2024年11月6日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2024年11月6日中国土杂毛猪出场批发均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.15 | 16.27 | -0.74% | 元/KG |

| 吉林省 | 16.07 | 16.11 | -0.25% | 元/KG | |

| 黑龙江 | 15.96 | 15.98 | -0.13% | 元/KG | |

| 华北 | 北 京 | 16.56 | 16.83 | -1.60% | 元/KG |

| 天 津 | 16.33 | 16.61 | -1.69% | 元/KG | |

| 河北省 | 16.55 | 16.85 | -1.78% | 元/KG | |

| 山西省 | 16.52 | 16.59 | -0.42% | 元/KG | |

| 内蒙古 | 16.10 | 16.30 | -1.23% | 元/KG | |

| 华东 | 上海市 | 16.47 | 16.64 | -1.02% | 元/KG |

| 江苏省 | 16.54 | 16.60 | -0.36% | 元/KG | |

| 浙江省 | 17.06 | 17.30 | -1.39% | 元/KG | |

| 安徽省 | 17.97 | 18.01 | -0.22% | 元/KG | |

| 福建省 | 16.89 | 17.09 | -1.17% | 元/KG | |

| 山东省 | 16.86 | 16.89 | -0.18% | 元/KG | |

| 华中 | 河南省 | 16.69 | 16.74 | -0.30% | 元/KG |

| 湖北省 | 16.66 | 16.68 | -0.12% | 元/KG | |

| 湖南省 | 17.85 | 17.76 | 0.51% | 元/KG | |

| 江西省 | 16.49 | 16.70 | -1.26% | 元/KG | |

| 华南 | 广东省 | 17.33 | 17.50 | -0.97% | 元/KG |

| 海南省 | 17.33 | 17.50 | -0.97% | 元/KG | |

| 广 西 | 16.78 | 16.95 | -1.00% | 元/KG | |

| 西南 | 重 庆 | 16.39 | 16.45 | -0.36% | 元/KG |

| 四川省 | 16.32 | 16.40 | -0.49% | 元/KG | |

| 贵州省 | 16.26 | 16.44 | -1.09% | 元/KG | |

| 云南省 | 16.56 | 16.60 | -0.24% | 元/KG | |

| 西北 | 陕西省 | 16.66 | 16.84 | -1.07% | 元/KG |

| 甘肃省 | 16.44 | 16.58 | -0.84% | 元/KG | |

| 宁 夏 | 16.61 | 16.78 | -1.01% | 元/KG | |

| 新 疆 | 15.92 | 15.97 | -0.31% | 元/KG | |

| 全 国 | 16.62 | 16.74 | -0.71% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

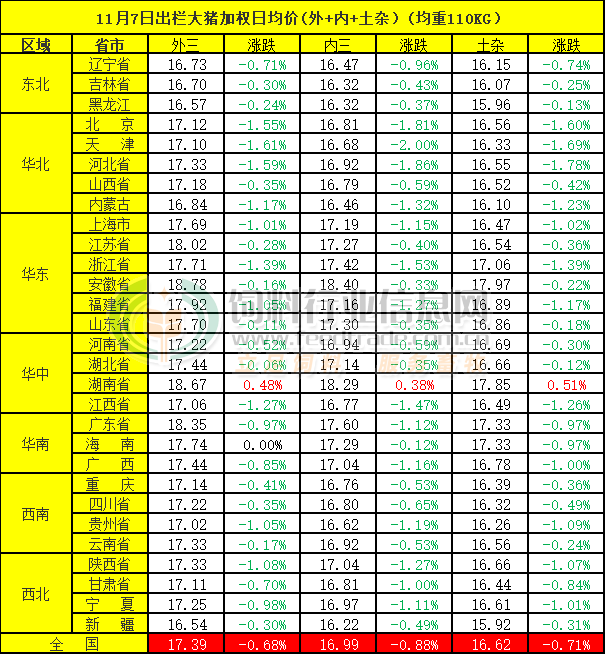

2024年11月7日中国商品大猪市场行情综述

2024年11月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价17.28元每公斤,相比昨天下跌0.72%。市场对四季度猪价预期普遍不高,总体上顺价销售积极认卖是市场主流情绪,加上疫病风险较高,养殖户不敢贸然压栏,规模场出栏计划增多,散户出栏积极,市场供应宽松。需求端气温下降,但受替代品价格偏低、经济大环境等因素影响,消费增幅有限,屠企订单减少压价采购意愿较强。整体市场表现供大于求局面,猪价延续跌势。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均17.39元每公斤,相比昨天下跌0.68%;2)主流市场内三元大猪全国销售均价16.99元每公斤,相比昨天下跌0.88%;3)主流市场土杂大猪全国销售均价16.62元每公斤,相比昨天下跌0.71%。

图表:2024年11月6日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2024年11月6日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.66 | 16.79 | -0.76% | 元/KG |

| 吉林省 | 16.60 | 16.66 | -0.32% | 元/KG | |

| 黑龙江 | 16.50 | 16.54 | -0.26% | 元/KG | |

| 华北 | 北京市 | 17.04 | 17.32 | -1.61% | 元/KG |

| 天津市 | 16.99 | 17.28 | -1.69% | 元/KG | |

| 河北省 | 17.22 | 17.51 | -1.65% | 元/KG | |

| 山西省 | 17.08 | 17.15 | -0.40% | 元/KG | |

| 内蒙古 | 16.74 | 16.94 | -1.21% | 元/KG | |

| 华东 | 上海市 | 17.55 | 17.73 | -1.04% | 元/KG |

| 江苏省 | 17.82 | 17.87 | -0.30% | 元/KG | |

| 浙江省 | 17.63 | 17.88 | -1.42% | 元/KG | |

| 安徽省 | 18.68 | 18.71 | -0.20% | 元/KG | |

| 福建省 | 17.73 | 17.93 | -1.10% | 元/KG | |

| 山东省 | 17.59 | 17.62 | -0.16% | 元/KG | |

| 华中 | 河南省 | 17.15 | 17.24 | -0.53% | 元/KG |

| 湖北省 | 17.35 | 17.37 | -0.11% | 元/KG | |

| 湖南省 | 18.56 | 18.47 | 0.47% | 元/KG | |

| 江西省 | 16.98 | 17.20 | -1.31% | 元/KG | |

| 华南 | 广东省 | 18.16 | 18.35 | -1.00% | 元/KG |

| 海南省 | 18.16 | 18.35 | -1.00% | 元/KG | |

| 广 西 | 17.30 | 17.46 | -0.93% | 元/KG | |

| 西南 | 重 庆 | 16.99 | 17.07 | -0.43% | 元/KG |

| 四川省 | 17.08 | 17.15 | -0.41% | 元/KG | |

| 贵州省 | 16.89 | 17.07 | -1.08% | 元/KG | |

| 云南省 | 17.19 | 17.23 | -0.26% | 元/KG | |

| 西北 | 陕西省 | 17.25 | 17.45 | -1.12% | 元/KG |

| 甘肃省 | 17.03 | 17.16 | -0.76% | 元/KG | |

| 宁 夏 | 17.17 | 17.35 | -1.00% | 元/KG | |

| 新 疆 | 16.45 | 16.51 | -0.34% | 元/KG | |

| 全 国 | 17.28 | 17.40 | -0.72% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2024年11月7日中国仔猪价格统计

图表:2024年11月6日中国仔猪收购均价统计表(单位:元/公斤)

| 2024年11月6日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 34.17 | 33.88 | 0.86% | 元/KG |

| 吉林省 | 33.38 | 33.11 | 0.82% | 元/KG | |

| 黑龙江 | 33.39 | 33.12 | 0.82% | 元/KG | |

| 华北 | 北 京 | 33.97 | 33.69 | 0.83% | 元/KG |

| 天 津 | 34.53 | 34.15 | 1.11% | 元/KG | |

| 河北省 | 34.74 | 34.43 | 0.90% | 元/KG | |

| 山西省 | 34.92 | 34.55 | 1.07% | 元/KG | |

| 内蒙古 | 32.27 | 31.99 | 0.88% | 元/KG | |

| 华东 | 江苏省 | 34.60 | 34.23 | 1.08% | 元/KG |

| 浙江省 | 35.60 | 35.27 | 0.94% | 元/KG | |

| 安徽省 | 34.50 | 34.09 | 1.20% | 元/KG | |

| 福建省 | 35.64 | 35.45 | 0.54% | 元/KG | |

| 山东省 | 34.92 | 34.55 | 1.07% | 元/KG | |

| 华中 | 河南省 | 34.16 | 33.86 | 0.89% | 元/KG |

| 湖北省 | 34.72 | 34.43 | 0.84% | 元/KG | |

| 湖南省 | 36.17 | 35.81 | 1.01% | 元/KG | |

| 江西省 | 35.26 | 34.89 | 1.06% | 元/KG | |

| 华南 | 广东省 | 34.65 | 34.55 | 0.29% | 元/KG |

| 广 西 | 36.98 | 36.52 | 1.26% | 元/KG | |

| 西南 | 重 庆 | 35.02 | 34.51 | 1.48% | 元/KG |

| 四川省 | 35.02 | 34.60 | 1.21% | 元/KG | |

| 贵州省 | 34.65 | 34.27 | 1.11% | 元/KG | |

| 云南省 | 34.45 | 34.04 | 1.20% | 元/KG | |

| 西北 | 陕西省 | 34.79 | 34.42 | 1.07% | 元/KG |

| 甘肃省 | 33.98 | 33.88 | 0.30% | 元/KG | |

| 新 疆 | 32.35 | 32.10 | 0.78% | 元/KG | |

| 全 国 | 34.65 | 34.33 | 0.93% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:市场对后市预期不高 供需双方均利空猪价 价格跌势扩大(2024年11月7日)

今日综合均价:

2024年11月7日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价17.28元每公斤,相比昨天下跌0.72%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价117.39元每公斤,相比昨天下跌0.68%;

2. 主流市场内三元大猪全国销售均价16.99元每公斤,相比昨天下跌0.88%;

3. 主流市场土杂大猪全国销售均价16.62元每公斤,相比昨天下跌0.71%。

图表:2024年11月7日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

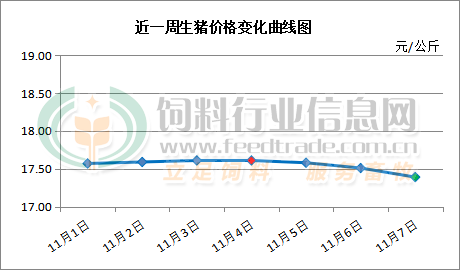

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续下跌,并且跌幅呈扩大趋势。市场对四季度猪价预期普遍不高,总体上顺价销售积极认卖是市场主流情绪,加上疫病风险较高,养殖户不敢贸然压栏,规模场出栏计划增多,散户出栏积极,市场供应宽松。需求端气温下降,但受替代品价格偏低、经济大环境等因素影响,消费增幅有限,屠企订单减少压价采购意愿较强。整体市场表现供大于求局面,猪价延续跌势。预判11月上中旬期间,价格总体继续偏弱、底部整理的可能性依旧更高。但随着消费市场的继续改善,11月下半月价格在总体偏弱的大背景下出现阶段性窄幅反弹回涨的机会依旧存在。

一夜“跳水”,猪价“断崖式”下跌!

进入11月初,在国内生猪市场,随着立冬节气到来,消费市场并未出现明显的改善,反而,寒衣节过后,市场白条购销逐步冷清,消费表现进一步转差,而供应方面,短暂集团猪企挺价失败后,规模猪企恢复出栏节奏,受市场悲观情绪弥漫,养殖端认卖情绪高涨,生猪供需格局进一步转差,猪价呈现一夜“跳水”的走势,而且,市场断崖下降的态势凸显!

据机构数据显示,截止2024年11月7日,全国瘦肉型生猪价格出栏均价下挫0.18元,屠企报价跌至16.99元/公斤,猪价降幅扩大,下跌范围遍及南北大部地区,主流屠企降价达到0.1~0.3元/公斤!

从分区来看,在全国南北7个生猪产区,在重点监测的28个地区,生猪出栏报价普遍徘徊在16.25~18.2元/公斤,仅有广东报价超18元/公斤,北方地区,猪价普遍跌破17元/公斤,东北报价跌至16.3元/公斤,南北大部地区,屠企报价连创阶段性新低!

具体来看,在传统产销市场,目前,黑吉辽生猪报价跌至16.3~16.55元/公斤,华北报价跌至16.6~16.85元/公斤,西北报价跌至16.25~17.1元/公斤!在西南地区,生猪报价跌至16.9~17.1元/公斤,华东地区生猪报价跌至16.9~17.8元/斤,华中地区报价跌至16.8~16.9元/公斤,华南地区生猪报价跌至17.1~18.2元/公斤!

由此分析,11月7日,国内猪价呈现降幅扩大的态势,南北大部地区,猪价偏低运行,生猪均价连创8月中旬以来的新低,相比此前21.19元/公斤的高点,猪价累计下降幅度高达19.82%!

从消费需求来看,目前,国内主流消费城市,北京地区,批发市场白条报价偏稳,部分市场白条报价上涨0.1元,主流购销一般,下游商贩存在缩量稳价的心态。在上海市场,主流白条成交报价在21~21.8元/公斤左右,市场购销表现冷清,多地白条上量增加,市场剩货现象增多!目前,城市消费跟进一般,而在农村集市,受消费替代等因素影响,购销表现也有所减弱,市场对于肥猪需求有所降低,屠企订单减少,样本屠企开工率小幅下降至27.7%左右,消费掣肘压力有所加大!

从生猪供应了解,南北地区,集团猪企有增量出栏的操作,社会面以及二次育肥认卖积极,尤其是,需求支撑不足,标肥价差走低,养殖端压栏意愿减弱!从屠企收猪难易了解,东北地区,生猪出栏积极,屠企上猪节奏加快,市场情绪较差,屠企停收时间提前。在华东以及华中地区,散户猪场认卖积极,集团猪企有增量出栏的操作,部分规模猪企出栏计划完成不佳,供需基本面偏空。在南方市场,由于肥猪价格走低,市场恐慌心态蔓延,集团猪企出栏计划完成不佳,报价偏弱调整!

因此,基于生猪供需博弈,阶段性市场看跌情绪转强,短期内,猪价重心或将持续走低,后市关注集团猪企出栏节奏以及屠企开工率的变化!

一夜“猛降”,猪价跌得“一塌糊涂”!

进入11月,立冬节气到来,在国内生猪市场,本月初,猪价短暂偏强后,市场呈现滑坡下跌的走势,虽然,此前两日,北方部分地区,养殖端集团猪企有尝试挺价的操作,但是,由于供需过剩凸显,社会面猪源上量宽松,集团猪企挺价不及预期,市场情绪反而进一步转差,猪价呈现破位下跌的走势!

据机构数据显示,受生猪供需调整,2024年11月7日,全国外三元生猪价格下跌0.18元,屠企报价跌至16.99元/公斤,市场呈现大幅下跌的走势,价格重心破位下行,全国南北地区,猪价呈现“通降”的走势!

具体来看,在全国重点监测的28个地区,在南北7个生猪产区,生猪报价普遍下降,屠企压价幅度在0.1~0.3元/公斤,猪价降幅扩大!生猪出栏均价与甘肃、重庆地区17元/公斤相近,全国大部地区生猪报价跌至16.25~18.2元/公斤,新疆报价最低,广东报价最高!

其中,在传统产销市场,北方地区,东北、华北以及西北市场,生猪报价普遍跌至16.25~17.1元/公斤,北方大部地区跌破17元/公斤,黑龙江报价跌至16.3元,辽宁报价跌至16.55元,山西报价跌至16.75元/公斤,河北报价跌至16.85元/公斤,陕甘报价跌至17~17.1元/公斤!

在南方市场,西南、华东、华中以及华南地区,生猪报价普遍跌至16.8~18.2元/公斤。其中,四川报价跌至17.1元,云南报价跌至16.9元,山东报价跌至16.9元,江浙报价跌至17.35~17.55元,福建报价跌至17.8元,河南报价跌至16.9元,湖南报价跌至16.9元,广东报价跌至18.2元,广西报价跌至17.1元/公斤……

由此来看,11月7日,国内猪价呈现显著下降的走势,生猪均价连创阶段性低,市场呈现全面下跌的走势!目前,支撑猪价下跌的逻辑,个人认为,生猪市场阶段性产销错配凸显,分析如下:

一方面,生猪供应格局宽松,此前,北方地区,集团猪企有挺价心态,但是,由于社会面猪场认卖积极,猪价反弹落空!目前,社会面猪场,散户以及二育认卖积极,虽然,南方腌腊利好在即,但是,受猪场疫病风险较高,现阶段下自繁自养出栏利润尚存,养殖端落袋而安的情绪较高!而集团猪企短暂缩量挺价不及预期,主流规模猪企认卖意愿转强,南北主流集团猪企出栏节奏加快,但是,受社会面猪场增量出栏,部分集团猪企出栏计划完成不佳,降价现象增多,这进一步加剧了市场悲观心态!

另一方面,消费跟进转差,此前,冷空气来袭,需求跟进稍有好转,但是,冷空气影响有限,消费市场再次转差!家庭消费方面,居民采购猪肉的需求一般,替代消费仍较普遍,而集团消费缺乏增量,餐饮以及堂食需求跟进一般!目前,国内主流批发市场白条购销冷清,屠企订单减少,样本屠企开工率回落至27.6%左右,屠企猪源到厂上量,但是,开工率走低,主流屠企有借势压价的心态!因此,基于供需变化,市场情绪偏空,预计,未来1~2日,猪价仍较延续大部下跌的走势,生猪均价重心或将进一步走低!不过,随着猪价的下行,生猪育肥利润逐步收窄,市场扛价意愿也将回升,市场仍存止跌上涨的契机,后市关注集团猪企出栏节奏的变化!

企业出栏计划环比减量,或扭转11月猪价下滑预期?

同时,北方冬季寒冷,猪病已常态化存在,据卓创资讯调研,截至11月初,东北、河北北部、山西已出现零星猪病,部分养殖端已开始“拔牙”动作,有部分病猪已流向华东部分屠宰厂,按往年经验判断,本次猪病或仍导致养殖端加速出栏,但幅度如何当下较难下定论。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。