2024年11月2日养猪业重要信息汇总

时间:2024-11-02

来源:猪友巴巴

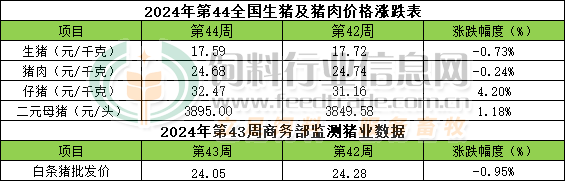

第44周周评:生猪、猪肉价格偏弱 仔猪、二育母猪价格保持强势

本周生猪价格为17.59元/千克,较上周下跌0.73%;猪肉价格为24.68元/千克,较上周下跌0.24%;仔猪价格32.47元/千克,较上周上涨4.20%;二元母猪价格为3895.00元/头,较上周上涨1.18%。

商务部监测数据显示,2024年10月第4周商务部监测全国白条猪批发均价为24.05元/公斤,环比上周下跌0.95%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在8.46-8.76元/斤,较上周下跌0.09元/斤,辽宁在8.29-8.59元斤,较上周下跌0.07元/斤。北京在8.43-8.73元/斤,较上周下跌0.07元/斤。浙江在8.37-8.67元/斤,较上周下跌0.11元/斤。新疆在8.42-8.72元/斤,较上周持平。四川跌至8.47-8.77元/斤,河北跌至8.30-8.60元/斤,山东跌至8.17-8.47元/斤,河南跌至8.32-8.62元/斤,广东涨至9.47-9.77元/斤。

猪肉价格:商务部监测2024年10月第4周白条猪批发价格环比继续下跌。肉价相对偏高,终端消费意愿不足,需求依旧未有明显改善,加上猪价偏弱,猪肉价格继续下跌为主

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌1.80%,较去年同期上涨39.00%,全国500个农村集贸市场仔猪均价为35.63元/千克。据本网统计本周三元仔猪价格32.47元/千克,仔猪价格相对偏低,叠加饲料成本低位,能繁母猪存栏转降,养殖端对明年预期较乐观,低价补栏仔猪现象增加,本周仔猪价格持续上涨,周度均价继续上涨。

猪粮比价:本周猪粮比为8.16,较上周下跌0.04。玉米价格为2.16元/斤,较上周偏弱,本周自繁自养盈利342元/头。11月份,中国陈化玉米库存量将继续下降,北方主产区新季玉米上市将继续增量,烘干玉米将继续增量进入交易市场并陆续进入养殖及饲料生产需求端,叠加进口玉米拍卖入市补充,总体上11月份中国玉米供应依旧明显偏充足,陈化玉米供应不足矛盾也将适度改善,在需求端,畜禽及水产养殖用玉米消耗量止增转下降。另一方面,进口玉米及玉米替代产品进口量持续下降,玉米被替代量继续下降。总体上11月份期间新作玉米供应压力对玉米价格的利空压力在增强。预判11月份期间大多数时候产区玉米现货市场交易价格稳中窄幅波动略偏弱震荡走势为主的可能性更大,11月下半月及后续期间中期价格自底部适度反弹回涨的几率偏高,因市场上存在减产预期叠加北方产区天气影响玉米水分下降从而影响上市供应量。

本周猪价继续下跌,仔猪价格继续偏强运行。养殖端出栏节奏加快,加上前期二次育肥大猪陆续出栏,市场供应整体增加,需求增幅有限,利空因素占优,周内猪价整体偏弱。不过随着养殖端出栏计划基本完成,加上北方降温,猪肉消费需求增加,养殖端情绪也增强,猪价跌势得到一定遏制,但整体周度均价环比继续下跌。

11月份中国生猪月度综合养殖量环比将继续小幅下降但下半月有望逐步止降回升,商品大猪月度出栏总量、猪肉月度新增产供量环比将继续下降。11月份期间商品大猪出栏(大肥)供应在理论上将继续维持偏紧态势不变,对大猪价格的利多支撑也将继续存在,但由于整个市场依旧缺猪不缺肉,因此屠宰加工环节因猪肉供应继续维持过剩状态影响,其压价采购策略将依旧不变的可能性依旧偏高,对养殖端生猪价格继续形成明显压力。在养殖端情绪方面,由于大场出栏集中度高对价格的影响更大,大量中小散生猪出栏较为分散对价格走势的影响力弱,因此在理论上虽然有部分中小散依旧存在惜售情绪,但由于第四季度猪价相比8月份高点以及10月末价格总体依旧呈偏弱格局已经基本形成共识,因此总体上顺价销售积极认卖依旧是市场主流情绪;在消费端,随着气温进一步下降,居民猪肉消费需求将继续增长,理论上对猪价及猪肉价格的提振作用将继续增强。但在缺猪不缺肉背景下猪肉供应依旧过剩将继续向养殖端传导,因此我们预判11月份期间大多数时候出栏大猪价格相比10月份将依旧难有明显作为,价格总体继续偏弱整理的可能性更高。但随着消费市场的继续改善,11月下半月价格在总体偏弱的大背景下出现阶段性窄幅反弹回涨的机会依旧存在。

我们依旧认为,相比养殖成本及供过于求的供需基本面而言,11月-12月份期间猪价总体将继续高企(相比8月份价格高点呈继续下跌态势),将继续维持上冲乏力而回跌力度更强局面不变,这是此前月份猪价持续上涨透支后期市场红利的结果。我们继续坚持认为,11月份-25年2月份期间出栏大猪价格虽然依旧处于盈亏线以上,但价格走势总体呈跌势,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

一夜“变天”,猪价上涨“昙花一现”?

在国内生猪市场,近期,猪价呈现萎靡不振的走势,尤其是,在传统消费旺季,“金九银十”月份,猪价上涨承压,价格重心呈现偏弱的走势。虽然,受节日气氛烘托,屠企报价偶有上涨,但是,却难以形成趋势。生猪市场供过于求的压力较大,供需双增局面下,需求表现不及预期!

从市场反馈了解,9月初,猪价短暂冲高至20.05元/公斤,价格处于阶段性新高,而10月末,猪价触底17.17元/公斤,传统消费旺季,猪价高点回落,降幅在14.36%,生猪均价基本回落至近期的低值!不过,随着10月收官,生猪市场下跌告一段落,11月初,猪价呈现逆势上涨的走势!

据机构数据分析,截止2024年11月2日,全国外三元瘦肉型生猪价格出栏均价在17.33元/公斤,环比昨日上涨0.05元,同比上涨15.6%,猪价迎来“2连涨”!但是,此番猪价上涨或将“昙花一现”,市场或将一夜“变天”!

从分区来看,在全国南北地区,在重点监测的28个省区,生猪出栏均价与山东地区17.35元/公斤相近,国内生猪报价普遍徘徊在16.6~18.4元/公斤,北方地区,猪价涨势收窄,多地出现横盘企稳的现象,南方市场延续波动上涨的走势!

具体来看,在传统产销市场,北方地区,黑吉辽报价在16.75~16.95元/公斤,在山西以及河北报价在17.1~17.45元,陕甘地区报价在17.25~17.55元/公斤!在南方市场,川渝地区报价在17.1~17.25元/公斤,云贵报价在17.1~17.2元,在山东以及安徽报价在17.35~17.6元,江浙报价在17.8~18元,河南报价在17.15元,湖南报价在17.2元,两广报价在17.3~18.4元/公斤!

由此来看,11月2日,国内猪价延续连涨的走势,但是,猪价上涨范围有所减少,上涨空间有所收窄,市场一夜大变,看涨心态有所减弱,看跌的情绪有所转强!

从市场购销反馈了解,在需求跟进方面,国内主流消费城市,北京地区,批发市场白条猪成交价稳中伴跌0.3元,市场购销表现一般,白条走货节奏缓慢。在上海市场,主流白条报价在20.8~21.2元/公斤,市场供应有所减量,但是,购销成交一般,部分市场存在一定剩货压力!

目前,国内主流消费城市白条购销缺乏增量,但是,由于内销市场需求有所改善,农村集市猪肉购销节奏回升,国内样本屠企开工率徘徊在28.5%左右,消费需求延续了缓慢回升的表现,这对于猪价有一定支撑!

从生猪供需来看,南北地区,主流集团猪企生猪出栏报价稳中偏强,其中,华中以及西北地区,集团猪企出栏有所增量,华东地区集团猪企出栏略有减量!从屠企收猪难易了解,目前,东北地区,散户猪场认卖心态转强,集团猪企多稳价出栏,屠企采购压力减轻,停计划时间提前,压价支撑转强,市场看跌情绪升温!在华东以及华中地区,养殖端出栏节奏一般,屠企采购难度一般,市场情绪转弱,报价偏稳的情绪转强!在西南以及华南地区,集团猪企日均出栏计划完成顺畅,本地社会面猪场出栏一般,屠企采购存在难度,大猪价格较为坚挺,市场看涨情绪尚存!

因此,基于生猪市场供需博弈,理性来看,此番猪价上涨或将后劲不足,北方市场看衰情绪转强,预计,未来1~2日猪价或有冲高回落的走势,重点关注集团猪企出栏以及屠企开工率的变化!

一夜“升温”,猪价上涨“节节高”!

时光荏苒,渐入11月初,在国内生猪方面,10月,生猪市场呈现震荡走低的局面,月度出栏均价降幅收窄,供需呈现双增的局面,但是,由于集团猪企出栏计划增加,节后,二次育肥入场信心不足,供应压力较大,而消费需求虽有好转,但是,消费提振空间有限,生猪市场面临严峻的产销错配的压力,这也加剧了猪价下行的走势,10月末,猪价触底17.17元/公斤,相比月初17.68元/公斤,下降幅度在2.88%左右!

然而,10月收官,进入11月初,生猪市场迎来“开门红”,猪价上涨“节节高”,从最新数据显示,截止11月2日,全国外三元瘦肉型生猪价格出栏均价在17.33元/公斤,环比昨日上涨0.05元。猪价延续上涨的走势,行情一夜“升温”,但是,猪价反弹幅度收窄,猪价上涨范围有所减少,北方多地猪价出现企稳的局面,本次猪价上涨迎来1个坏消息,猪价反弹或将又是“稍纵即逝”!

具体来看,在全国重点监测的28个地区,在南北7个生猪产区,全国生猪报价延续大部偏强的走势,北方市场以横盘上涨为主,南方市场以震荡偏强为主,生猪均价缓慢上移,南北市场生猪报价普遍在16.6~18.4元/公斤!

其中,在北方地区,东北、华北以及西北地区,生猪报价16.6~17.55元/公斤,黑龙江报价企稳16.9元/公斤,山西报价在17.1元,京津报价企稳17.45元,甘肃报价在17.25元,陕西报价在17.55元/公斤!在南方市场,西南、华东、华中以及华南地区,生猪报价在17.1~18.4元/公斤,其中,四川报价在17.25元,云南报价在17.1元,山东报价在17.35元,浙江以及上海报价在18元,福建报价在18.2元,河南报价在17.15元,两湖报价在17.2~17.3元,两广地区生猪报价在17.3~18.4元/公斤!

从分区来看,11月2日,猪价延续上涨的走势,国内南北地区,猪价重心偏强!支撑猪价上涨的逻辑,个人认为,在于阶段性供需格局变化,一方面,养殖端出栏节奏放缓,11月初,集团猪企出栏计划减少,散户猪场有扛价惜售的情绪,生猪流通水平降低,南北地区,屠企采购猪源的难度有所加大;另一方面,消费需求跟进有所改善,受节日气氛支撑,寒衣节到来,内销市场猪肉需求改善,国内屠企开工率缓慢回升,样本屠企开工率提升至28.5%左右,消费对于猪价略有一定支撑!然而,从猪价反弹幅度来看,此番猪价上涨或将难以持续,市场存在冲高回落的风险!

从基层反馈了解,在国内生猪供应方面,生猪出栏情绪分化,北方地区,社会面猪场认卖心态有所转强,东北地区,屠企上猪节奏明显加快,市场看跌的情绪有所升温,而华东以及华中地区,生猪购销表现一般,屠企采购难度有所减弱,不过,在南方市场,由于肥猪价格坚挺,标肥较差较大,养殖端认卖心态不高,集团猪企出栏计划完成较好,市场存在一定看涨的心态!

因此,基于生猪供需情绪变化,理性来看,此次猪价上涨或将难以持续,个人认为,未来1~2日,北方地区,屠企报价或将率先下跌,南方市场或有一定补涨的表现,不过,随着供需情绪转弱,市场短暂或将再次呈现偏弱的走势!后市关注集团猪企出栏以及二育入场情绪的变化!

供应压力凸显 河南猪肉价格跌势难改

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。