2024年9月21日养猪业重要信息汇总

时间:2024-09-21

来源:综合报道

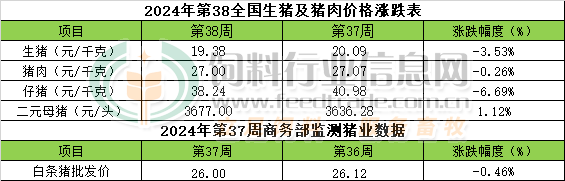

第38周周评:本周猪价环比继续下跌 预判四季度猪价相比三季度回落几率偏高

本周生猪价格为19.38元/千克,较上周下跌3.53%;猪肉价格为27.00元/千克,较上周下跌0.26%;仔猪价格38.24元/千克,较上周下跌6.69%;二元母猪价格为3677元/头,较上周上涨1.12%。

商务部监测数据显示,2024年9月第2周商务部监测全国白条猪批发均价为26.00元/公斤,环比上周下跌0.46%。

生猪价格:生猪价格环比集体下跌

本周生猪价格环比集体下跌,吉林在9.33-9.63元/斤,较上周下跌0.44元/斤,辽宁在9.21-9.51元/斤,较上周下跌0.42元/斤。北京在9.49-9.79元/斤,较上周下跌0.41元/斤。浙江在9.53-9.83元/斤,较上周下跌0.40元/斤。新疆在9.10-9.40元/斤,较上周下跌0.34元/斤。四川跌至9.28-9.58元/斤,河北跌至9.21-9.51元/斤,山东跌至9.13-9.43元/斤,河南跌至9.22-9.52元/斤,广东跌至9.96-10.26元/斤。

猪肉价格:商务部监测2024年9月第2周白条猪批发价格环比继续下跌。节日需求落空,受经济大环境影响终端消费市场对高价肉接受度不高,毛猪价格回落,猪肉价格继续下调。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌2.60%,较去年同期上涨32.00%,全国500个农村集贸市场仔猪均价为42.12元/千克。据本网统计本周三元仔猪价格38.24元/千克,虽饲料养殖成本依旧偏低,但生猪价格滞涨,养殖端补栏整体偏谨慎,周内仔猪价格持续偏弱震荡,周度均价环比继续下跌。

猪粮比价:本周猪粮比为8.48,较上周下跌0.18。玉米价格为2.28元/斤,较上周偏弱下跌,本周自繁自养盈利571元/头。9月份,中国陈化玉米库存量将继续下降,养殖及饲料生产需求端玉米消耗总量环比将继续增长,深加工板块消耗量将逐步增量因为开机率在逐步提高,合计消耗总量总体将继续增长,总体上9月份期间国内陈化玉米供应将继续处于青黄不接阶段不变,供应进一步趋紧的大趋势不变,理论上供应端及需求端对价格均继续存在利多支撑。另一方面,南方及华中地区春玉米上市量将继续增长,陈化玉米供应紧张局面有望适度缓和。叠加超期储备玉米小麦稻谷等替代原料将继续轮出拍卖上市,进口玉米替代品供应也总体充足,小麦饲用量也在继续增长,因此总体上9月份玉米供应依旧充足局面不变,月内多数地区贸易环节玉米库存量依旧高于去年同期。据中国气象局评估今年我国玉米播种以来全国产区平均气候适宜度为适宜等级,黑龙江气温较常年略偏低,后期有发生阶段性低温冷害的可能。预判9月份期间大多数时候产区玉米价格跌势放缓且出现阶段性回涨的机会依旧存在,大涨大跌均缺乏基础,总体上看9月-10月份期间玉米价格除有阶段性短时回涨机会外,大多数时候稳中略偏弱走势为主的可能性更大,9月份产区玉米月度均价环比继续下跌的几率依旧偏高,9-12月份期间价格走势总体继续底部涨跌调整的几率依旧偏高,高度关注后期天气状况对产区玉米生长及收割的影响。

行情汇总:

本周猪价环比继续下跌。 节后需求惯性回落,市场对中秋节后的预期普遍较差,散户出栏积极性较高,规模场出栏计划偏多有降价走量现象,二育心态一般,市场供应整体充裕。而需求端在天气转凉后消费虽有所回升,但总体有限,批发市场白条走货依旧缓慢,屠企采购积极性一般。市场呈现供强需弱格局,周内猪价持续回调,周度均价环比下跌。对于后市我们预计国庆节前猪价依旧有短时回涨机会存在,但临近国庆的9月末及节后的10月上旬期间价格回调几率在明显提高,猪价继续上冲后劲不足迹象将继续体现,这是此前月份猪价持续上涨透支后期市场红利的结果,也是市场缺猪不缺肉基本面基础上市场理性调整的结果。我们同时继续坚持认为,10月份-25年1月份期间出栏大猪价格虽然依旧处于盈亏线以上,但价格总体走势相比8月上半月前呈偏弱回调整理态势的可能性更大,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

跌猛了,猪价下跌“猛抬头”?

时光飞逝,9月渐入尾声,秋分节气即将到来,国庆假期也进入倒计时!然而,值此“金九银十”的月份,国内生猪市场表现却不尽人意,尤其是,8月中旬,全国外三元生猪报价涨至21.19元/公斤后,市场普遍认为猪价年内峰值已过,果然,至此以后,猪价呈现震荡下行的走势!

虽然,8月末以及9月初,受学生开学以及中秋假期临近,市场对于猪价前景仍较乐观,短暂猪价回升至“10元时代”。然而,随着时间的发展,中秋在即,消费需求表现依然乏善可陈,养殖端挺价心态松动,认卖积极性提升,猪价开启了跌价模式,价格重心也持续回落!

截止2024年9月21日,受供需调整,全国外三元瘦肉型生猪价格均价跌至18.56元/公斤,相比昨日下降0.15元,月内猪价高点下跌幅度达到了7.43%,相比上月高点,价格下跌的了12.41%,猪价跌猛了,尤其是,中秋节后,猪价下跌“猛回头”,价格表现进一步转差!

一方面,中秋节,猪肉消费表现不尽人意,虽然,节前屠企开工率回升至30.1%左右,但是,相比往年仍较偏低,而且,下游市场节前备货周期偏短,节日期间,下游购销活动改善转瞬即逝,节后,屠企开工率显著下降。猪肉消费支撑不足,购销市场回归冷清的局面,多地市场受白条上货增加,剩货压力陡增,居民家庭以及餐饮堂食需求出现明显下降的走势,屠企为了确保鲜销率,日均屠宰量也大幅减少!

另一方面,生猪供应相对充足,由于中上旬,养殖端存在一定观望待涨的心态,部分集团猪企有一定缩量拉涨的操作,但是,由于需求承接不足,猪价上涨难以兑现!而进入节后,养殖端出栏计划偏多,散户、二育以及集团猪企仍有集中出栏的现象,生猪供应基本面宽松,虽然,部分养殖户抵触低价给猪,但是,由于集团猪企存在降价增量出栏的现象,供应基本面宽松!

因此,基于市场阶段性产销错配凸显,生猪价格承压下跌,全国大部地区,屠企报价偏弱运行,生猪均价普遍徘徊在17.5~19.4元/公斤,而在传统产销市场,其中,黑吉辽地区,生猪报价跌至18.3元/公斤左右,山西以及河北报价跌至18.45~18.65元/公斤左右,而在陕甘地区,报价徘徊在18.6~18.75元/公斤,在南方市场,川渝报价跌至18.8~18.9元,山东安徽报价跌至18.8元……

理性来看,阶段性猪价承压下跌,市场仍有震荡下行的压力!但是,由于月末在即,生猪市场尚存一定看涨的心态!一方面,由于生猪价格重心下移,二育猪场前期出栏积极,多地猪场空栏增多,二育仍有逢低入场的积极性;另一方面,消费需求有望再次提升,尤其是,月末受国庆假期影响,屠企开工率或将大幅提升,日均屠宰量增加,采购生猪的需求或将增多。猪价仍存逆势偏强的契机,后市关注购销情绪的变化!

一夜“降温”,猪价“滑坡”下跌!

中秋过后,生猪市场陷入“泥潭”,基于养殖端出栏节奏较快,生猪出栏水平较高,供应基本面宽松,但是,需求支撑不足,节后消费降至“冰点”,屠企开工相比节前大幅下降,在供需呈现此消彼长下,猪价呈现滑坡下跌的走势,价格重心也不断触及8月高点以来的新低!

从市场反馈分析,受供需调整,2024年9月21日,全国外三元生猪价格出栏均价在18.56元/公斤,环比昨日下降0.15元,猪价重心偏低运行,国内南北地区,猪价全面走低,高低市场重心回落,主流生猪报价跌至17.5~19.4元/公斤,新疆报价最低,浙江报价最高,生猪均价与河南以及湖南等地水平相近!

在分区市场,全国南北7个生猪产区,重点监测的28个地区,其中,在北方地区,黑吉辽下跌0.1~0.3元,报价跌至18.25~18.3元/公斤,华北地区报价下跌0.2~0.4元,山西以及河北报价跌至18.45~18.65元/公斤,西北地区生猪报价下跌0.1~0.25元,陕甘地区报价触底18.6~18.75元/公斤。在南方市场,西南地区报价下跌0.05~0.2元,川渝市场报价18.8~18.9元/公斤。华东地区,生猪报价下跌0.05~0.15元,山东以及安徽报价在18.8元,江浙报价在19~19.4元/公斤。在华中地区,河南报价跌至18.6元,两湖报价跌至18.6元;在华南地区,两广地区猪价下跌0.05元,报价跌至18.35~19.35元/公斤!

目前,国内南北地区,猪价全线下跌,高价地区,猪价重心逐步跌破19元/公斤,低价地区猪价陆续跌破18.5元/公斤,市场呈现联袂偏弱的走势!

据机构分析,从市场反馈了解,本周,国内生猪育肥利润大幅下降,养殖盈利降低,但是,主流自繁自养以及外购仔猪育肥,头均出栏利润仍有400~600元/头左右,养殖利润尚可。而受中秋假期,猪价旺季不旺,养殖户担忧国庆假期猪价下跌的情绪转强,阶段性,散户、集团以及二次育肥,中大猪出栏相对积极,部分地区,养殖户低价标猪有一定抵触降价的心态,但是,从供应整体来看,生猪出栏积极,市场缺猪压力缓解,南北地区,屠企上猪节奏较快!

从需求跟进来看,中秋节后,虽然,受冷空气影响,北方天气逐步转凉,但是,由于中秋节日刚过,居民家庭消费缺乏增量,而受节后餐饮以及团膳消费减少,猪肉集中需求降低,国内南北主流消费城市白条购销疲弱,多地市场剩货压力增加,主流屠企受下游订单减少,开工率小幅回落,收猪需求转差!

因此,基于供需阶段性“双空”,猪价呈现震荡下跌的走势,个人预估,未来1~2日,市场或将延续窄幅偏弱的局面!不过,随着9月渐入下旬,距离国庆假期不足10天,下周,受假期影响,下游市场猪肉备货需求或将再次增加,屠企订单量增多,开工率或将大幅反弹,猪价仍有逆势反弹的契机,重点关注集团猪企出栏节奏以及屠企开工率的变化!

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。