南方大豆供需博弈 行情上行动力减弱

时间:2024-07-17

来源:卓创农业

【导语】7月上旬,南方产区大豆市场行情整体上涨,产区供应端利多提振明显,持货商低价惜售并推涨行情,带动价格重心走高。不过销区及下游进入需求淡季,终端消化节奏偏慢,且湖北新季黄豆零星开始上市,叠加CBOT大豆价格触及近四年低位,预计短期现货行情继续上行动力或减弱。

供应端利多提振 南方产区行情偏强

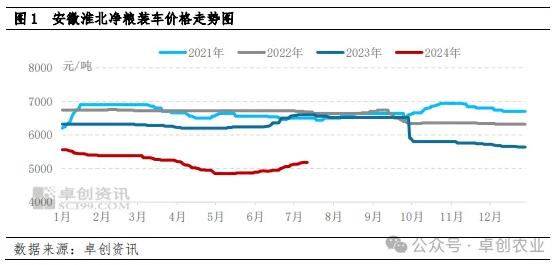

近期,南方产区大豆市场行情整体偏强,黄淮海产区多地播种期较往年推迟,且多地种植面积减小,市场心态得以支撑,叠加各区域基层货源减少,整体上货节奏偏慢,虽然7月初各地完成新季黄豆播种后,部分区域经销商及基层部分种豆陆续有所外销,但优质优价态势明显,现货市场价格节节推涨。截至7月12日,安徽淮北净粮装车价格2.58-2.60元/斤,较6月底涨0.03-0.05元/斤,较5月中旬的本年度低点涨幅近0.20元/斤。

销区反映平淡 产区新旧交织

从销区情况来看,国内各区域对于南方产区价格上涨的现状反映相对平淡,基于各地进入暑期,各类学校陆续放假使得豆制品终端缺乏稳定的消费群体,叠加多地高温多雨,鲜类豆制品的储存及保质期缩短,下游豆制品加工企业生产减量,下游加工企业消化节奏放缓,采购较前期加长,故销区对于产区涨价的货源向下传导速度偏慢,事实上,多地销区出货价格并未跟随产区同步上涨,使得产区后期的涨价缺乏销区及终端的跟进配合。

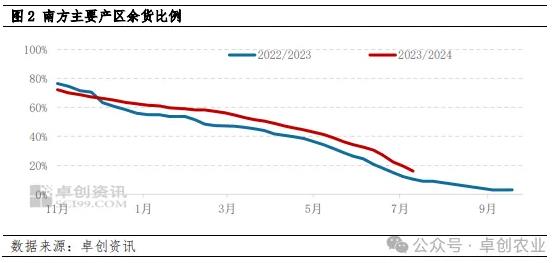

从产区来看,自6月份产区涨价初期多地陆续使得产区余货压力逐步缓解,且7月上旬黄淮海多地新季黄豆万完成播种后,基层种植户及经销商的余货种豆亦陆续进入商品流通市场,但黄淮海产区各地基层及经销商均有一定的货源量,截至7月13日,黄淮海产区整体余货比例预估在1.5-2成,仍旧高于去年同期。从新季黄豆来看,湖北新季早熟豆7月上旬零星开始上市,虽然受当地天气因素影响,整体上货量不大,但时间上略早于往年同期,且新季早熟豆价格定位较往年同期相对理性,湖北天门等地早熟豆净粮装车价格在2.90-2.95元/斤,较去年陈粮早熟豆价格基本持平,而监利地区早熟豆净粮装车价格3.15-3.20元/斤,较去年新粮上市价格低0.60元/斤左右。湖北新豆的上市且价格定位理性、叠加湖北陈粮仍未消化完毕,使得市场对于新季黄豆的观望情绪增加,各环节采购心态愈加谨慎。

CBOT大豆主力触及近四年低位

近期CBOT大豆表现整体明显偏弱,7月12日CBOT主力收盘1064.5美分/蒲式耳,此价格是2020年10中旬以来的CBOT主力合约收盘的最低价格,全球大豆供应偏宽松的预期,叠加2024/25年度美国农作物收成前景良好令市场承压,美豆价格下跌使得进口到港成本预估走低,利空国内现货市场心态且有拉低国内大豆现货的价格可能。

综合来看,当前黄淮海产区基层优质粮源偏少或仍能支撑产区市场心态,但在需求步入淡季、湖北新粮上市、CBOT主力处于低位水平等利空影响下,预计大豆现货市场继续上行动力减弱,短期或以稳为主。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。