白羽肉鸡:供给偏紧贯穿2024全年,猪鸡共振向上双重驱动?

时间:2024-06-24

来源:开源证券研究所、中国畜牧业协会禽业分会

白羽肉鸡板块受两大逻辑驱动:(1)2022年5-12月祖代种鸡引种缺口已传导至肉鸡端,白羽肉鸡供给偏紧有望贯穿2024全年。(2)伴随猪周期反转猪价上行,猪鸡有望共振向上。

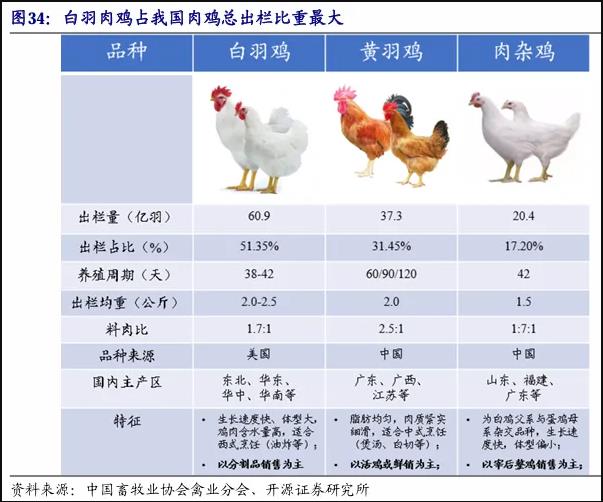

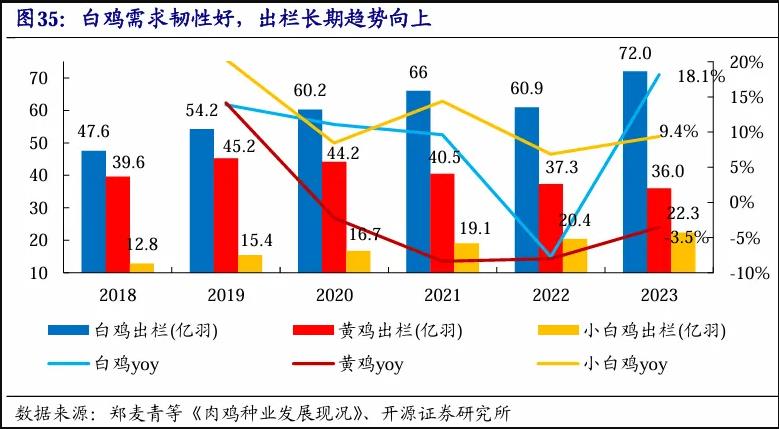

2023年,白羽肉鸡出栏同比+18.1%,需求韧性十足长期趋势向上。我国肉鸡消费主要包括白羽鸡、黄羽鸡和肉杂鸡,其中,白羽鸡消费占比最高。2023年,我国肉鸡出栏量增达130.22亿只,白羽肉鸡占比达55.25%。2020年以来,我国生猪供给逐步恢复背景下,白鸡出栏仍呈增长态势,在下游西式快餐及C端消费多元扩容驱动下,白羽鸡需求承接良好长期趋势向上。

猪鸡价格具有较强联动性,伴随猪周期反转,猪鸡有望共振向上。我国猪肉、 鸡肉在下游流通渠道及消费场景方面存在较多重合,比价效应及替代效应使猪鸡价格具有较强正相关性。猪肉消费占比高,主导我国整体肉类价格走势。伴随2024下半年需求边际改善,猪周期反转猪价上行,白羽肉鸡价格有望共振向上。

三、供给收缩:前期祖代引种缺口传导已至,肉鸡供给偏紧有望贯穿2024 全年

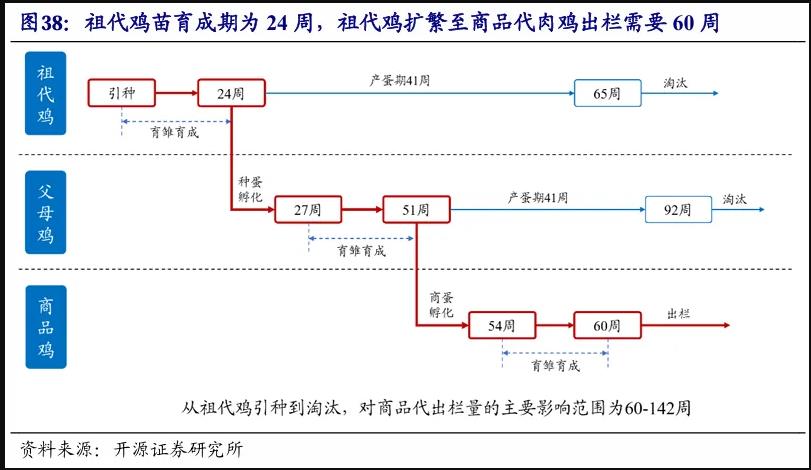

前期祖代引种缺口传导已至,2024年白羽肉鸡存在确定性供给缺口。本轮祖代鸡引种缺口区间为2022年5-12月,根据白羽鸡生产周期,从祖代引种到商品代肉鸡出栏一般需60周,即14个月左右。肉鸡缺口本应在2023 Q3出现,实际商品代肉鸡供给量还受种鸡淘汰时长、强制换羽比例、种鸡生产效率及祖代鸡低更新量持续时长。考虑各类扰动因素,2024年白羽肉鸡存在确定性供给缺口。

祖代滚动更新量下降叠加国产种鸡替代及强制换羽,2024年白羽肉鸡存在确定性供给缺口。据我们推算,白羽祖代种鸡年滚动更新量2022年9月至2023年10月均处偏低水平,对应2023年11月至2024年12月白羽肉鸡供给持续偏紧。祖代更新结构方面,国产品种趁势替代,2023年,圣泽901等国产品种祖代更新占比已达42%。国产种鸡生产性能或低于海外品种叠加期间强制换羽影响,白羽鸡产能或“量”、“质” 齐降,2024年白羽肉鸡存在确定性供给缺口。

肉鸡供给偏紧有望贯穿2024全年。父母代鸡苗销售为起点进行推算,第24周进入产蛋期,第27周对应第1批商品代鸡苗孵化,第30周进入产蛋高峰,第65周淘汰,第68周对应最后1批商品代鸡苗孵化。每周商品代鸡苗供给受第1-42周父母 代鸡苗供给共同影响。根据42周移动平均父母代鸡苗销量对商品代鸡苗供给趋势进行推算,2024年,肉鸡供给低点或在10月,整体供给偏紧有望贯穿全年。

四、祖代引种缺口传导+猪周期反转双逻辑驱动,板块低位布局正当时

商品代供给缺口有望驱动鸡价上行,白羽肉鸡价格与白鸡养殖企业股价正相关。商品代鸡苗供给与肉鸡价格呈现两大特点:(1)商品代鸡苗供给不足驱动肉鸡价格上行;(2)商品代鸡苗供给与肉鸡价格近年来均呈中枢抬升,表明下游消费承接好白鸡价格长期趋势上行。从股价看,白羽肉鸡价格与白鸡养殖标的股价正相关,2024白羽肉鸡价格上行,相关标的股价有望受益抬升。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。