美豆生长进度好于预期 国内豆粕利空待出尽

时间:2024-06-07

来源:卓创农业

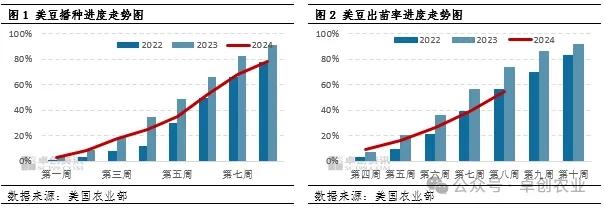

【导语】美国农业部发布的数据显示,截至6月2日,美豆播种进度78%,出苗率55%。数据不断反馈出利空,导致美豆期货7月合约价格跌至1180美分/蒲式耳附近。国内豆粕现货价格延续下跌走势,上游库存继续增加,国内外的供应端均给予豆粕价格利空影响。

美豆生长进度顺利 市场暂无利多出现

根据美国农业部的周度报告显示,美国大豆种植率为78%,低于市场预期的80%,此前一周为68%,去年同期为89%,五年均值为73%。美国大豆出苗率为55%,上一周为39%,上年同期为69%,五年均值为52%。大豆生产较为顺利,对美豆期货价格继续形成下行压力。

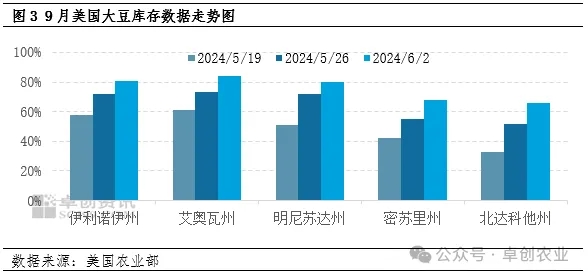

从各州的生长数据看,卓创资讯选取种植面积前五的州的播种进度数据进行细化展示。其中伊利诺伊州81%,艾奥瓦州84%,明尼苏达州80%,密苏里州68%,北达科他州66%。从这些代表州的播种走势也能反馈出目前播种的顺利推进,对于美国大豆产量的丰产得到了进一步的保证。

因此,本次报告的出炉,更加强化了美豆的丰产预期,美豆期货7月合约跌至1180美分/蒲式耳附近,并在过去的5个交易日里走出五连跌,区间跌幅3.7%。

国内豆粕库存连续8周上涨 利空因素基本出尽

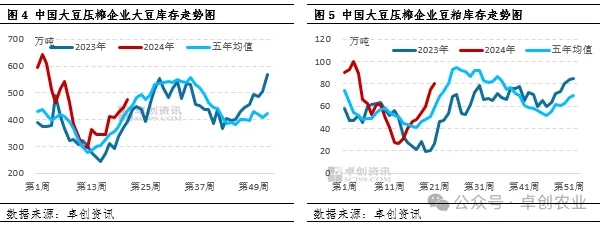

截至上周,卓创资讯监测的数据显示,中国大豆压榨企业的大豆库存连续4周上涨,豆粕库存连续8周上涨,目前大豆库存为474.2万吨,同比增加79.49万吨,增幅20.14%;豆粕库存为80.51万吨,同比增加53.91万吨,增幅202.67%。库存的上涨,来自于供需两端的合力:供应端持续的高压榨量,需求端疲软的消费需求。

卓创资讯统计的数据显示,5月27日-6月2日当周的全国开机率为67.08%,环比增加3.15%。供应端的宽松主导了近期的行情,而供需两端的疲态市场已经充分反馈至期现货价格以及基差价格中,利空因素尽显,后续新增利空因素相对有限,因此豆粕价格短期预计低位震荡,等待超预期因素驱动。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。