联合国粮农组织:4月全球玉米价格上涨

时间:2024-05-08

来源:网络

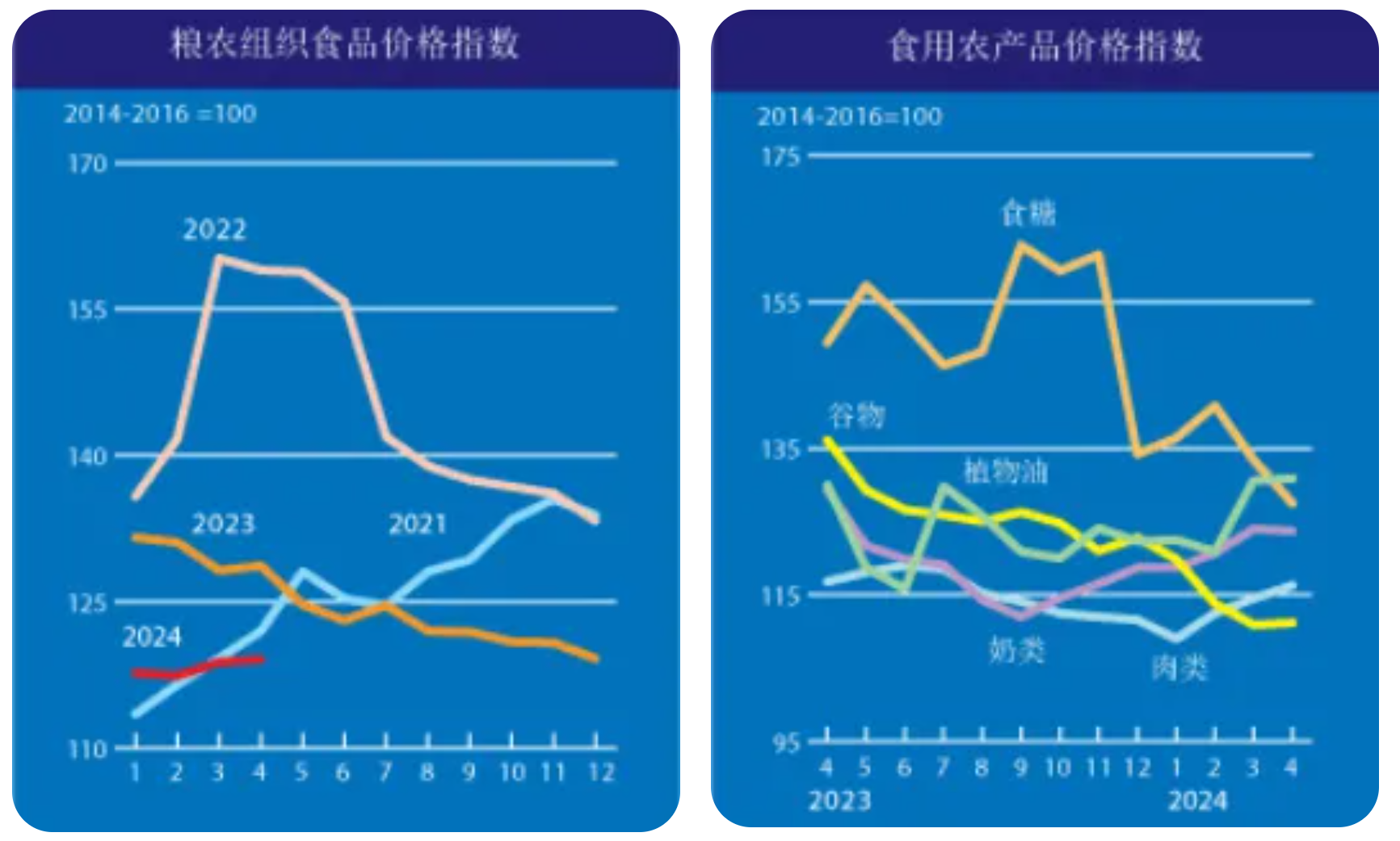

5月3日,联合国粮农组织发布4月份全球食品价格指数。2024年4月粮农组织食品价格指数平均为119.1点,较3月份修订后的指数上涨0.3 %,其中肉类价格本月上行,植物油与谷物价格指数亦小幅走高,抵消了食糖及乳制品价格下跌。自上月扭转连续7个月的跌势之后,本月指数再度上行, 但与上一年同期相比仍下跌了7.4%。

粮农组织谷物价格指数4月平均为111.2 点,环比上涨0.3 %,但与2023年4月相比跌幅仍达18.3 %。

全球小麦出口均价在连续三个月下跌之后本月基本回稳,虽然欧盟、俄罗斯和美国部分地区作物条件不理想引发了对2024年收成的担忧,但主要出口商之间持续的激烈竞争又抵消了这一影响。

相比之下,4月玉米出口价格上涨,主要原因是进口需求高涨,但却面临着乌克兰基础设施受损造成的物流中断持续恶化,同时巴西在主季收获开始前产量前景走低。其他粗粮方面,4月份世界大麦价格上涨,高粱价格下跌。

此外,粮农组织大米价格指数本月下降1.8%,主要是由于收获压力导致籼稻价格下跌。

粮农组织植物油价格指数4月平均为130.9点,环比上涨0.3 %,创13个月以来的高点。葵花籽油和菜籽油报价的涨幅完全抵消了棕榈油和大豆油价格的微弱跌幅,推动了本月植物油价格指数的小幅上行。其中,国际棕榈油价格走低基本可归因于主要生产国的季节性增产和全球进口需求持续低迷。与此同时,世界大豆油价格在短暂回升后出现下跌,反映出大豆产量前景向好带来的南美供应充足的预期。相比之下,国际葵花籽油和菜籽油价格继续上涨,前者是由于全球进口采购持续坚挺,后者则是源于对欧洲部分地区冬季天气条件对油菜不利的担忧。

2024年小麦前景持续向好,但南半球的恶劣天气影响了玉米单产前景

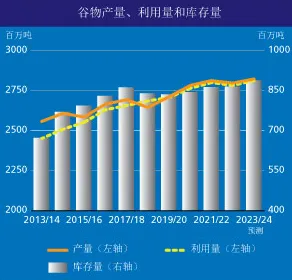

▲ 联合国粮农组织2023/24年度全球谷物产量最新预报数环比上调500万吨,至28.46亿吨,与上一年相比增长1.2%(3510万吨)。

本月的上调主要源于全球大米产量预测的调整。由于缅甸修正了历史产量数据,同时巴基斯坦的最新官方预测显示产量回升将超出早前预期,本月全球大米产量最新预报数环比上调了290万吨,至创纪录的5.292亿吨(以碾米计),较2022/23年度产量预测高出0.7%。此外,全球玉米和小麦产量的最新预测均有小幅上调。

▲ 2023/24年度世界谷物消费量预报数为28.29亿吨,环比上调170万吨,较2022/23年度水平高出3770万吨(1.4%)。

其中,2023/24年度全球粗粮消费量最新预测为15.10亿吨,环比增加180万吨,同比增长1.6%,很大程度上反映出玉米(特别是加拿大和美国)和大麦(中国)的饲料用量高于先前预期。相比之下,2023/24年度全球小麦消费量预测则下调了130万吨,主要原因是巴西和美国饲料用量低于预期。然而,2023/24年度全球小麦消费量7.94亿吨的最新预报数仍比2022/23年度高出1.9%,主要源于中国和欧盟小麦饲料用量的强劲增长。粮农组织将2023/24年度世界大米消费量的最新预测上调了120万吨,至5.25亿吨,部分国家(主要是亚洲国家)上调了预期消费量,完全抵消了中国的下调幅度。尽管如此,预计2023/24年度的全球大米消费量仍将比2022/23年度的预测减少120万吨。

▲ 粮农组织2024年度季末世界谷物库存量最新预报数环比下调460万吨,至8.90亿吨,但较期初水平仍增长2.1%。

本月的下调主要可归因于巴西和美国玉米库存的调整,哈萨克斯坦的大麦库存下调也是原因之一。根据最新预测,2023/24年度全球谷物库存量与消费量之比为30.9%的宽松水平,与2022/23年度同期的30.8%基本持平。全球粗粮库存量预计仍将保持在3.72亿吨,较期初水平增长5.6%。全球小麦库存量最新预报数为3.18亿吨,比期初水平低1.4%,环比几乎没有变化,原因是欧盟和美国分别因进口增加和消费量降低对小麦库存量预测的向上调整与其他地区小麦库存量的下调基本两相抵消。2023/24销售年度季末全球大米库存量预计将比期初水平增加1.6%,达到1.992亿吨的历史最高水平。这一预测数字与4月相比变化不大,因为巴基斯坦、缅甸和其他几个国家对库存的向上修正在很大程度上被柬埔寨、日本和韩国对库存预期的下调所抵消。

▲ 2023/24年度全球谷物贸易量最新预报数环比上调190万吨,至4.87亿吨,比2022/23年度水平增加750万吨(1.6%)。

2023/24年度(7 / 6月)全球粗粮贸易量预测环比上调80万吨,至2.36亿吨,主要原因是预计中国对大麦和高粱的进口量将有所增加,最新预测较2022/23年度水平高出4.9%。2023/24年度(7 / 6月)全球小麦贸易量预报数环比也上调了120万吨,主要原因是传统为次要小麦出口国的出口量高于预期,同时阿富汗、埃及和欧盟的进口量增加。尽管如此,预计2023/24年度(7 / 6月)全球小麦贸易量仍将比2022/23年度下降0.8%,至2.00亿吨。2024年(1-12月)国际大米贸易量最新预报数为5110万吨,环比略有下降,较已经向下修正的2023年水平低3.4%。

2024年作物展望:

联合国粮农组织对2024年全球小麦产量的最新预测为7.91亿吨,环比略有下调,但仍高于2023年的产量,尽管涨幅仅为近0.5%。本月的下调主要源于欧盟最新官方数据显示小麦种植面积的降幅大于此前的预期;不过3月和4月初天气条件整体改善有助于巩固单产前景。

欧盟2024年小麦总产量最新预测为1.284亿吨,同比下降约4%。与早期展望相比,澳大利亚的小麦产量预测也有所下调,继受干旱天气影响的2023年之后,该国最新预测显示2024年的产量增长也将受限。俄罗斯近期降雨不足导致南部主要产区出现一定程度的干旱,使得产量预测小幅下调至9300万吨,但仍在五年平均线之上。

在乌克兰,虽然天气条件总体有利,但预计小麦产量仍将降至2020万吨,远低于平均水平。这反映出目前已进入第三年的战争对生产能力造成的破坏以及小麦利润率下降的影响。

在美国,尽管南部平原部分地区的冬小麦作物条件略有下滑,但总体小麦产量前景仍然向好,预计总产量将接近5200万吨。

在加拿大,倘若单产能在2023年的低点之后回归正常,那么2024年的产量预计将增加到3460万吨。

在亚洲,受持续良好的天气条件支撑,印度和巴基斯坦的小麦产量预计将接近纪录高点,近东国家产量前景亦较为乐观。

北非自2023年底以来广泛遭遇季节性降水不足,近期迟来的局部降雨也无法实质性改善作物状况,小麦单产前景仍然惨淡。

至于2024年的粗粮作物,南半球国家的主季收获即将启动,但最近的恶劣天气条件抑制了主要生产国的单产前景。在巴西,天气条件并不理想,特别是在南部和中西部的主要产区,这导致单产前景受限,整体玉米产量预测也下调至1.11亿吨,不过仍略高于过去五年的平均水平。在南非,自2月份以来炎热干燥的天气条件抑制了单产预期,玉米产量的最新预测较五年平均水平下降了10%。此外,同样受到降水严重不足的影响,预计2024年大多数南部非洲国家的玉米单产也将大幅下滑。

来源:联合国粮食及农业组织,中华粮网综合整理;原标题:联合国粮农组织:4月全球玉米价格上涨 小麦价格回稳

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。