2024年3月20日养猪业重要信息汇总

时间:2024-03-20

来源:综合报道

3月20日中国外三元猪价格持续上涨

2024年3月19日,中国主流市场外三元大猪市场均价上涨,全国均价为14.76元每公斤,相比昨天上涨0.33%。随着仔猪价格持续炒涨,市场普遍看好后市行情,压栏惜售情绪上升,叠加二育入场积极性依旧较高,加之规模场拉涨,多方因素支撑,猪价继续偏强上涨。不过需求疲软,白条走货不佳,继续限制猪价涨幅。今日部分省份市场交易均价如下:

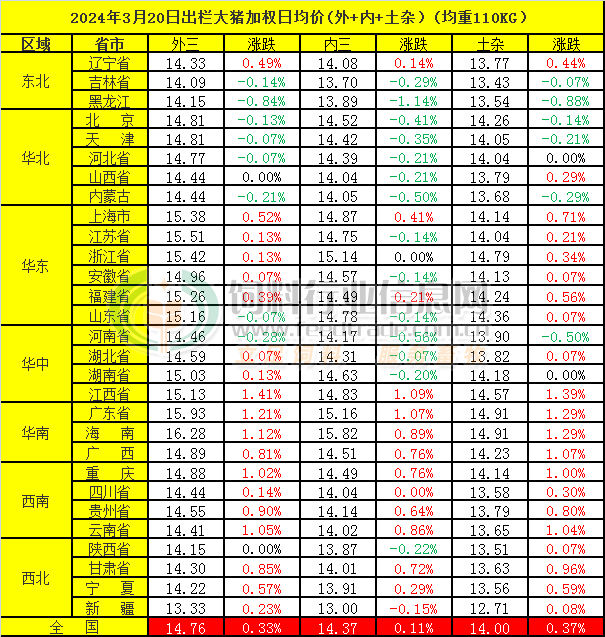

图表:2024年3月19日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2024年3月19日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.33 | 14.26 | 0.49% | 元/KG |

| 吉林省 | 14.09 | 14.11 | -0.14% | 元/KG | |

| 黑龙江 | 14.15 | 14.27 | -0.84% | 元/KG | |

| 华北 | 北 京 | 14.81 | 14.83 | -0.13% | 元/KG |

| 天 津 | 14.81 | 14.82 | -0.07% | 元/KG | |

| 河北省 | 14.77 | 14.78 | -0.07% | 元/KG | |

| 山西省 | 14.44 | 14.44 | 0.00% | 元/KG | |

| 内蒙古 | 14.44 | 14.47 | -0.21% | 元/KG | |

| 华东 | 上海市 | 15.38 | 15.30 | 0.52% | 元/KG |

| 江苏省 | 15.51 | 15.49 | 0.13% | 元/KG | |

| 浙江省 | 15.42 | 15.40 | 0.13% | 元/KG | |

| 安徽省 | 14.96 | 14.95 | 0.07% | 元/KG | |

| 福建省 | 15.26 | 15.20 | 0.39% | 元/KG | |

| 山东省 | 15.16 | 15.17 | -0.07% | 元/KG | |

| 华中 | 河南省 | 14.46 | 14.50 | -0.28% | 元/KG |

| 湖北省 | 14.59 | 14.58 | 0.07% | 元/KG | |

| 湖南省 | 15.03 | 15.01 | 0.13% | 元/KG | |

| 江西省 | 15.13 | 14.92 | 1.41% | 元/KG | |

| 华南 | 广东省 | 15.93 | 15.74 | 1.21% | 元/KG |

| 海南省 | 16.28 | 16.10 | 1.12% | 元/KG | |

| 广 西 | 14.89 | 14.77 | 0.81% | 元/KG | |

| 西南 | 重 庆 | 14.88 | 14.73 | 1.02% | 元/KG |

| 四川省 | 14.44 | 14.42 | 0.14% | 元/KG | |

| 贵州省 | 14.55 | 14.42 | 0.90% | 元/KG | |

| 云南省 | 14.41 | 14.26 | 1.05% | 元/KG | |

| 西北 | 陕西省 | 14.15 | 14.15 | 0.00% | 元/KG |

| 甘肃省 | 14.30 | 14.18 | 0.85% | 元/KG | |

| 宁 夏 | 14.22 | 14.14 | 0.57% | 元/KG | |

| 新 疆 | 13.33 | 13.30 | 0.23% | 元/KG | |

| 全 国 | 14.76 | 14.71 | 0.33% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月20日中国内三元猪价格止跌上涨

2024年3月19日,中国主流市场内三元大猪市场均价上涨,全国均价为14.37元/公斤,相比昨天上涨0.11%。随着仔猪价格持续炒涨,市场普遍看好后市行情,压栏惜售情绪上升,叠加二育入场积极性依旧较高,加之规模场拉涨,多方因素支撑,猪价继续偏强上涨。不过需求疲软,白条走货不佳,继续限制猪价涨幅。今日部分省份市场交易均价如下:

图表:2024年3月19日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2024年3月19日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.08 | 14.06 | 0.14% | 元/KG |

| 吉林省 | 13.70 | 13.74 | -0.29% | 元/KG | |

| 黑龙江 | 13.89 | 14.05 | -1.14% | 元/KG | |

| 华北 | 北 京 | 14.52 | 14.58 | -0.41% | 元/KG |

| 天 津 | 14.42 | 14.47 | -0.35% | 元/KG | |

| 河北省 | 14.39 | 14.42 | -0.21% | 元/KG | |

| 山西省 | 14.04 | 14.07 | -0.21% | 元/KG | |

| 内蒙古 | 14.05 | 14.12 | -0.50% | 元/KG | |

| 华东 | 上海市 | 14.87 | 14.81 | 0.41% | 元/KG |

| 江苏省 | 14.75 | 14.77 | -0.14% | 元/KG | |

| 浙江省 | 15.14 | 15.14 | 0.00% | 元/KG | |

| 安徽省 | 14.57 | 14.59 | -0.14% | 元/KG | |

| 福建省 | 14.49 | 14.46 | 0.21% | 元/KG | |

| 山东省 | 14.78 | 14.80 | -0.14% | 元/KG | |

| 华中 | 河南省 | 14.17 | 14.25 | -0.56% | 元/KG |

| 湖北省 | 14.31 | 14.32 | -0.07% | 元/KG | |

| 湖南省 | 14.63 | 14.66 | -0.20% | 元/KG | |

| 江西省 | 14.83 | 14.67 | 1.09% | 元/KG | |

| 华南 | 广东省 | 15.16 | 15.00 | 1.07% | 元/KG |

| 海南省 | 15.82 | 15.68 | 0.89% | 元/KG | |

| 广 西 | 14.51 | 14.40 | 0.76% | 元/KG | |

| 西南 | 重 庆 | 14.49 | 14.38 | 0.76% | 元/KG |

| 四川省 | 14.04 | 14.04 | 0.00% | 元/KG | |

| 贵州省 | 14.14 | 14.05 | 0.64% | 元/KG | |

| 云南省 | 14.02 | 13.90 | 0.86% | 元/KG | |

| 西北 | 陕西省 | 13.87 | 13.90 | -0.22% | 元/KG |

| 甘肃省 | 14.01 | 13.91 | 0.72% | 元/KG | |

| 宁 夏 | 13.91 | 13.87 | 0.29% | 元/KG | |

| 新 疆 | 13.00 | 13.02 | -0.15% | 元/KG | |

| 全 国 | 14.37 | 14.35 | 0.11% | 元/KG | |

3月20日中国土杂猪价格持续上涨

2024年3月19日,中国主流市场土杂大猪市场均价上涨,全国均价为14.00元每公斤,相比昨天上涨0.37%。随着仔猪价格持续炒涨,市场普遍看好后市行情,压栏惜售情绪上升,叠加二育入场积极性依旧较高,加之规模场拉涨,多方因素支撑,猪价继续偏强上涨。不过需求疲软,白条走货不佳,继续限制猪价涨幅。今日部分省份市场交易均价如下:

图表:2024年3月19日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2024年3月19日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.77 | 13.71 | 0.44% | 元/KG |

| 吉林省 | 13.43 | 13.44 | -0.07% | 元/KG | |

| 黑龙江 | 13.54 | 13.66 | -0.88% | 元/KG | |

| 华北 | 北 京 | 14.26 | 14.28 | -0.14% | 元/KG |

| 天 津 | 14.05 | 14.08 | -0.21% | 元/KG | |

| 河北省 | 14.04 | 14.04 | 0.00% | 元/KG | |

| 山西省 | 13.79 | 13.75 | 0.29% | 元/KG | |

| 内蒙古 | 13.68 | 13.72 | -0.29% | 元/KG | |

| 华东 | 上海市 | 14.14 | 14.04 | 0.71% | 元/KG |

| 江苏省 | 14.04 | 14.01 | 0.21% | 元/KG | |

| 浙江省 | 14.79 | 14.74 | 0.34% | 元/KG | |

| 安徽省 | 14.13 | 14.12 | 0.07% | 元/KG | |

| 福建省 | 14.24 | 14.16 | 0.56% | 元/KG | |

| 山东省 | 14.36 | 14.35 | 0.07% | 元/KG | |

| 华中 | 河南省 | 13.90 | 13.97 | -0.50% | 元/KG |

| 湖北省 | 13.82 | 13.81 | 0.07% | 元/KG | |

| 湖南省 | 14.18 | 14.18 | 0.00% | 元/KG | |

| 江西省 | 14.57 | 14.37 | 1.39% | 元/KG | |

| 华南 | 广东省 | 14.91 | 14.72 | 1.29% | 元/KG |

| 海南省 | 14.91 | 14.72 | 1.29% | 元/KG | |

| 广 西 | 14.23 | 14.08 | 1.07% | 元/KG | |

| 西南 | 重 庆 | 14.14 | 14.00 | 1.00% | 元/KG |

| 四川省 | 13.58 | 13.54 | 0.30% | 元/KG | |

| 贵州省 | 13.79 | 13.68 | 0.80% | 元/KG | |

| 云南省 | 13.65 | 13.51 | 1.04% | 元/KG | |

| 西北 | 陕西省 | 13.51 | 13.50 | 0.07% | 元/KG |

| 甘肃省 | 13.63 | 13.50 | 0.96% | 元/KG | |

| 宁 夏 | 13.56 | 13.48 | 0.59% | 元/KG | |

| 新 疆 | 12.71 | 12.70 | 0.08% | 元/KG | |

| 全 国 | 14.00 | 13.95 | 0.37% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2024年3月20日中国商品大猪市场行情综述

2024年3月19日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价14.65元每公斤,相比昨天上涨0.29%。随着仔猪价格持续炒涨,市场普遍看好后市行情,压栏惜售情绪上升,叠加二育入场积极性依旧较高,加之规模场拉涨,多方因素支撑,猪价继续偏强上涨。不过需求疲软,白条走货不佳,继续限制猪价涨幅。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均14.76元每公斤,相比昨天上涨0.33%;2)主流市场内三元大猪全国销售均价14.37元每公斤,相比昨天上涨0.11%;3)主流市场土杂大猪全国销售均价14.00元每公斤,相比昨天上涨0.37%。

图表:2024年3月19日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2024年3月19日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.26 | 14.20 | 0.42% | 元/KG |

| 吉林省 | 13.99 | 14.01 | -0.17% | 元/KG | |

| 黑龙江 | 14.08 | 14.21 | -0.90% | 元/KG | |

| 华北 | 北京市 | 14.73 | 14.76 | -0.19% | 元/KG |

| 天津市 | 14.71 | 14.72 | -0.13% | 元/KG | |

| 河北省 | 14.67 | 14.68 | -0.09% | 元/KG | |

| 山西省 | 14.34 | 14.34 | -0.04% | 元/KG | |

| 内蒙古 | 14.34 | 14.37 | -0.27% | 元/KG | |

| 华东 | 上海市 | 15.24 | 15.16 | 0.50% | 元/KG |

| 江苏省 | 15.31 | 15.29 | 0.08% | 元/KG | |

| 浙江省 | 15.34 | 15.33 | 0.11% | 元/KG | |

| 安徽省 | 14.85 | 14.85 | 0.02% | 元/KG | |

| 福建省 | 15.07 | 15.01 | 0.36% | 元/KG | |

| 山东省 | 15.06 | 15.07 | -0.08% | 元/KG | |

| 华中 | 河南省 | 14.38 | 14.43 | -0.34% | 元/KG |

| 湖北省 | 14.51 | 14.50 | 0.04% | 元/KG | |

| 湖南省 | 14.91 | 14.90 | 0.06% | 元/KG | |

| 江西省 | 15.04 | 14.84 | 1.35% | 元/KG | |

| 华南 | 广东省 | 15.74 | 15.55 | 1.18% | 元/KG |

| 海南省 | 15.74 | 15.55 | 1.18% | 元/KG | |

| 广 西 | 14.76 | 14.64 | 0.82% | 元/KG | |

| 西南 | 重 庆 | 14.73 | 14.59 | 0.97% | 元/KG |

| 四川省 | 14.31 | 14.29 | 0.12% | 元/KG | |

| 贵州省 | 14.41 | 14.29 | 0.84% | 元/KG | |

| 云南省 | 14.27 | 14.13 | 1.01% | 元/KG | |

| 西北 | 陕西省 | 14.07 | 14.08 | -0.04% | 元/KG |

| 甘肃省 | 14.22 | 14.10 | 0.82% | 元/KG | |

| 宁 夏 | 14.14 | 14.06 | 0.51% | 元/KG | |

| 新 疆 | 13.24 | 13.22 | 0.14% | 元/KG | |

| 全 国 | 14.65 | 14.61 | 0.29% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2024年3月20日中国仔猪价格统计

图表:2024年3月19日中国仔猪收购均价统计表(单位:元/公斤):

| 2024年3月19日中国外三元仔猪出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 35.36 | 35.10 | 0.74% | 元/KG |

| 吉林省 | 35.34 | 35.12 | 0.63% | 元/KG | |

| 黑龙江 | 34.56 | 34.34 | 0.64% | 元/KG | |

| 华北 | 北 京 | 35.82 | 35.49 | 0.93% | 元/KG |

| 天 津 | 36.19 | 36.02 | 0.47% | 元/KG | |

| 河北省 | 36.18 | 36.04 | 0.39% | 元/KG | |

| 山西省 | 35.99 | 35.99 | 0.00% | 元/KG | |

| 内蒙古 | 34.41 | 34.25 | 0.47% | 元/KG | |

| 华东 | 江苏省 | 35.64 | 35.52 | 0.34% | 元/KG |

| 浙江省 | 36.37 | 36.20 | 0.47% | 元/KG | |

| 安徽省 | 35.44 | 35.39 | 0.14% | 元/KG | |

| 福建省 | 36.57 | 36.46 | 0.30% | 元/KG | |

| 山东省 | 36.29 | 35.90 | 1.09% | 元/KG | |

| 华中 | 河南省 | 35.90 | 35.53 | 1.04% | 元/KG |

| 湖北省 | 36.28 | 36.25 | 0.08% | 元/KG | |

| 湖南省 | 36.65 | 36.46 | 0.52% | 元/KG | |

| 江西省 | 36.29 | 36.23 | 0.17% | 元/KG | |

| 华南 | 广东省 | 34.88 | 34.71 | 0.49% | 元/KG |

| 广 西 | 36.76 | 36.66 | 0.27% | 元/KG | |

| 西南 | 重 庆 | 36.66 | 36.21 | 1.24% | 元/KG |

| 四川省 | 36.56 | 36.31 | 0.69% | 元/KG | |

| 贵州省 | 35.55 | 35.31 | 0.68% | 元/KG | |

| 云南省 | 35.46 | 35.28 | 0.51% | 元/KG | |

| 西北 | 陕西省 | 35.81 | 35.41 | 1.13% | 元/KG |

| 甘肃省 | 36.82 | 36.64 | 0.49% | 元/KG | |

| 新 疆 | 35.17 | 34.92 | 0.72% | 元/KG | |

| 全 国 | 35.88 | 35.68 | 0.56% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:北方猪价趋稳偏弱 南方大部上涨为主(2024年3月20日)

今日综合均价:

2024年3月20日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价14.65元每公斤,相比昨天上涨0.29%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价14.76元每公斤,相比昨天上涨0.33%;

2. 主流市场内三元大猪全国销售均价14.37元每公斤,相比昨天上涨0.11%;

3. 主流市场土杂大猪全国销售均价14.00元每公斤,相比昨天上涨0.37%。

图表:2024年3月20日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

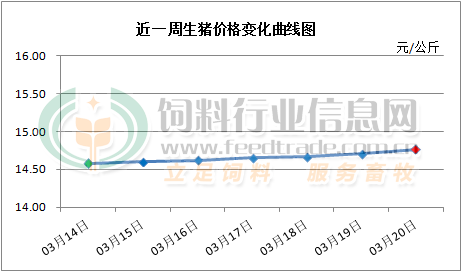

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续偏强上涨。生猪产能去化加快,叠加仔猪价格持续炒涨,市场普遍看好后市行情,压栏惜售情绪上升,加之二育入场积极性依旧较高,以及规模场拉涨,多方因素支撑,猪价继续偏强上涨。不过需求疲软,白条走货不佳,继续限制猪价涨幅。具体看北方观望情绪渐浓,猪价趋稳偏弱,南方大部上涨为主。预计3月份期间商品大猪价格总体上震荡偏强走势为主,但大涨大跌均缺乏基础。

【央视财经】专家预计2024年二季度生猪价格有望触底回升

(央视财经《正点财经》)记者从农业农村部了解到的最新消息显示,目前全国生猪供需关系逐渐改善,生猪价格止跌企稳,二月份全国生猪出栏量环比下降超过10%,结束连续四个月的增长,生猪价格呈现先降后稳的态势,三月份第二周,全国生猪价格为每公斤14.8元,环比上涨1%,

农业农村部生猪产业监测预警专家 朱增勇:春节后猪肉消费进入淡季,但生猪供应量也在减少,猪价呈现止跌企稳迹象。据介绍,二月份全国规模猪场的中大猪存栏量环比下降1.1%,已连续三个月环比下降,预示着三四月份生猪上市量有所减少;另外,从新生仔猪数量看,从去年九月份起至今年二月份也在持续减少;专家预计今年二季度生猪价格有望触底回升。后市来看,生猪供应宽松的局面在未来几个月有望逐步得到缓解,综合研判,二季度猪价有望回升向好,行情好于去年同期。最近全国生猪价格呈现除了企稳态势,养殖场户对于后市预期也在转好;

河南省安阳市滑县生猪养殖户 胡红革:目前有两栋猪舍,可以存栏生猪300余头,目前当地生猪价格在每斤7.5元,略高于养殖盈亏平衡线,现在饲料价格也降了,喂猪一头还能挣200元,现在周边生猪存栏少,接下来这个行情会好,后期打算整理猪舍,增加生猪存栏100头;

记者了解到,随着养殖户预期升温,仔猪市场逐渐活跃,仔猪养殖效率提升明显,已经实现扭亏为盈,2024年3月份第一周全国仔猪价格为30.44元/公斤,较年初增加33.2%。

记者在采访当中了解到,部分养猪户也在不断的淘汰落后生猪产能,全国能繁母猪存栏量继续调减。

山东省德州市陵城区生猪养殖户 徐新华:从去年开始调减了母猪存栏量,前几年母猪存栏量是140头到150头,改进优化猪场的品种,还有行情不好就把母猪产能减下来了,现在母猪存栏是50头。徐新华告诉记者,他有着近十年的养猪经历,去年属于养殖低迷期,一年出栏生猪1000头,亏损近20万元,他就根据市场变化调减规模;到下半年,如果价格回升有可能在增加点量,如果价格不好还得调减。

山东省德州市陵城区畜牧兽医服务中心副主任 马世宝:应对生猪周期一个还是提高饲养水平,再淘汰一些产能低的母猪,对于养猪户来说,效益也是一个提高。

2024年3月1号,农业农村部印发《生猪产能调控实施方案》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,最新数据显示,2024年2月份全国能繁母猪存栏量为4042万头,环比下滑0.6%,同比下降6.9%。

农业农村部生猪产业监测预警专家 朱增勇:目前市场各方对能繁母猪的调整保持积极的态度,生猪市场和资本市场保持平稳。

5连涨,涨势确立!3月20日猪价“涨满格”,淡季猪价大涨咋回事?

3月步入下旬,春分节气到来,在国内生猪市场,近期,猪价呈现连涨的走势,价格涨势确立,市场看涨情绪也大幅提升。然而,传统消费市场的淡季,猪价却频频大涨,这到底是咋回事呢?

众所周知,春节后,国内肉类消费步入周期性的淡季,多种肉类价格频频下跌,涉及牛肉、羊肉,同时,鸡蛋价格也普遍偏弱,现阶段下各地农村市场,鸡蛋价格普遍在3.5~4元/斤左右!然而,猪肉价格却逆势走强,各地网友反馈,当地农村集市普通猪肉价格在11~14元/斤左右。个人认为,猪肉价格上涨,源于生猪市场呈现“淡季不淡”的局面!

据数据分析,2024年3月20日,国内外三元猪价涨至14.82元/公斤,环比昨日上涨0.2元,猪价“5连涨、涨势确立”,市场延续重心偏强的走势。国内南北地区,猪价“涨满格”,各地屠企报价上涨幅度在0.1~0.4元/公斤,其中,华东、华中以及川渝地区,猪价普遍涨破15元/公斤,华东部分地区报价涨至15.5元/公斤,而在华南市场,两广地区猪价大幅走高,广东均价涨破16元/公斤!

目前,生猪市场呈现逆势走强的局面,传统消费淡季,猪价却频频上涨,个人认为原因大致如下:

其一、前期猪场疫病对于生猪购销格局的影响兑现!去年秋冬季节,北方地区,猪场疫病现象频出,尤其是,受去年生猪价格长期偏低运行,养殖端持续出栏亏损,主流育肥主体资金压力陡增,部分猪企面临资金断裂的风险,养殖端对于猪场生物安全防范的意识减弱,这也造成多地疑似“小非”现象频出,养殖端被动产能去化加快,能繁母猪、适重标猪、仔猪以及中大猪出栏激增,这也造成24年3月份,适重标猪供应紧张,养殖端出栏压力减轻!

其二、生猪产能持续去化,市场新生仔猪规模大幅下降!据数据分析,2月末,国内能繁母猪存栏在4042万头左右,母猪存栏去化仍在持续,由于市场此前普遍看衰年后的走势,养殖端配种率偏低,阶段性仔猪供应较为紧张。而近期气温持续回升,猪场疫病风险减弱,养殖端补栏需求日益增加,仔猪补栏节奏加快,大厂拉涨心态较强,部分15公斤仔猪报价涨至650~700元/头左右,这进一步带动了标猪市场看涨的情绪!

其三,二育心态较强,看涨后市的情绪较高。由于生猪产能去化节奏加快,市场普遍看好三季度的行情,最近两日,体现猪价前景的生猪主力合约报价大幅上涨,这也进一步提升了二育入场的积极性,二育补栏标猪增加,加大了屠企猪源到厂的难度!

其四,养殖端看涨情绪不减,缩量挺价的情绪高涨!由于本月生猪供应压力减轻,市场看涨后市的积极性较强,叠加,仔猪以及标猪价格走高,养殖端控量挺价的情绪再次转强,南北地区散户以及集团猪企缩量出栏,适重生猪供应不足,屠企被迫提价保量,猪价逆势走强!

因此,基于市场多方因素,在情绪支撑下,养殖端缩量挺价,二育入场积极,国内猪价呈现明显拉涨的走势!个人认为,短期内,由于市场利好尚未消化殆尽,养殖端看涨情绪浓厚,预计,未来2~3日猪价仍将以震荡走高为主!不过,随着南北地区,生猪均价的上扬,市场压栏情绪或将松动,重点关注集团猪企出栏节奏的变化以及下游市场屠企开工率的表现,市场不乏再次下跌的风险!

美国猪肉需求下滑!行业巨头泰森忍痛裁员1200人

美东时间周一,美国肉类加工巨头泰森食品表示,该公司将永久关闭位于爱荷华州佩里的大型猪肉工厂,裁员约1200人。

在新冠疫情期间,美国肉类价格一度飙涨,泰森也因而获得巨额利润。但自2023年以来,美国肉类需求下降,肉价也自峰值回落。不仅是猪肉,在过去一年,泰森食品已经宣布关闭了六家美国鸡肉加工厂,并解雇了大量员工。

美国2023年生猪价格峰值已经大幅低于前两年

泰森公司表示:“虽然这一决定并不容易,但它强调了我们对优化运营效率的关注,以最好地为客户服务。”

在截至去年9月30日的2023财年中,泰森的猪肉业务营业收入下降2.2%,经调整后的营业亏损为1.28亿美元,相比于上一财年的1.98亿美元营利大幅下降。

不过,在今年2月发布的最新季度财报中,该公司公布的销售额和利润均超预期。在财报指引中,泰森食品预计,公司在2024财年营收将与23财年相对持平。

行业机构Ever.Ag首席畜牧经济学家史蒂夫•迈耶(Steve Meyer)表示,位于佩里的这家工厂每天屠宰约9000头猪,约占美国猪肉总产量的比例近2%。

泰森关停猪肉厂的决定,对佩里这个小城市来说是个巨大打击:这家猪肉工厂雇佣了大约1200名员工,而该市人口才仅为约8200人。

“这对当地社区来说是一个巨大的打击,”佩里市市长卡瓦诺(Dirk Cavanaugh)表示,“它是我们在该地区最大的雇主。没有他们,我们将不知道未来该怎么办。”

事实上,受到猪肉需求下滑冲击的巨头不止泰森一家。去年12月,美国最大的猪肉生产商史密斯菲尔德食品公司(Smithfield Foods)表示,将终止与犹他州26家养猪场的合同,理由是猪肉行业供应过剩,消费者需求疲软。

去年10月,史密斯菲尔德还表示,将关停北卡罗来纳州的一家猪肉工厂,并确认将关闭密苏里州的35家养猪场。

5元养猪成本都会亏?美国巨头关闭61家猪场!集团化真的适合养猪业?

中国是全球最大的生猪生产国,同时也是全球最大的猪肉消费国,每年都要消费近7亿头猪,并且还要进口百万吨猪肉,成为欧美养猪发达国家的主要倾销市场。但近年来,我国生猪产能饱和,自给能力持续加强,并大幅减少了猪肉进口,而大洋彼岸的猪肉出口国也陷入亏损周期......

美国猪场迎“关闭潮”

据媒体报道,3月13日,美国肉类加工巨头泰森食品表示,该公司将永久关闭位于爱荷华州佩里的大型猪肉工厂,裁员约1200人。值得一提的是,本次泰森关停猪肉厂的决定,将对佩里这一城市带来巨大打击:这家猪肉工厂雇佣了大约1200名员工,而该市人口才仅为约8200人。

而裁员关厂的原因在于美国猪肉价格大幅下降,据了解,泰森的猪肉业务在2022财年还盈利了1.98亿美元,但2023财年却亏损达1.28亿美元,利润降幅达3.26亿美元。

值得注意的是,在2023年的猪周期之下,就连美国最大的猪肉生产商史密斯菲尔德食品公司都曾在四季度关闭多达61家大型猪场,而他们给出的理由就是“猪肉行业供应过剩,消费者需求疲软”。

实际上,过去几年来我国养殖企业一直以“欧美养猪”为学习标杆,因为在猪周期之下我们17-20元/公斤的养殖成本造成严重亏损,大家都羡慕欧美10-11元/公斤的养殖成本。

但由此看来,即便是5元养猪成本也难逃周期亏损,因此集团化真的适合养猪业吗?

从生产的角度来看,集团化的养猪工厂更有利于“资源集中、减少人工、饲料集采、产业链运作”等等。

但从猪周期的角度来看,集团化猪场的产能削减难度大,一旦行业进入亏损周期,则大家都不愿意减产,减产后也会造成巨大的资源浪费、土地浪费!

美国养猪业以前能靠着对外出口转移一部分“供需矛盾”,从而能够更好地维持他们本土养殖企业的利润。

对于我国养殖业来说,猪肉对外出口完全不具备优势,这也就意味着我们的总市场需求就只有大约7亿头。养猪集约化的大肆发展,最后势必演变成内卷和竞争,一部分企业将被淘汰,并且养猪业也将长期处于产能饱和的状态......

我国猪肉进口量锐减

我国是全球最大的猪肉进口国,2020年我国猪肉累计进口量达439.22万吨,一度成为欧美国家出口猪肉的“大买家”,其中仅从美国进口的猪肉就超过了215万吨!

但随后几年,我国猪肉进口量开始持续减少。

从2021年到2023年,我国猪肉进口量分别是371万吨、286.3万吨、155万吨,并且从美国进口猪肉的比例也显著降低,最大进口国变成了巴西。

由此可见,我国已经基本实现了猪肉的自给自足,虽然进口猪肉有成本上的优势,但为了保护本土养殖业,已经严格控制了总进口量——过去4年来,我国猪肉进口量就减少了284万吨,减少幅度约65%!

不过有的朋友会说,“既然咱们自己生产的猪都够吃了,干嘛还要进口?”

实际上,虽然我国依旧还有上百万吨的年进口总量,但是对于我们全年6167万吨左右的消费总量来说,占比仅有2.5%!对猪价的影响非常小,进口猪肉也更多的是为了维持贸易本身。

值得一提的是,我国2024年1-2月进口肉类再度同比下降15.2%!这意味着,今年为了推动养殖业更好的扭亏为盈,猪肉进口总量也不会太高,甚至有继续下降的可能。

对于我国养猪业,最重要的还是自主推动产能有序调减。但2024年不少大集团猪企仍制定了“产能增长”的规划,因此产能去化的周期非常长,这也是笔者此前说的“集约化之下,养猪业将长期处于产能饱和状态”。

未来,随着我国大型猪企的不断壮大,也许真的只能向海外开拓市场,但那并非是直接出口猪肉,而是像“万洲国际”一样去收购海外养殖巨头,因为我国的玉米、大豆总产量有限,以至于养猪成本下降难度很大,难以媲美那些玉米、大豆主要出口国。

总而言之,中国人的“肉盘子”已经完全端稳,从育种到生产其实并不存在“卡脖子”的问题了,当下最大的依赖仍是粮食进口,如何进一步实现“高效节粮”成为行业发展的关键问题。

猪价大涨9.6%,多地“破7入8”

进入三月下旬,近期,在养殖端缩量挺价支撑下,国内猪价逆势走高,其中,仔猪补栏以及二次育肥现象介入明显,集团猪企呈现频频拉涨出栏的操作,国内生猪出栏均价也“水涨船高”,生猪育肥基本进入盈利阶段,部分5.5月前外购仔猪育肥头均利润或将达到150元!

据数据分析,3月20日,外三元瘦肉型标猪出栏平均价在14.82元/公斤,环比昨日上涨0.2元/公斤,相比上月13.52元/公斤的低值,猪价累计上涨1.3元/公斤,猪价大涨9.6%,国内市场多地“破7入8”,猪价重心明显提升!

其中,在北方地区,黑吉辽报价涨至6.8~7.5元/斤,山西以及河北地区报价在7.2~7.6元/斤,陕甘地区报价在6.9~7.6元/斤。在南方市场,西南地区,川渝报价在7.4~7.7元,山东、安徽以及江苏报价在7.3~7.9元,浙江报价在7.7~7.9元,河南报价在7.3~7.7元,湖南报价在7.4~7.7元,华南市场,两广地区,猪价涨至7.4~8.2元,广东局地报价达到了8.2元/斤!

目前,国内各省市猪价普遍涨入“7元时代”,部分地区,猪价呈现“破7入8”的走势,此番猪价上涨,主要受情绪支撑较强,养殖端阶段性话语权较为明显!

一方面,按照母猪存栏水平,本月标猪出栏受10个月前母猪存栏水平影响,由于生猪产能去化加快,去年底母猪折损较多,新生仔猪规模减少,阶段性适重标猪出栏压力减轻,供应格局略显偏紧;

另一方面,受去年以来母猪存栏持续去化,母猪存栏变化逐步影响生猪出栏的规模,市场对于三四季度猪价看涨情绪较高,对于4~5月份前景也较为乐观,受情绪影响,养殖端多以压栏增重为主,集团猪企出栏节奏放缓,控量挺价的心态较强,市场出现了不同程度“缺猪”的现象;

叠加,市场看涨后市情绪较高,本月进入传统补栏的旺季,在情绪支撑下,近期,南方地区,标肥价差坚挺,二育入场积极性升温,虽然,标猪价格走高加剧了补栏成本,但是,市场抄底情绪较强。在二育积极入场影响下,南北地区屠宰场采购难度进一步增加,屠企被迫提价,猪价重心明显上移!

当然,受养殖端压栏增重以及市场二育支撑较强以外,近期,消费需求也缓慢回升,屠企开工率逐步回升至27%以上,这主要受天气转暖,居民外出就餐现象增多,旅游消费需求回暖,猪肉走货局面略有改善,屠宰场日均屠宰量有小幅的提升!

因此,基于市场多方支撑,猪价呈现大幅走高的局面,多地市场呈现“破7入8”的局面,但是,市场也存在1个坏消息!饲料成本大幅上涨,生猪育肥的成本压力也将逐步增加!

据悉,最近几日,国内豆粕行情大幅上涨,3月中旬前,样本油厂方面,山东、广东以及江苏地区,主流报价跌至3200元/吨,但是,从市场最新反馈来看,目前油厂报价涨至3470~3500元/吨,天津贸易商报价上涨至3550元/吨,多地油厂豆粕报价累计上涨300元/吨,按照此前机构测算,豆粕价格上涨带动了生猪出栏平均价上涨了0.27元/公斤!

生猪供应压力缓解需要时间

目前,国内生猪期货指数合约较2月7日形成的低点14370元/吨出现了不小的涨幅,按照3月18日的短期高点16565元/吨测算,20多个交易日内,生猪期价累计拉升幅度在15.2%左右。自2023年8月初以来,国内生猪期价振荡走低,并且出现了之前的快速下挫行情。面对近期生猪期价的快速上涨,市场不免会产生遐想以及根据数据分析得出各种预期。我们认为,研判生猪走势的重点首先应该着眼于市场的远期结构,其次是市场近期的供需矛盾,最后是市场的整体预期氛围。

面对当下生猪市场拉升速率以及市场的波动节奏,我们并不认为市场整体供需已经发生了变化,而是市场情绪诱发了行情的波动,并且起到了较大的作用。第一,在市场经历了长期萎靡不振的情况后,并且也经历了加速下跌后的盘整期,市场看涨氛围开始逐步积累。第二,市场开始交易良好的市场氛围预期,对行情起到了推波助澜作用。第三,需要关注的是市场预期是否能积极兑现,兑现后行情是否会继续保持强势状态。由于目前市场所谓的利多因素处于隐现期,对行情本身的支撑力度不是非常强劲,利多因素持续的时间和支撑的力度都存在变化的可能,所以在情绪影响下,行情波动容易加大振幅。

我们在上文中提及了对市场应该从长期和近期两个维度去考量,目前可以从数据层面定性的是国内可繁育母猪的数量确实较之前出现了大幅回落。数据显示,目前国内可繁育母猪存栏量大致维持在4100万头,而2023年中期这个数字大致保持在4320万头附近。从市场整体结构或是远期层面考量,为市场提供了一定的做多因素和信心。如果把可繁育母猪数量放置在生猪产业链基础上加以测算,很容易得到这样的定性答案。即2024年全年生猪出栏量可能会呈现前高后低格局,应该说市场从供应角度看到了利多因素,并且也在通过行情走势波动对这种利多因素进行反映,不过未来需求包括阶段性的矛盾依旧存在很大的不确定性。

从市场近期供需结构方面考量,由于市场看到了这种供应压力存在减轻的可能性,市场的压栏、二次育肥,包括仔猪的价格都出现了明显的偏多变化。市场育肥猪遭受追捧的同时,压栏惜售情绪开始增加;二次育肥预期动作有所加深,仔猪价格也有所提升。所以从目前市场供需结构的情况分析,第一是市场看到了远期的压力减弱,第二是市场近期的行为也加重了生猪的紧缺性,远期和近期两个共同因素叠加,才是演绎近期行情走势的关键。那么未来还会有两种动作可能诱发行情的变化:一是市场近期的矛盾有所缓解,其中包括压栏情绪的减轻、屠宰量的提升,以及养殖利润增加诱发的阶段性供应增大。二是行情情绪主导的“获利了结”可能性的出现。这两方面因素,是我们提出近期包括中短期行情反弹难以长久持续的关键,二次“磨底”用时间换空间的概率增加。

整体上,生猪市场供应压力的缓解需要时间,并且这个过程可能要到2024年年中,缓解才能更加顺畅,这从一定程度上会拖慢行情的拉升速率。生猪价格走高一定会伴随出栏量的相对增加和惜售情绪的减弱,这是诱导目前行情可能出现调整的必然环节。所以我们认为,2024年生猪行情走势预期向好,但在弱需求影响下,市场整体节奏不会出现过快表现,还是以稳扎稳打为主。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。