豆粕:市场调整节奏加快

时间:2024-03-11

来源:卓创农业

进入3月,豆粕期现货走势明显分化,市场加速调整,工厂近远期基差报价呈现不同程度下调,其中各区域5-9月基差低价吸引成交放量。强预期与弱现实相互博弈之下,卓创资讯认为,市场调整仍未结束,预期转向有待进一步验证。

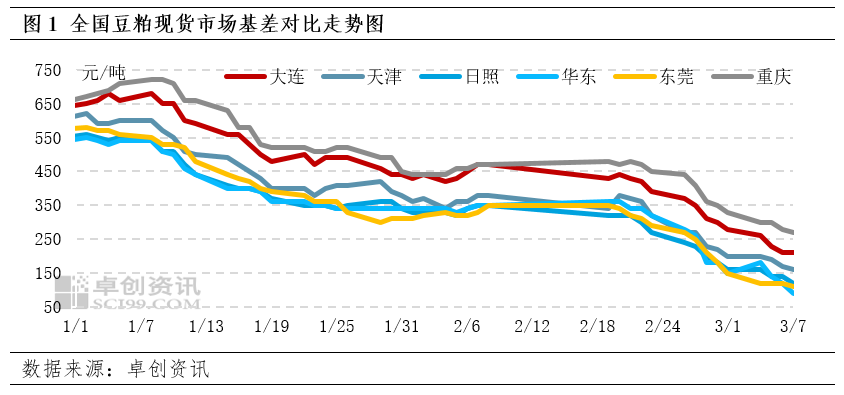

期现货走势分化 华东地区现货基差率先跌破100元/吨

3月以来,豆粕市场调整节奏明显加快,期现货价格走势分化导致现货基差加速挤压,截至3月7日,大商所豆粕期货合约M2405合约收盘3145元/吨,较3月1日开盘价上涨142元/吨。现货方面,根据卓创资讯数据统计显示,截至3月7日,国内豆粕现货均价为3316元/吨,较月初价格3282元/吨,涨34元/吨。现货涨幅明显弱于期货导致现货基差持续走缩,从区域基差来看,华东地区现货基差为90元/吨,华南地区110元/吨,山东地区120元/吨。

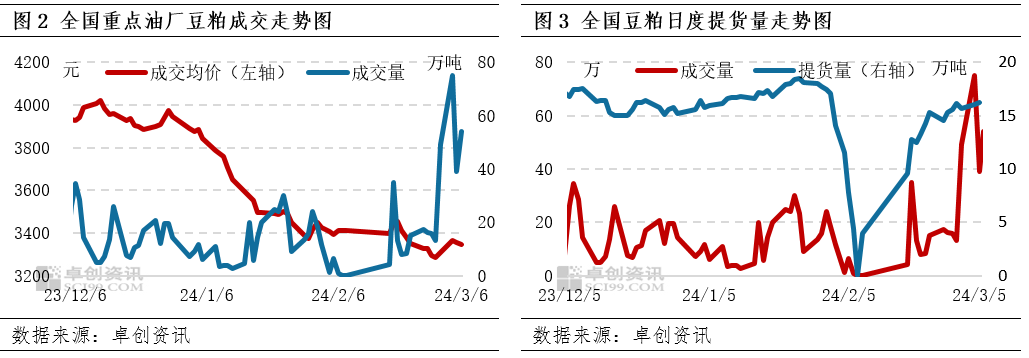

低价吸引远期基差成交放量

进入3月,工厂成交连续放量,采购主体以贸易商为主。截至3月6日,四个工作日工厂累计成交217.24万吨,环比2月全月成交总量185.33万吨增加31.91万吨。其中远期基差成交132.96万吨,占比61.2%。远期基差以5-9月成交为主,分地区来看,华东地区成交主流价格为5-9月2409-50元/吨,华北地区为2409+20元/吨,山东地区为2409-10元/吨,华南地区为2409-50元/吨。放量成交主要原因在于,一方面,节后社会及终端豆粕库存整体处于较低水平,期货价格连续反弹带动下游采购情绪好转,下游适当增加存库,从工厂提货数据能进一步验证;另一方面,工厂基差报价跌至阶段性低点,吸引贸易商建立远期头寸。

需求端存预期与现实的博弈

根据卓创资讯监测样本企业2024年2月全国生猪及能繁母猪存栏量数据显示,2月份能繁母猪存栏量环比降0.1%,同比降3.32%,降幅收窄;生猪存栏量环比上涨1.32%,连续第二个月呈现增加趋势,同比增加3.89%,增幅扩大。此外,节后下游生猪养殖二次育肥热度提高,叠加猪价看涨情绪浓厚,养殖端压栏增重现象普遍,生猪养殖周期延长。存栏数据的环比上涨以及猪价预期向好的提振下或对豆粕需求带来短期的支撑,但在生猪产能保持持续去化的主基调下,需求端对豆粕价格的利多传导动能还有待进一步验证。

供应利空尚未完全释放 市场调整仍未结束

近期中国油厂对南美大豆的买船节奏明显加快,巴西大豆出口贴水不断走高,4月船期巴西大豆对华CNF报价从节前低点14美分/蒲式耳反弹至115美分/蒲式耳,提升国内原料大豆进口成本,并对豆粕期货价格形成有效驱动。而现货市场,庞大的供应压力下,价格难有起色,短期内市场期现货继续分化预期较强。此外,供应端巴西大豆的卖压以及美豆新作种植面积增加预期的利空影响尚未完全释放,叠加需求端对价格提振动能不足,市场基本面矛盾尚未得到有效修正。因此,卓创资讯认为,无论是期现货价格还是供需驱动因素来看,豆粕市场调整都未结束。

免责声明:

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。

1、凡注明为其它媒体来源的信息,均为转载自其它媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。

2、您若对该内容有疑问,请即与本网联系,本网将迅速给您回应并做处理。

3、本网站将尽力保证服务的及时性、客观性,但不保证服务一定能满足用户的要求,也不保证服务不会受中断。本网站所提供的所有信息和数据服务仅限于用户参考,不对用户的商业运作做任何具体性指导。用户因参考本网站提供的信息所带来的一切风险及法律后果由用户自行承担。